郭律师:致赴美创业者(中)

郭律师:致赴美创业者(中)

(2017年4月29日更名为《郭律师:致赴美创业者》,原名为《郭律师:致F1创业者》。)

三、签证/身份

题主的问题的核心显然是签证/身份问题,很不幸让郭律师带偏了;下面回答核心问题。

搞懂这个问题需要理解两个概念:移民倾向,以及工作许可。

1、移民倾向

根据《移民与国籍法》(Immigration and Nationality Act, INA),以B类签证和F类签证为代表的非移民签证,申请人被推定具有移民倾向;申请人需要向面签官证明其不具有移民倾向。11 USC §§ 1101(15)(B), 1101(15)(F)(i), 1101(15)(H)(ii), 1101(15)(H)(iii), 1101(15)(J), 1101(15)(M)(i), 1101(15)(O)(ii)(IV), 214(b). 对于F签证的学生而言,拥有一个美国公司显然是一个略带有移民倾向的元素。

然而移民倾向的判断标准是柔性的。只要申请人展现出足够的材料说服面签官,其不具有移民倾向,面签就不会太危险。通过海关也是同理。

2、工作许可

除非已经取得绿卡,没有工作许可(Work Authorization),作为歪果仁(外国人,即非美国公民或美国绿卡持有者),我们不能合法的工作;同理,对于创业者而言,没有适当的工作许可,也不能为自己公司工作。否则,会因为打黑工(unauthorized employment)导致身份失效。11 USC §§ 245(c)(2), 245(c)(8);尾注3。然而,公司的投资者行使其股东权利,比如参加股东会、收取分红、查询公司账目等,并没有违反工作许可的规定。

明确了工作许可的重要意义后,问题就是,怎么获得工作许可呢?这个问题的回答及其简单:申请CPT或者OPT。

前面提到了移民倾向的问题。 处于可持续发展考虑,换一个“双重意图”(Dual Intent)的非移民签证,或者绿卡(即移民签证)会是明智的选择。

除了允许双重意图的非移民签证,所有的非移民签证均要求非移民倾向。允许双重意图的非移民签证有H类签证(11 USC § 214(b))、L类签证(8 CFR §214.2(h)(16)(i))、E类签证(11 USC § 101(a)(15)(E))和O类签证(8 CFR §214.2(o)(13))。

H类签证的详细介绍,见《郭律师:创业公司必读的H-1B小贴士》。尾注4。

移民签证(即绿卡)暂不展开。

四、税务

这一部分简要介绍企业税务注册,联邦和伊利诺伊州税赋。

1、税务注册

成立公司之后,正式运营之前,需要申请税号(Tax ID)。对于企业而言,主要是联邦雇主号(Employer Identification Number, EIN)。申请EIN需要一个有SSN的税务负责人(responsible party),可以通过联邦税务局(Internal Revenue Service,IRS)的网站申请。尾注6。EIN的格式是XX-XXXXXXX。

伊利诺伊州要求企业注册之后30日内,向伊利诺伊州财政部(Illinois Department of Revenue, IDOR)税务注册。同样的,伊利诺伊州税务注册可以在网上进行。尾注7。

2、联邦税赋

对企业征收的联邦税赋主要是:所得税(income tax),预估税(Estimate Tax),自雇税(Self-Employment Tax),劳工税(Employment Tax),以及特许权税(Excise Tax)。尾注8。

对于经营特殊行业的企业,联邦会征收特许权税(Excise Tax),IRS中文网站翻译为“工商税”;比如环境保护税,电信及航空运输税,燃料税,重型卡车、拖车和牵引车的初次零售销售税,使用和销售其他产品的特许经营权税。

在美国工作过的小伙伴儿知道自己收到的工资(paycheck)上有一部分收入用于交税,主要是联邦和州所得税、社保和医保税等。从雇主这边的视角看,雇主将这部分扣税,加上雇主应付的所得税和劳工税汇报给IRS;除此之外,雇主需要将自己的所得税、社保和医保税作为自雇税报给IRS。

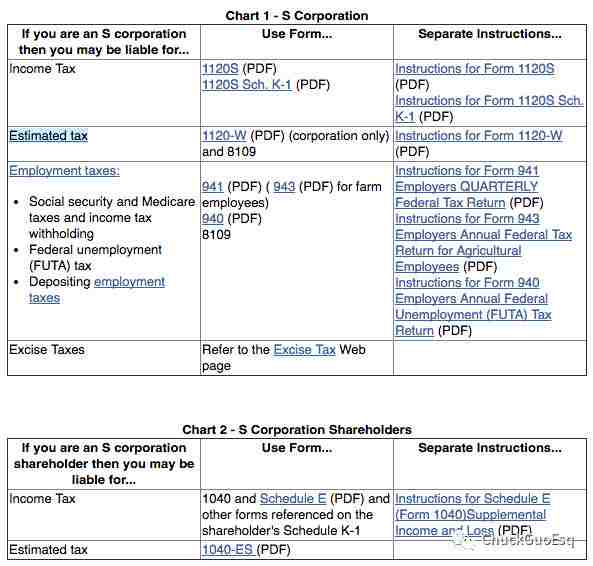

所得税而言,不同企业的须承担的税赋不同。IRS将所有企业视为三种纳税主体:个人经营者、合伙和公司。

上述不同税负报税时需要不同税表。下图是IRS公布的S Corp所需的税表(尾注9):

3、伊利诺伊州税赋

伊利诺伊州征收多种税赋。尾注10。本文主要介绍企业所得税(Business Income Tax)。

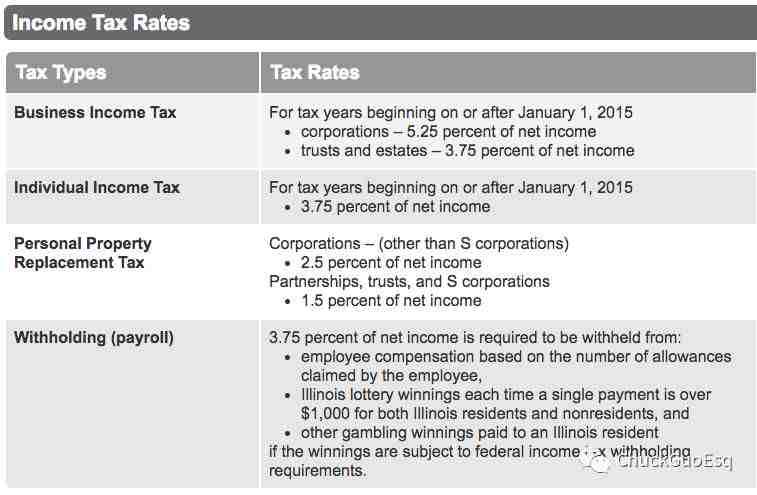

伊利诺伊州企业所得税主要有公司所得税、个人所得税、动产置换税(Personal Property Replacement Tax)。对C Corp来说,面临着双重征税:公司的公司所得税和股东个人的个人所得税;对于S Corp、LLC和合伙,企业股东需要负担个人所得税和动产置换税;对于一些S Corp、LLC和个体户(SP),只需承担个人所得税。三者的税率从大到小分别是:公司>合伙>个人。S Corp和LLC的税收优势,除了免除了C Corp的双重征税的悲剧之外,还有就是可以适用合伙、甚至个人经营者的税率。税率如下(尾注11):

如有疑问,请咨询专业税务人士。

《郭律师:致F-1创业者,下》请点击这里。

尾注:

尾注3:

https://www.uscis.gov/policymanual/HTML/PolicyManual-Volume7-PartB-Chapter6.html

尾注4:

https://zhuanlan.zhihu.com/p/24951227

尾注5:

https://zhuanlan.zhihu.com/p/25651221

尾注6:

https://sa.www4.irs.gov/modiein/individual/index.jsp

尾注7:

http://www.revenue.state.il.us/Businesses/register.htm

尾注8:

https://www.irs.gov/chinese/%E4%BC%81%E6%A5%AD%E7%A8%85

尾注9:

https://www.irs.gov/businesses/small-businesses-self-employed/s-corporations

尾注10:

http://www.revenue.state.il.us/Businesses/TaxInformation/

尾注11:

http://www.revenue.state.il.us/TaxRates/Income.htm

本文是Chuck Guo, Esq. 郭律师对知乎问题“持F1签证的中国留学生如何开始在美国创业?”的回答。

在不击碎屏幕的前提下,猛戳“阅读原文”查看郭律师知乎上原答案。原文链接:https://www.zhihu.com/question/23564864/answer/148210194。

欢迎关注Chuck Guo, Esq. 郭律师公众号的其他文章:

© 2017 郭律师

非经著作权人授权,禁止转载。

文责自负。本文观点不代表供职律所观点,亦不是法律意见。

本文未对任何美国政府的工作成果主张权利。

本文所使用的图片,如有侵权,请权利人联系Chuck Guo, Esq. 郭律师删除。

Chuck Guo, Esq. 郭律师,伊利诺伊大学香槟分校(UIUC)法律硕士,纽约州注册律师,中伊利诺伊州联邦法院出庭律师;执业领域包括商事交易、公司法和移民法等。他在中伊利诺伊州的开花屯(Bloomington IL)的特纳律师楼工作;是美国律师协会、美国移民律师协会、纽约州律师协会等专业律师协会会员。如有问题,欢迎通过下面的联系方式咨询。

欢迎扫码关注Chuck Guo, Esq. 郭律师微信订阅号“ChuckGuoLawyer”:

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。