教育这碗饭为啥这么香?龙门教育被上市公司以7.49亿元收购49.22%股权

教育这碗饭被越吃越香,

吃得最香的,似乎是资本。

之前新三板出现过“大股东自己上嫁上市公司但把小股东留在机舱”的案例,引起了小股东的大面积维权。

但现在,也可能出现小股东不愿意和大股东一起“联姻”上市公司的情况。

龙门教育估值

逾15亿

被收购

7月28日,龙门教育(838830)公告称,拟与上市公司科斯伍德(300192)签订《支付现金购买资产暨利润补偿协议》。

科斯伍德拟现金收购龙门教育49.22%股权,收购完成后,科斯伍德将成为龙门教育第一大股东、实际控制人。

转让价格方面,龙门教育马良铭、明旻、董兵等股东承担利润补偿,转让支付对价为11.95元/股,不做业绩承诺的股东股份,则转让对价为11.28元/股,转让总额合计为7.79亿元。

公告显示,全部股权转让将于8月22日办理转让股权解除限售手续,并于利润补偿协议生效后5个工作日完成交割过户。

按评估公司评估结果及双方协商价格估算,龙门教育100%股权估值为15.84亿元,扣除其2016年度利润分配的5186万元后估值为15.33亿元。

(龙门教育2016年度报告数据)

龙门教育公告显示,本次收购完成后,公司董事会将由5名董事组成,其中3名董事由科斯伍德提名,2名由马良铭提名。并且,科斯伍德法定代表人吴贤良将任龙门教育董事长,马良铭将任副董事长。

曾经的股王“亏”了吗?

从龙门教育的二级市场交易情况及“小股东”的角度来看,龙门教育逾15亿估值并不算高。

龙门教育于去年8月22日挂牌新三板,转让方式为协议转让,它曾一度成为新三板“股王”。

挂牌后几个交易日,龙门教育股价接连上涨,并于当年9月5日以365元/股的价格开创新高,甚至超过贵州茅台成为国内资本市场的“新股王”。

并且,龙门教育最新收盘价报收13.5元/股,对应的总市值为17.55亿元。显然,与15亿元的收购估值相比,仍有超过2亿元的估值落差。

从这个角度看,龙门教育上嫁上市公司科斯伍德,“亏”了!不过这个价格已经不重要了,只要双方对收购案没意见,价格对他们来说都是合理的。

科斯伍德最终只收购龙门教育49%股权,但是之前给出的收购预案是拟收购51%股权,这其中有2%股权最终没完成转让。

具体原因,双方均未披露相关信息。不过,从经验来看,双方之间就价格方面无法达成一致的原因,可能性不低。

从上述分析可知,龙门教育逾15亿估值卖身的价格并不算高,并且其目前二级市场股价也不低于被收购价,复牌后股东或许还能以更高的价格从二级市场找到“接盘侠”。

从这点来看,部分股东选择不“卖身”,也是可以理解。

不过,估值逾15亿的龙门教育,若按其2016年七千多万净利润来算,被收购时市盈率为20倍左右;若按其承诺的2017年实现1亿元净利润算,收购市盈率为15倍左右。这在众多并购案中价格并不算低。

对赌今年业绩增长超40%

资料显示,科斯伍德主营业务为印刷胶印油墨的研发、生产和销售,其主要产品“东吴”和“Kingswood”油墨销量已多年位居国内胶印油墨市场龙头。而龙门教育主营业务则是中高考教育培训服务及教学软件销售业务。

二者之间似乎关联也不大。科斯伍德收购龙门教育,是看中了这家新三板公司的盈利能力。

科斯伍德近年来的营业收入及净利润增长缓慢,其公告中表示,通过本次收购,将为上市公司增加发展前景广阔的教育培训业务,公司业务和资产质量奖得到巨大改善,提高上市公司的持续盈利能力。

2015年和2016年,科斯伍德的净利润分别为3472万元和3601万元。而龙门教育2016年归属于挂牌公司股东的净利润为7029万元,同比增长44%,接近科斯伍德去年净利润的两倍。

从业绩来看,龙门教育的年利润接近科斯伍德的两倍。

并且,龙门教育承诺2017年、2018年、2019年实现的净利润分别不低于1亿元、1.3亿元、1.6亿元。相比去年七千万净利润,龙门教育今年的业绩要达标,至少需同比增长40%。

这对科斯伍德来说,或许是一笔“稳赚”的生意。

如果龙门教育业绩达标,那合并报表后或将为科斯伍德贡献不少利润。而如果接下来三年龙门教育的业绩低于业绩承诺的70%,则触发回购条件,需分别回购50%、30%、10%股份,科斯伍德也不“亏”。

上市公司对教育资产的青睐已不必赘述,那么,为何他们如此热衷教育呢?

公开资料显示,龙门教育主营业务是面向初中、高中阶段学生提供中高考补习培训、K12课外培训以及教学辅助软件销售,马良铭、明旻为龙门教育的共同控股股东及实际控制人。

龙门教育于2016年8月22日成功登陆新三板,登陆后交出了首份业绩报告就颇为抢眼。

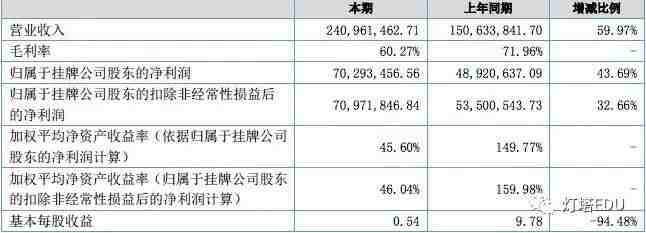

龙门教育2016年年报显示,公司实现营业收入2.41亿元,同比增长59.97%;利润总额和净利润分别为为6524.62万元和5933.47万元,分别同比增长6.33%和23.10%。实现归属于挂牌公司股东的净利润7029.35万元,同比增长43.69%。

此外,截至2016年末,龙门教育的总资产为3.02亿元,净资产为2.49亿元,分别同比增长294.69%和354.56%。

记者注意到,龙门教育的商业模式主要分为三块,即:全封闭中高考补习培训、K12课外培训以及教学辅助软件的研发与销售。

其中,报告期内全封闭校区(中高补、高一高二)培训学生人数同期增加5809人,培训费收入增收5503.75万元,食堂承包费收入增收93.80万元;K12课外培训业务增收2100.05万元;教学辅助软件增收1318.95万元。

值得注意的是,在交出一份不错的业绩成绩单同时,龙门教育目前亦存在不少风险因素。

首先是持续存在的政策风险问题,《每日经济新闻》记者注意到,龙门教育处于课外辅导行业,该行业受到国家政策、地方法规和教育制度等方面影响较大。

此外,人工成本的上升问题亦是龙门教育关注的重点。在去年的年报中,龙门教育的毛利率从2015年的71.96%下降至去年的60.27%,公司员工薪酬提高,人工成本增加是造成毛利率下降的主要原因之一,龙门教育表示,公司的主要成本是人工成本,如果人工成本上升,会使公司的盈利空间缩小,对公司的经营业绩将产生一定的影响。

教育资产受热捧

公开数据显示,过去两年中,国内教育行业并购事件逾80起,成交规模逾250亿元,2016年较2015年增长近50%。

而在近期,两家上市公司皖新传媒(601801,股吧)与勤上股份争抢同一所私立学校的消息,亦引起了市场的极大关注。那么,教育资产被追捧背后的原因又是什么呢?

以课外教育培训机构为例,根据《国家中长期教育改革和发展规划纲要(2010~2020年)》中提出教育发展的阶段战略目标,到2020年,在校中小学生的人数将达到2.12亿人。

而中小学阶段以应试为纲,“提分和升学”是学生和家长核心需求,优质教育资源的稀缺和激烈的竞争环境驱动家长和学生积极参与课外培训。

此外,中小学阶段巨大的人口基数、二胎政策红利和家庭收入的提升驱动行业拥有广阔空间。民办教育促进法的修改与细则落实,为课外培训类企业的发展提供了新的契机。

浙江天堂硅谷产业并购部经理李明对《每日经济新闻》记者表示,“本身教育板块的业务情况,包括它未来的一个稳定性都是相对不错的,所以才会成为很多上市公司被收购的标的。”

值得注意的是,上市公司并购教育资产成功后,并不意味了随即能形成一个新的盈利点,李明提醒道,“后续会存在整合风险的问题,上市公司作为平台能提供更多的资源,但是后续的管理以及管理手段还是需要重点关注的。”

来源:每日经济新闻 新三板论坛

灯叔推荐阅读:

————我是分割线————

灯塔EDU的每一篇文章,都会注明作者和来源(除非实在找不到),文章版权归作者所有。如果原作者不同意,请与我们联系(微信号qq948645101)

转载请注明出自 灯塔EDU (ID:dengtaedu)

↓点击阅读原文查看更多精彩内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。