聚焦全球肿瘤疫苗行业发展 (一) :研究趋势和投资机会分析

如果要选择一个领域作为医药行业大起大落的缩影,非肿瘤疫苗莫属。

2010 年,第一支肿瘤疫苗正式推向市场,却惨淡收场。自此,无论是投资人,还是 FDA,对肿瘤免疫均持保守态度。2016 年,呼声最高的肿瘤疫苗 Rintega 临床三期宣告失败,其研发公司 Celldex 的股票大跌,迄今未能回弹。2018 年 3 月,顶级期刊《科学》封面聚焦肿瘤疫苗,对个性化肿瘤疫苗的前景信心十足。

投资肿瘤疫苗存在的高风险毋庸置疑,而它带来的却是全球75亿美元的庞大市场。那么,投资人如何在抓住机遇的同时,又吸取前车之鉴,规避风险呢?

在此,我们推出肿瘤疫苗研究专场,帮助投资人了解肿瘤疫苗这一极具挑战的领域,深度分析在研 69 家公司的产品及其布局,进而挑选出 4 家在产品市场竞争中有潜力脱颖而出的公司。

2017 年是免疫疗法爆发的一年。肿瘤疫苗作为免疫疗法的一个分支,相对于传统肿瘤治疗“杀敌一千自损八百”式治疗,能在较为有效避免健康细胞损伤的前提下激活免疫系统。

肿瘤疫苗背后的巨大市场光环吸引着全球投资者的目光,尤其面对相对空白的中国市场,各大医药商业巨头已摩拳擦掌,恨不能尽快登陆,正如默克公司负责全球临床肿瘤业务的副总裁 Eric Rubin 所说,科学研究已经足够成熟,“现在是值得大规模投资的时候 (this was the time when it was worth making a reasonably large investment)”。

那么究竟全球在肿瘤疫苗的领域发展现状如何?

有哪些独具竞争力的临床在研药物?

他们的研发团队具有怎样的专利技术?

公司及产品的优势和风险又是什么?

投资者究竟应该如何明智选择以获最大的回报率?

此次肿瘤疫苗专题系列,将为大家一一详细解读。

研究概览

美国国家肿瘤研究所(NCI)将肿瘤疫苗分为以下两大类:

- 预防性(或防范性)疫苗,旨在预防健康人群中肿瘤的发展;

- 治疗(或治疗性)疫苗,旨在通过加强人体对肿瘤的天然免疫反应来治疗现有的肿瘤。治疗性疫苗也是免疫疗法的一种。

目前,美国市面有两种类型的预防性肿瘤疫苗可用,分别是人乳头瘤病毒(HPV)疫苗和乙型肝炎病毒(HBV)疫苗。治疗性疫苗只有一种,用于转移性前列腺癌,是 Dendreon 公司(现隶属于三胞集团)的 Sipuleucel-T(商品名称Provenge)。本专题中我们的研究对象,仅限于后一类——治疗性疫苗。

肿瘤疫苗在 21 世纪初成为热门话题。Dendreon 在 2010 年脱颖而出,并在同年面向市场推出了 Provenge。当时,投资市场对它寄予厚望,甚至预期一年能带来 10 亿美元的收入。

然而,由于

1)生产及处理的困难,

2)临床获益有限,但副作用相对较多,

3)药价(10 万美元)过高,

市场并未接受这种药物。

Provenge 的销售不佳导致 Dendreon 陷入破产,被迫出售给 Valeant 制药公司,然后又在 2017 年被三胞集团收购。自此,美国食品和药物管理局(FDA)就再也没有批准过肿瘤疫苗疗法。

然而,2014 年派姆单抗获得批准以来,肿瘤免疫治疗成为热门药物研发领域,重新引起医药公司和投资人对肿瘤疫苗研发的关注。目前,全世界有许多肿瘤疫苗处于临床前和临床阶段。

在这次专题中,我们进行了全球范围内的调研,并据此构建了数据库:全球有 69 家公司正在积极开展肿瘤疫苗研发。

通过数据分析,我们总结了肿瘤疫苗行业的一些值得投资人关注的趋势。

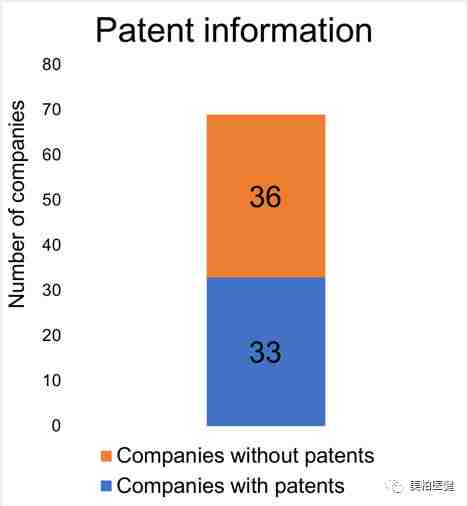

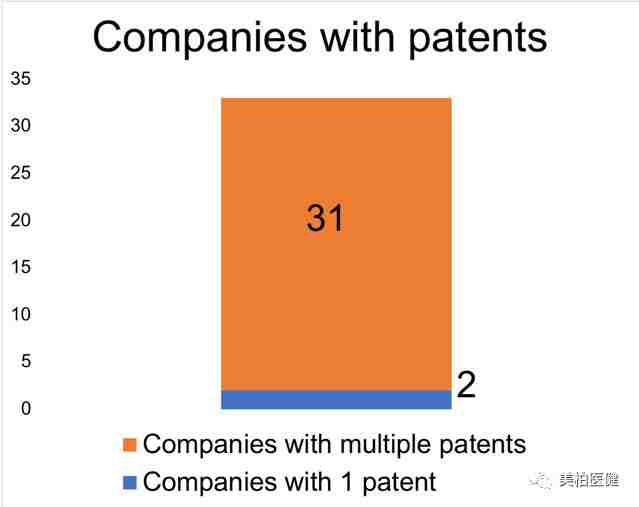

专利信息和合作机构

在我们调查的 69 家肿瘤疫苗公司中,拥有专利或专有技术的公司有 33 家。

其中,31 家公司在做跨国布局,持有多项美国及其他地区的专利,这些公司具有拓展业务的需求,存在大量合作机会;

剩余两家公司只拥有一项专利,其中一家仍处于创立的初始阶段,在未来几年很具投资价值。在接下来的系列文章中会做具体分析。

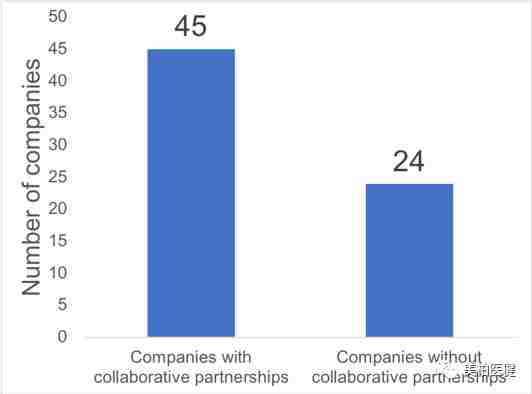

▲ 图1 公司的专利(patent)情况

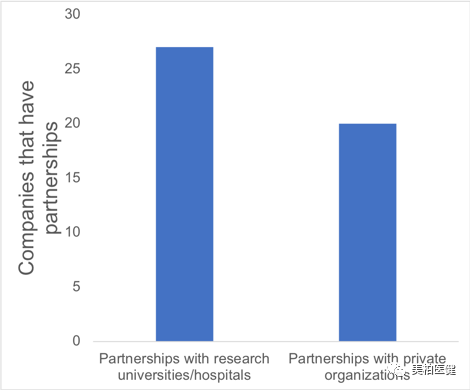

就合作关系来看,有 45 家公司与私营公司、研究机构、医院有合作,其中有 27 家与知名研究机构或医院建立了合作关系。这些公司充分展示了其研究密集型的特点。鉴于肿瘤是一种极其复杂的疾病,这种合作有助于研发平台的建设和创新。

值得注意的是,45 家公司中有 20 家与私营组织有合作关系,目的无外乎三点:第一,研究目的;第二,利用私营组织的专有技术/设备;第三,经济原因。

就生产疫苗的生物制药公司而言,合作关系是其开发临床药物成功的预定指标,而拥有更大合作网络的公司展示了更高的成功率,例如 Inovio Pharmaceuticals 和 Advaxis。

▲ 图2 公司合作伙伴和合作关系(partnership),以及与研究机构和/或私人组织有合作关系的公司统计

技术分析

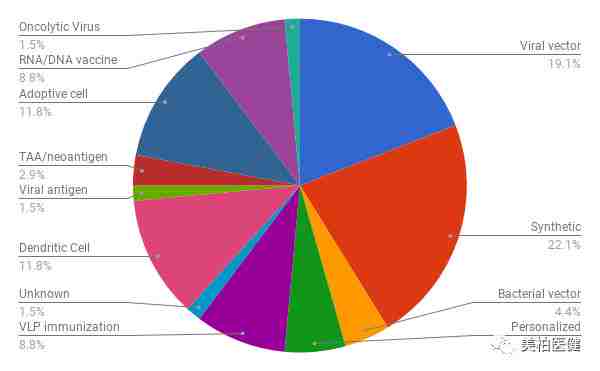

肿瘤疫苗的终极目标是激发自身免疫反应。围绕这一核心,各大公司在技术方面呈现出专业化和细分化趋势。

传统的肿瘤疫苗是使用载体来传递免疫激动剂,比如肿瘤特异性抗原或合成激动剂。虽然大部分的载体都是利用减毒病毒(19.1%),也有一些公司使用细菌载体 (4.4%)或病毒样颗粒。

除利用载体以外,以 Moderna Therapeutics 为首的公司,跃跃欲试,已经开始了全新理念的尝试:完全绕过载体,而直接使用合成分子 (22.1%),或者 RNA/DNA (8.8%)去激发免疫反应。

近些年,在细胞治疗技术日益成熟的推动下,肿瘤疫苗的另一分支是将肿瘤特异性抗原体外导入树突状细胞,树突状细胞再呈递抗原进而激活免疫系统。

值得指出的是,个性化疫苗的研发虽然在整个板块只占了 5.9%,但这是不容忽视的未来发展趋势。当然,如何达成大规模的生产,提高体内有效周期,以及降低成本仍然是市场必须解决的关键问题。而随着分子测序及人工智能分析的进一步完善,个性化疫苗势必会在不久的将来取得突破。

▲ 图3 肿瘤疫苗技术平台总览

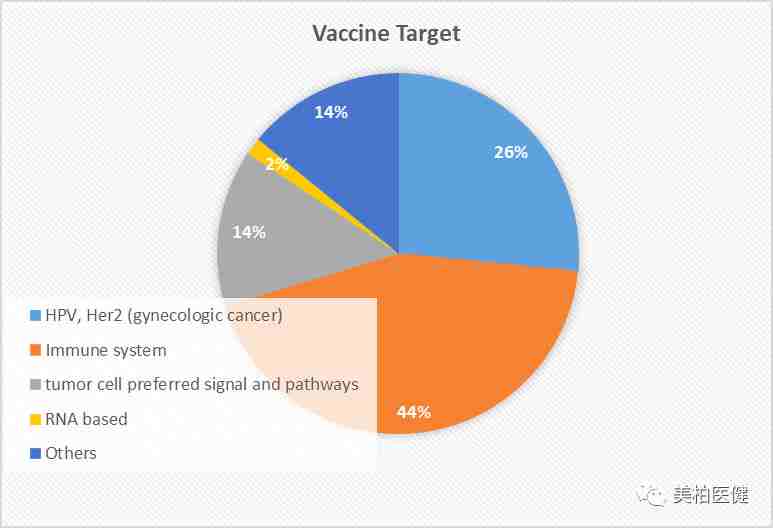

药物靶点分析

肿瘤疫苗的靶点高度多样化。通过分析在研的疫苗靶位,我们发现促进免疫系统识别肿瘤特异性抗原依旧是最大板块,而靶向乳头瘤病毒(HPV)和人类表皮生长因子受体 2(Her2)相关妇科肿瘤的研究排在第二位。

69 家公司中大约有 28 家专注于开发针对免疫系统的疫苗。靶向 PD-1 相关通路、CAR-T,以及树突细胞是主要热点。这种疫苗设计的主要思路是提高患者的免疫反应以对抗癌细胞。

有 17 家公司正在开发靶向 HPV 和 Her-2 受体的疫苗。HPV 与各种类型妇科肿瘤密切相关,抗 Her2 靶向治疗对 Her2 阳性乳腺癌很有效。HPV 和 Her2 都是妇科肿瘤预防和治疗迄今为止最有效的靶向。

除此之外,靶向和肿瘤生长及代谢有关的叶酸受体,碳酸酐酶的疫苗,也是热点之一。以及 VEGF,p16 等和细胞周期相关的靶点。

还有 1 家公司正在开发针对肿瘤干细胞的疫苗,尽管该疫苗仍处于早期概念阶段,需更多的基础研究来了解肿瘤干细胞的表征和发展机制,但这是一个值得关注的新领域。

上文提到的独角兽公司 Moderna Therapeutics,正在开发 RNA 疫苗,这为疫苗开发提供了一条独特而富有创造性的途径。

显而易见的是,疫苗靶点很大程度上决定了治疗领域。

HPV 和 Her2 靶向疫苗用于治疗妇科肿瘤,如乳腺癌和卵巢癌。它们分别靶向特定的蛋白质或抗原,覆盖大部分治疗区域。大多数疫苗主要针对一些难治性肿瘤类型,如胰腺癌,黑色素瘤,非小细胞肺癌和结直肠癌。

另一方面,一些疫苗被设计为仅针对一种类型的肿瘤。例如,靶向胃泌素的疫苗对胃癌具有特异性。值得注意的是,有一家公司现在专注于开发针对三阴性乳腺癌的疫苗,这种乳腺癌是高度恶性的亚型,目前没有任何有效治疗方法。

▲ 图4 肿瘤疫苗靶点总览

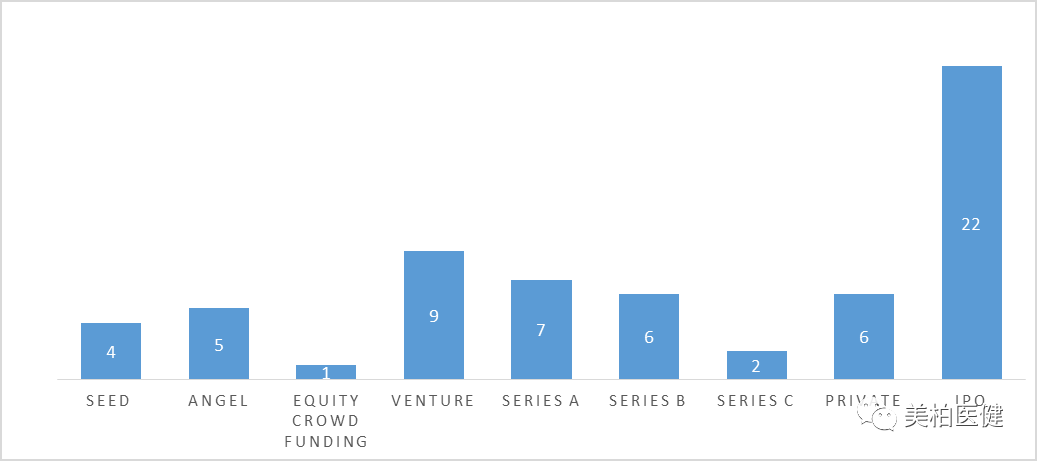

投资人和融资阶段

在融资方面,大多数公司(22家,占32%)为上市公司;处在风险投资阶段的公司有 9 家,种子和天使投资阶段的早期公司有 9 家;而在 A-C 轮资助的 15 家公司中,Themis Bioscience 和 MediGene 已进入 C 轮阶段。

由此可见,投资人对各个融资阶段的公司均表现出兴趣。每家公司具体的融资情况收录在“美柏数据库”中。

▲ 图5 不同融资阶段的公司分布图

区域分布

疫苗生产商向美国东部地区聚集的趋势强劲。有 55 家在东部地区具有独家优势。美国中西部地区中,加州分布相对较高。加州有 7 家疫苗研究、免疫疗法和生物制剂供应商。大多数已确定的肿瘤疫苗分销商都位于美国境内。

欧洲和亚洲的分销商也有增长趋势,例如荷兰和墨西哥等国。在欧洲,明显的趋势是疫苗公司都集中在欧洲西部地区,尤其在英国占据强势主导地位。所研究的疫苗公司中有 10 家的总部位于英国。

▲ 图6 全球肿瘤疫苗公司地理分布

结言

本文从专利、靶点、融资等不同角度分析了全球肿瘤免疫行业的趋势。

在后面的系列文章中,我们将选择 2 家最近上市的公司,作为这个制药领域的新兴成功案例;并根据技术、开发阶段、投资人的认可度、市场推出新药的潜力等角度,挑选出具有投资潜力的4家公司,进行详细分析。敬请关注。

作者:Joy Wang, Royce Ma, Dhwani Rupani, Xuanye Cao, Jonathan M. Mercado, Jamilat F. Adesola

编辑:沁子

主编:Ginger

精选内容

美柏路演

美国创新医疗器械考察与对接

5 月 14 - 15 日

美国休斯敦

联系方式:戴有文(微信:15151852853)

相关阅读▼

▼ 点击阅读原文,查看更多好内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。