消费级基因检测风云兴起,5年内市场或将增长100倍

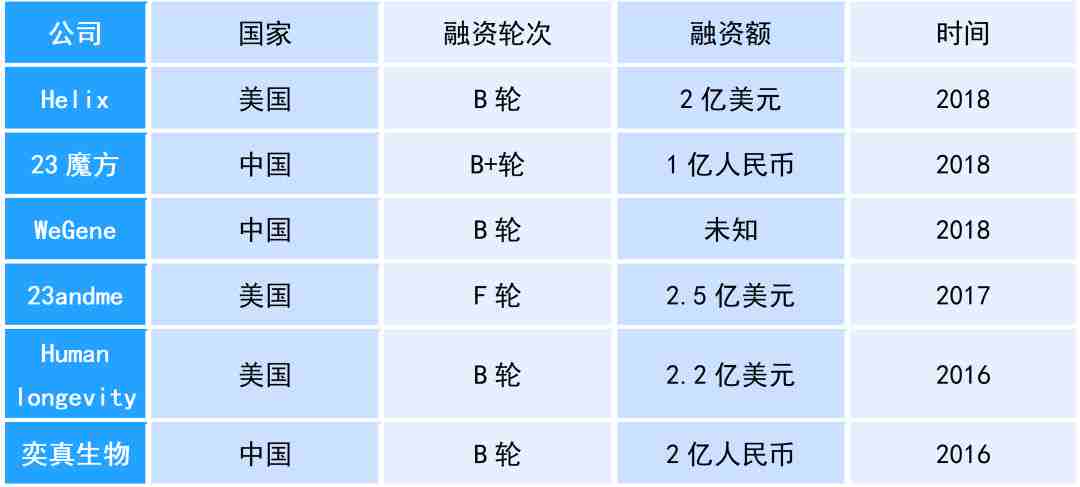

3 月 8 日,消费级基因检测公司 Helix 宣布 B 轮融资募集资金 2 亿美元,由 DFJ Growth 领投。3 月 6 日,23魔方宣布完成 B+ 轮 1 亿人民币融资,由经纬中国领投。这两家龙头企业近一个月内的融资,反应出消费级基因检测市场的快速发展。

什么是消费级基因检测

消费级基因检测指的是公司直接面向消费者,通过互联网,电视,平面广告直接向消费者销售基因检测产品。通常消费者在家里收集 DNA 样本(唾液或口腔上皮细胞),并将样品寄回实验室进行检测分析,消费者在网上获取基因分析报告,整个过程中不用医疗人员参与。

目前市场上主要基因检测产品分析的结果一般包含以下几个方面:祖缘分析,运动及体质,遗传疾病,营养代谢,健康风险,遗传特征(偏娱乐)。

▲ 消费级基因检测产品的分析结果

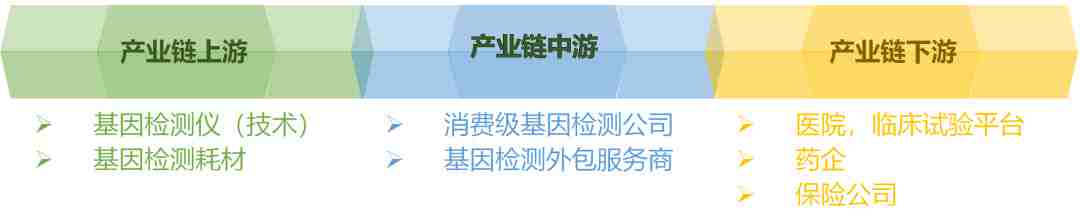

▲ 消费级基因检测产业链

商业模式及上下游产业链

由于消费级基因检测公司对基因检测服务收费较低,基本无法单纯通过消费者购买而实现大规模盈利,因此其主要盈利模式有以下两个切入点:

A. 依托基因检测分析报告,为用户提供一些预防疾病、健康营养等相关增值服务

B. 以基因检测数据为中心与产业链下游合作实现盈利

第一种方式的典型公司为 Helix,其于 2017 年 7 月推出了在线基因组学 APP 商城。对于每个 Helix 用户,该公司为消费者提供基因检测服务后,用户可以从 Helix 的在线 APP 商城订购各种应用程序,获得有关健康、健身、营养、祖源以及娱乐等方面的信息和建议,这种模式已让 Helix 公司实现了盈利。

▲ Helix Geno 2.0 产品

第二种模式的典型公司为 23andMe,这家公司与辉瑞、基因泰克等药企在帕金森、肠道炎症等方面合作,实现数据的二次盈利。

此外,这些基因检测公司还可以与保险公司合作,基因大数据可以辅助预测疾病发生的情况,帮助商业健康险公司干预参保人的行为,降低其患病风险,提高保险控费效率,降低赔付率。

消费级基因检测的市场规模

全球基因检测市场规模逐年增长,自 2007 年的 7.9 亿美元,到 2014 年的 54.4 亿美元,预计 2018 年全球基因检测市场规模将达到 117 亿美元,年复合增长率为 21.1%。其中消费级基因检测市场增长更为明显。

PitchBook 数据显示,2012 年全美参与消费级基因检测并拥有自身数据的个人用户总量为 30 万,2017 年全美参与消费级基因检测并拥有自身数据的个人用户总量突破了 1200 万;5 年内,美国的消费级基因检测服务人口渗透率从 0.1% 增长到 3.75%。

而在中国,2016 年参与消费级基因检测并拥有自身数据的个人用户总量约为 10 万人,2017 年约为 30 万人。目前,中国消费级基因检测服务的人口渗透率是 0.03%。

根据美国市场可以推测,未来 5 年中国这一数字可能会增长到 3% 左右,也就是说到 2022 年,中国消费级基因检测的市场会有 4000 万消费者,形成每年超过 1000 万人次以上的检测市场,发展空间巨大。

消费级基因检测的相关政策

美国 FDA 对于消费级基因检测公司的态度是逐渐开放的,这点可以从 FDA 政策对 23andMe 公司的几经变动可以看出。

▲ FDA 对 23andMe 公司的政策变化

2018 年 3 月 6 日,FDA 批准了第一款直接面向消费者的癌症风险基因检测项目,这次审批通过后,23andMe 公司可以直接向消费者营销针对乳腺癌,卵巢癌和前列腺癌风险相关的特定变异基因癌症风险检测项目,消费者无需医院处方即可直接购买这样的基因检测服务。

去年 4 月 FDA 批准 23andMe 直接面向消费者销售 10 种遗传性疾病的易感性测试,包括帕金森病,阿尔茨海默病等。

目前中国还没有针对消费级基因检测的立法,不过一些相关的法案已经颁布:

- 科技部的《人类遗传资源管理暂行办法》,各种采集中国人遗传资源的行为都需要申报,尤其是涉及到国际合作的;

- 发改委《外商投资产业指导目录》,禁止外商投资的行业包括“人体干细胞、基因诊断与治疗技术开发和应用”;

- 保监会《健康保险管理办法(征求意见稿)》规定:保险公司不得基于被保险人除家族遗传病史之外的遗传信息、基因检测资料等进行费率浮动。

这些相关政策可以看出中国政府对这一新兴行业的关注。

市场竞争情况

消费级基因检测公司的竞争能力体现在以下几个方面:

A. 基因检测技术

B. 基因检测实验室

C. 数据解读的能力

D. 基因数据的积累量

A

基因检测技术

基因检测技术是消费级基因检测公司的基础。目前用于基因检测的技术主要有两种: 第二代测序技术(NGS)和基因芯片(gene microarray)。

NGS 技术的优势在于可以逐一读出全部基因序列,可以用于检测未知基因;

基因芯片技术的优势是可同时在一张芯片上布置多个探针,一次检测多个 SNP 位点,同时实验操作相对简单,对样本和实验室要求不高。

基因芯片只能检测预先设定的位点,而 NGS 往往可以把整个区域内所有位点的结果都检测出来。如果对性状的解读和分析是根据若干个 SNP 去做的,基因芯片显然在成本和效率上有显著的优势。400 美元的外显子测序和 1000 美元的全基因组测序,在成本低于 50 美元的基因芯片面前还属于奢侈品。

但基因组学的研究表明,几乎所有的性状都不是少量的几个 SNP 可以完全解释的。诸如 BRCA1 和 BRCA2 乳腺癌遗传风险的分析,越来越需要更加全面的基因检测数据。在这种场景下,NGS 技术有巨大的优势。在二次挖掘数据价值方面,基因芯片对 NGS 技术是望尘莫及的。

23andMe,23魔方和 WeGene 使用的是基因芯片检测,而 Helix 则使用 NGS 技术。

B

基因检测实验室

实验室方面,国内外大部分消费级基因检测公司采用与临床试验机构合作的方式进行基因检测,当然也有少量资金雄厚的公司选择自建实验室。

目前国内批准可以进行基因检测的实验室被认证为“临床基因扩增实验室”,在各个省市的卫计委,可以查询到当地已经正式批准的临床基因扩增实验室名单。

在这个标准之上,对实验室还有美国的 CLIA,CAP 等认证,由于这类认证复杂,时间和经济成本都很高,国内只有华大基因、药明康德等少量十几家公司的实验室通过了此类认证。

自建实验室的代表公司为美国的 Helix,其在加州拥有双 CLIA,CAP 认证的基因检测实验室。此外,国内企业 23魔方依照中国临床医学检验所标准,建立了占地 600 平米的实验室。反观 23andMe 和 WeGene 公司分别是通过 Lab Corp 及华大的临床实验室来完成基因检测的。

自建实验室和与临床机构合作的两种模式各有利弊,作者个人观点,由于国内第三方检测市场尚未成熟,整个供应链体系和配套体系并不十分完善,自建实验室可以为质量控制提供有力保障。

C

数据解读的能力

基因检测数据的解读本质上是统计学的关联性分析。数据解读的能力体现在公司是否拥有最为优化的基因数据库。

不同公司选择的 SNP 位点可能来自于不同的研究报告的结论,这些结论有的经过反复的检验,形成了金标准,如乳腺癌与 BRCA 基因,有的 SNP 并没有充分的临床研究证据。

其次在给出报告的时候,对人种、生活方式、环境因素的考量方式不同,也就会出现不同的结果。

目前来看,大部分消费级基因检测公司的结果都是偏娱乐性的结果,即数据解读和数据库都有待优化。数据库持续的发展来源于临床科研,即高分 SCI 期刊发表的新发现的 SNPs 与疾病,药物等的关系。

D

基因数据的积累量

基因数据量的积累是消费级基因检测公司的核心竞争力。

首先,通过与科研机构,医药公司,保险机构合作,这些基因数据本身就具有很高的商业价值(相关伦理和法规目前不完善)。

其次,大量的基因数据可以帮助公司完善并发展自有的基因型和表型数据库,而更加优化准确的数据支持会为公司带来更多消费者形成正循环。

目前,美国的消费级基因检测公司的基因样本数量是远远领先于国内公司,如国内领先企业 23魔方和 Wegene 用户数分别为 5 万,10 万左右,而美国公司 Helix 和 23andMe 分别拥有 700 万和 300 万样本量。

▲ 国内外主要消费级基因检测公司融资情况

未来前景

总体来说,目前消费级基因检测市场项目多种多样,质量参差不齐,定价十分不透明,对基因检测结果的解读没有规范。

而且目前国内的消费级基因检测虽然包含肿瘤易感基因筛查和遗传病基因检测等疾病相关内容,但由于其尚未被 CFDA 批准,其内容项目大多可以看成偏娱乐化,并非严肃的医疗诊断。

不过相信随着国内外相关法律规定的完善,这个行业的发展会越来越规范。

除此之外消费级基因检测的产业链中存在诸多机会,如唾液样本采集器,冷链运输,基因测序仪,测序结果存储等等,随着行业的发展和消费者的增多,这些领域未来都会存在巨大的商业机会。

生物信息学和测序技术的快速发展是消费级基因检测行业兴起的基础。生物信息学会揭示基因与表型的关系,发现更多有明确意义的 SNP 位点。而测序成本的下降将会使全基因组检测的成本降到可以接受的范围内,我们有理由相信 100 美元全基因组测序的成功将会引领基因检测行业进入全新的时代。

精选内容

美柏路演

美国创新医疗器械考察与对接

5 月 14 - 15 日

美国休斯敦

联系方式:戴有文(微信:15151852853)

相关阅读▼

▼ 点击阅读原文,查看更多好内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。