中国的国企真的有那么坚挺吗?

前几天我们向大家介绍了最新一期的财富500强的基本情况以及从财富500强中能够看出的对我们求职导向有益处的内容。在最后我们提到了一下有关中国国企的问题。众所周知,来自我国的国企长期霸占着财富500强的前列,而且利润都高的惊人。但是很多人的认知中,我们的国企似乎除了盘子比较大之外并没有足够的竞争优势,那么为什么在排名结果中,国企总是显得无比的坚挺呢?

在财富500强中,我国的中石化已经霸榜多年,而工农中建四大银行则显得利润惊人,继续叱咤着利润榜。即使不了解中石化,但是工农中建的运作模式老化等问题已经早就不是秘密,甚至在大学的课堂中都成为了研究的课题。那么,一个企业为什么能够在相对落后了的情况下还取得傲人的成绩在榜单上表现如此优异呢?是我们真的低估了我们庞大国企的实力还是有别的什么原因呢?了解这个对我们未来的选择导向是十分重要的。

除去很多不可考的因素,我国国企最为重要的环节就是有国家这个大“后台”。相比于其他同类的国外的非国企,我国国企强势最主要的原因表现在成本核算的不同上。相信会计的同学最为了解这一点,成本核算方法的不同以及成本来源对一个企业的影响有多么巨大。现在就以我国石油企业为例来看一看我国国企的成本核算吧。

一般地, 国外石油生产成本包括下列五方面内容: 矿区取得费用, 勘探费用, 开发费用, 生产作业费用及其他间接费用。其中, 勘探费用、开发费用和生产作业费用三项可以称作直接生产成本或技术成本。其中,勘探成本中储量购买费占23%左右, 租赁定金和矿区地租占7%左右, 地质和地球物理勘探费占13% 左右, 探井费占35%左右, 其他管理费等占22%左右。可以看出,对于石油企业来说,前期成本是非常大的一块。

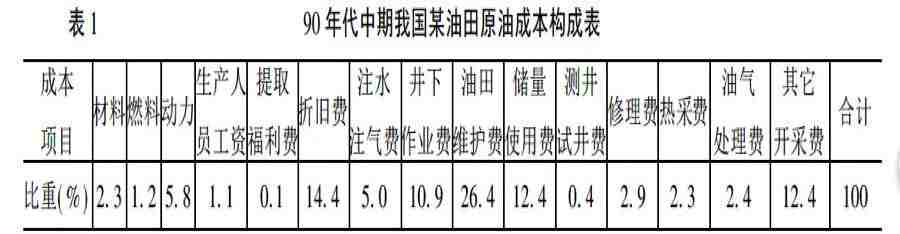

上面是我国上世纪末的原油成本构成表。虽然数据比例随着时间的推移科技的发展有了很大的变化,但是成本项目却是没有变化的。从中可以看出,与国外石油生产成本构成及变化趋势相比, 我国石油生产成本不考虑或较少核算矿区取得费和勘探费用, 资源性资产( 油气储量) 没有商品化, 其价格得不到真实的评估。我国石油勘探成本中一般不考虑储量购买费、租赁定金和矿区地租, 而国外如前所述美国的勘探成本中,这三项占30%左右。我国只是在汇总的原油生产成本中加上储量使用费一项。

到这里其实大家不难看出,我国石油企业的成本核算忽略了一个巨大的成本。加之我国石油企业前期技术并不如美国,这项成本较之美国企业占比应该更大才对。然而,由于我国国企的特殊性,不考虑自然资源的价值或价格, 勘探费用由国家统一核销, 不资本化, 也不摊入各年的生产成本, 从而造成了原油成本虚低, 占石油工业30%左右的勘探费用无法补偿。究其原因,造成这种现象的原因可以从技术方面、会计核算制度方面以及经济管理体制方面切入,但是这里就不再说明了。

现如今,我国的国企依然有着成本管理理念与方法滞后、管理主体定位不符合市场经济当下的需求、信息失真以及过分细化分工导致成本虚高等问题。这些问题是现在国企亟待解决的问题。不只是石油企业,我国的国有商业银行也是同样的问题。虽然表面看来我国的国企依然足够强势,利润颇丰,但是在这里面,国家的支持让这份强势看上去“虚”了不少。

我国的国企改革迫在眉睫,而且国家也正在意识到这个问题,提出国企各方面改革以期激发国企的“自主性”。国家当保姆的日子早已经不符合现在市场经济的要求。我国的国企依然存在冷战时期苏联体系的影子,这一点是必须要斩断的。

对于我们求职的学生而言,国企铁饭碗的概念已经越来越淡,中央提出的国企人事制度改革的实施是不可逆的,而且我国国企诸多问题的改善也是不可逆的。对于我们就业选择来说,国企曾经的吸引力是大不如前的。在选择的时候,如果我国的国企能够朝着良性发展的方向改革,我国的国企还是会依旧强大;但是如果我国国企仍然藏掖着自己的弊病,那么经济规律终将会让国企的大厦遭受打击。所以,我们这些职场的新人来说,选择国企时需要考虑的真的多了不少。

往期精彩

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。