红黄蓝快速扩张后遗症,深度分析红黄蓝教育经营模式

9月幼儿园纷纷开门迎接孩子们入园,但有家长发现,不同于其他品牌同城同价的惯例,红黄蓝幼儿园的托费同城不同价。

与此同时,这家老牌幼教品牌企业近两年还陆续曝出了教师虐童、经营者跑路、家长讨学费等事件。这一系列问题的背后,正是红黄蓝借助直营和加盟双线扩张的脚步。专家分析,这些快速扩张后遗症凸显出红黄蓝的管理漏洞和核心人才的短缺。

随着我国全面二孩政策的放开,幼教市场潜力巨大,中投顾问产业研究中心预测,到2020年我国幼教市场规模将达3480亿元,未来五年增速约为20%。在激烈的市场竞争中,秀强股份、威创股份、伟才教育等快速扩张,红黄蓝算得上其中的老品牌,也一直在跑马圈地。

据了解,红黄蓝成立于1998年,专注于0-6岁幼儿及儿童的早期教育,先后打造了红黄蓝亲子园、红黄蓝幼儿园、竹兜早教套装三个教育品牌。2001年红黄蓝开始拓展加盟连锁,2014年红黄蓝加盟幼儿园有66家,2015年很快达到111家,2016年扩展到162家。亲子园也扩展迅速。2014年红黄蓝加盟亲子园达到487家,2016年增长到773家。

和加盟园相比,红黄蓝直营园拓展比较缓慢。2014-2016年红黄蓝直营幼儿园数分别为50、62和70所,到2017年6月,直营幼儿园达到80所。而直营亲子园则呈现下降趋势,由2014年的24所下降为2017年6月的8所。

目前红黄蓝拥有直营园80家,加盟园175家,亲子活动中心853家。随着园所数量的增加,红黄蓝营收数字也开始飙升。2014年、2015年、2016年红黄蓝的营收分别为6510万美元、8290万美元、1.08亿美元。2016年上半年营收4910万美元,2017年上半年营收6430万美元,同比增长30.96%。

持续扩张给红黄蓝带来的直接效益是业绩的扭亏为盈。2014和2015年,红黄蓝每年净亏损130万美元,而2016年实现净利润590万美元,扭亏为盈。2017年上半年净利润490万美元,同比增长19.5%。

然而,迅速扩张不仅为红黄蓝带来了利润,同时也产生了一些并不应该发生的问题。今年4月,北京市丰台红黄蓝大红门幼儿园发生虐童事件,幼儿园教师对孩子大打出手的视频在网络上广为流传。另据报道,2015年四平市红黄蓝幼儿园也发生过虐童事件。

此外,2016年底北京亦庄红黄蓝的加盟亲子园发生过经营不善,相关负责人不接电话,家长讨费事件。目前此事件仍未妥善解决,部分家长学费仍未退还。今年2月,郑州市红黄蓝加盟亲子园因拖欠房租及老师工资关门,该门店善后处理的负责人失联。此外,在天津、山东、四川的加盟园也发生过类似“跑路”事件。

“负面事件多发生在红黄蓝加盟园,这说明快速扩张是有后遗症的,凸显了红黄蓝总部对加盟管控体系的漏洞。一起接一起的负面事件使得红黄蓝建立起来的口碑被破坏。”一位不愿透露姓名的业内专家表示。

实际上,红黄蓝在师资培训方面一直有所布局。据了解,2007年红黄蓝培训学校成立,创建幼师培训体系。2016年下半年,红黄蓝成立“红杉优幼联盟”,开始打造幼教服务平台。

“幼儿园的底层幼师人才短缺容易培养,但是有经营管理经验的中高层核心人才和有教学经验的幼师人才短时间内很难弥补,这是很多幼儿园发展的软肋。”北京大学孕婴童产业升级课题组常务副组长张华表示。同时,有业内人士认为,核心人才的缺乏也是红黄蓝发展的掣肘,尤其对于加盟园而言,核心的经营管理人才很重要。

9月是幼儿园开园的时节,家长们在送孩子缴纳托费入园时发现红黄蓝幼儿园同城不同价,纷纷表示非常不解。“为什么同样是在北京市区,同样是普通班,红黄蓝幼儿园每月托费却相差1000多元?”有位家长反映。

据了解,国际班的价格差距更大。北京商报记者调查发现,同样是北京市朝阳区,红黄蓝管庄新天地普通班每月托费3000元,在四惠地铁站附近的红黄蓝壹线国际幼儿园普通班每月托费4500元。位于昌平区回龙观的红黄蓝北京国风美唐幼儿园普通班每月托费3680元,而距离国风美唐幼儿园只有几站地的霍营红黄蓝幼儿园普通班的价格又不一样。国际班价格也相差不少。红黄蓝管庄新天地幼儿园国际班托费每月4600元,而在丰台区的红黄蓝世华水岸幼儿园国际班托费每月5000元。

谈及托费价格不等的原因,红黄蓝幼儿园相关工作人员表示:“各个幼儿园的地理位置不一样,居民消费水平不一样,因此托费价格不等。”当北京商报记者问及同样是普通班,收费不一样,服务是否一样,该工作人员没有做相关回答。

一位不愿透露姓名的业内人士表示:“不管是教育品牌还是其他行业品牌,同一个品牌的直营店和加盟店,在同一个城市价位应该是一样的,同一品牌价位不同,很容易引起恶性竞争。在北京的幼儿园价位应该相同,远郊区价位可以下调。幼儿园不能看居民的消费水平来自主调整价格。同城不同价,也折射出幼儿园管理的混乱。”

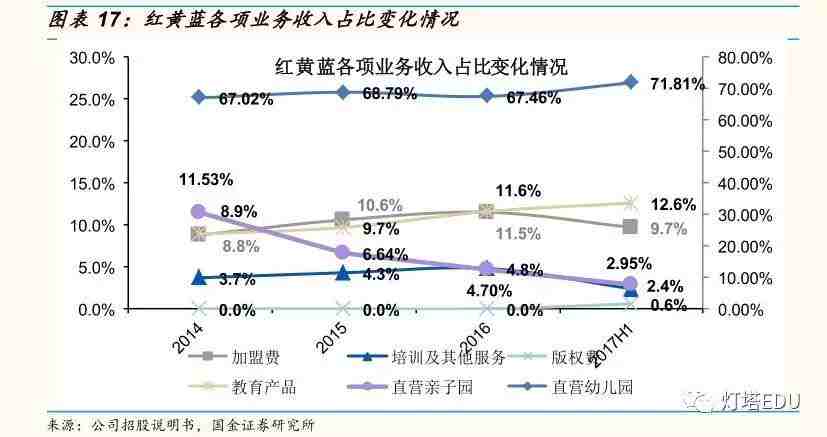

业内人士表示,红黄蓝幼儿园人才和管理问题与重资产的运营模式有关。今年上半年红黄蓝财务数据显示,红黄蓝营收70%以上还是依靠学费,其次是教学商品销售费和加盟费。直营园的收入是决定红黄蓝盈利的重要因素。2016年红黄蓝营收7826.8万美元,直营园占比72.1%。“目前红黄蓝还是自营性增长,这种增长方式会非常缓慢,应该逐渐由自营性增长向并购性增长转变。”真格教育基金投资合伙人葛文伟建议。

在业内专家看来,并购性增长方式可以迅速占有优质幼教资源,恶补人才短缺。比如威创股份采用的模式是,线下并购了在当地有号召力的幼教品牌,如金色摇篮、鼎奇幼教,还有线上企业幼师口袋等,这些企业可以为威创旗下其他品牌输送优质师资和管理人才。

据了解,威创股份通过快速并购的方式实现了净利润快速增长。威创股份2017年半年度报告显示,上半年公司实现营业收入4.75亿元,同比增长4.82%;归属于上市公司股东的净利润为1.04亿元,同比增加45.43%。

相比之下,红黄蓝的净利率增长则显得相对缓慢。2014-2016年,红黄蓝毛利率分别为8.6%、10.3%和15.6%,2017年6月达到20.3%。2014-2015年,红黄蓝处于亏损状态,运营利润率分别为-3.9%和-1.3%,2016年开始扭亏为盈,运营利润率7%,净利率6.4%。

据了解,一些成熟幼儿园的毛利率可以达到20%-40%。“红黄蓝的毛利率和净利率在教育行业处于较低水平。新增幼儿园的可行性越来越小,将来政府对幼儿园批地、审核都会更严格,增量市场必然会变为存量市场。如果红黄蓝以整合方式来进行扩张,还有着巨大的潜力和机会,二三线城市整合并购的机会还很多。”葛文伟表示。

据红黄蓝相关负责人介绍,红黄蓝的品牌是有层次的,有普惠园还有国际幼儿园。业内专家认为,随着民促法地方细则落地,红黄蓝国际幼儿园可以选择做营利性机构,提高客单价,同时通过并购的方式吸引优秀人才,实现快速发展。据了解,位于北京市丰台区的红黄蓝世华水岸幼儿园明年3月要将普通班转型为国际班,每月托费由4000元提高到5000元。

对于未来红黄蓝如何弥补人才、管理的漏洞,实现良性扩张,红黄蓝相关负责人在接受北京商报记者采访时表示,有关红黄蓝的战略问题,最快本月底公布。来源:教育产业观察

文内插图来自一份报告,《深度分析红黄蓝教育经营模式& 细分指标》,如有需要可以加灯叔,有偿索要(88.88元)!因灯叔每天时间有限,回复较忙请谅解!

灯叔推荐阅读:

————我是分割线————

灯塔EDU的每一篇文章,都会注明作者和来源(除非实在找不到),文章版权归作者所有。如果原作者不同意,请与我们联系(微信号qq948645101)

转载请注明出自 灯塔EDU (ID:dengtaedu)

↓点击阅读原文查看更多精彩内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。