5月工业数据这么漂亮,能给港股上市公司中报带来哪些彩蛋

对于任何一位有意布局中报机会的投资者而言,刚刚发布的5月工业数据都是不容错过的信息。港股与A股的不同是,流动性差,估值又低,这种条件下港股相比A股,更容易对业绩公告作出反应。

香港市场上,一份盈喜公告扔出来,异动10%以上的股票比比皆是。

这是财报季里香港市场一道漂亮的风景。

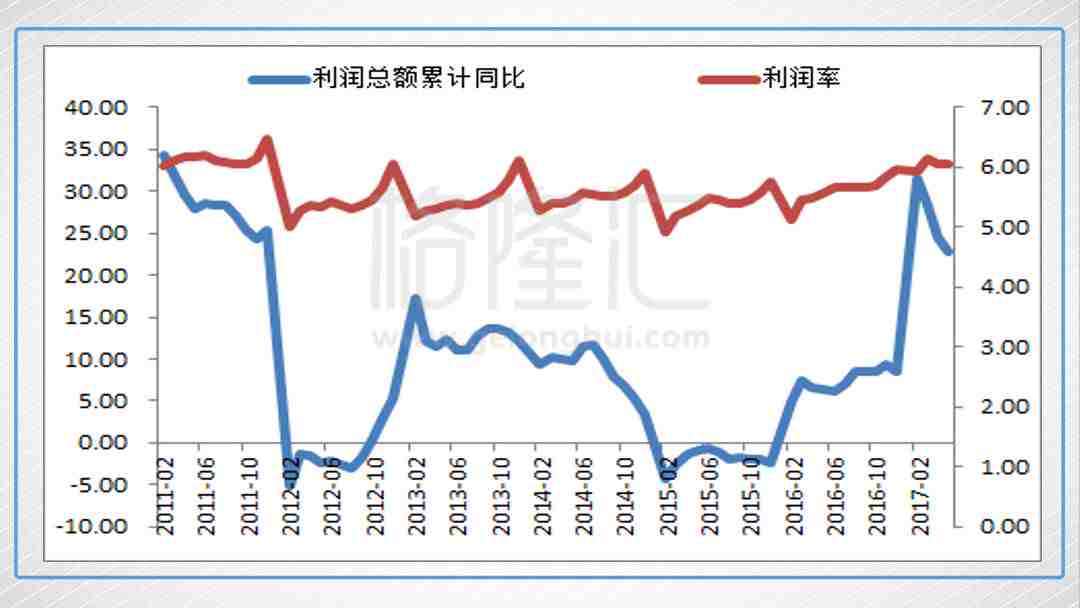

5月的工业数据是非常亮眼的,规模以上工业企业的营业收入累计增长了13.5%,时隔三年重新回到两位数增长。

利润就更加好看了,5月累计同比增长了22.7%,是12年以来的最好表现。利润率由去年同期的5.59%上升至6.05%。

细分一下成本费用,可以看到利润率的提升主要是来自费用的控制,毛利率同期仅增长了0.05个百分点,费用还没有5月的数据,从4月数据看,管理费用占营收比例下滑了0.17个百分点,销售费用率下滑了0.08个百分点,财务费用率下滑了0.13个百分点。

先普及下一个概念,规模以上工业企业是指主营业务收入在2000万以上的企业,这个门槛线一划,我们知道绝大部分上市的工业企业都在这个统计范畴里。

所以不用说,这么亮眼的整体数据暗示着一些上市公司的中报将会非常非常漂亮,这就是布局中期财报投资机会的一个切入点。

但是,整体数据是一张非常美妙的面纱,掀开它才能看到各个行业的此消彼长。

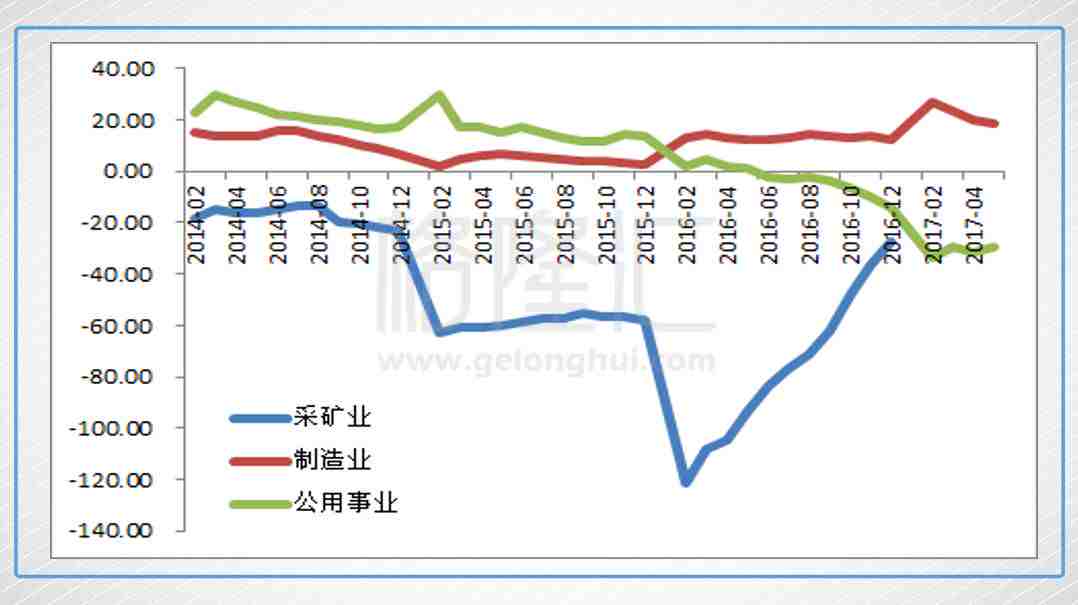

统计局的这份数据里,行业是分成了三大块:采矿业、制造业和公用事业,它们各自下面分别有7个、31个和3个细分行业。

先看营收,同比增长的速度较去年有所加快,表现最漂亮的是采矿业,前5个月累计同比增长28.9%,制造业同比增长了13.2%,公用事业同比只增长了6.8%。

利润就分化严重了,最漂亮的仍然是采矿业,几乎涨破天际:79倍(为了不影响下图的感观,这一数据没在图中表示),最悲催的是公用事业,下滑了近30%。

这一分化并不难理解,我们看PPI与CPI数据就知道了,上游涨价,下游不涨,夹在中间的就很苦逼了。

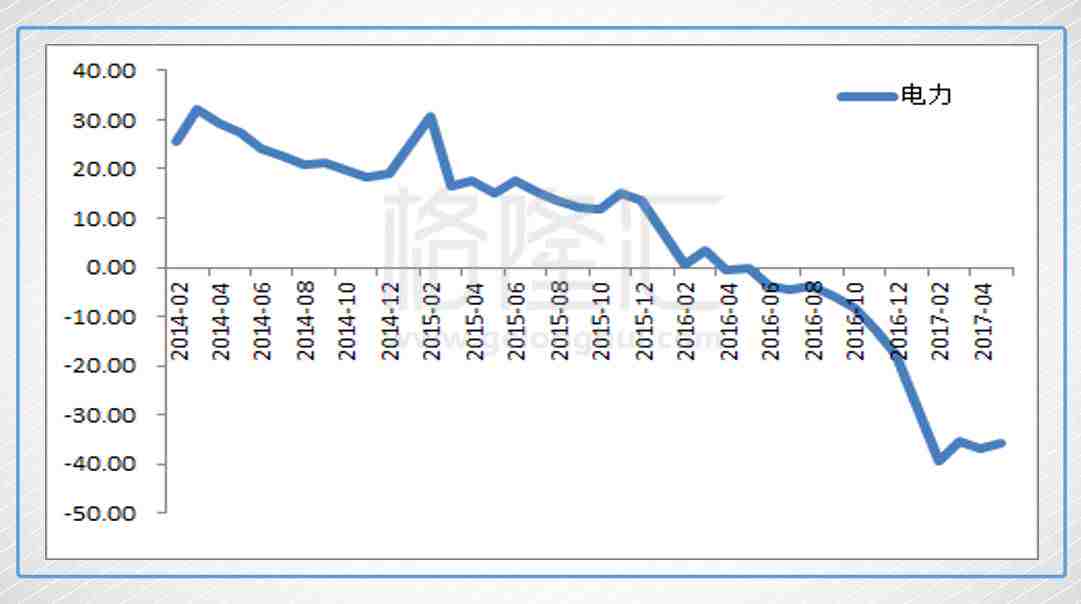

最能体现苦逼的就是电力行业,煤价上涨,电价由政府控制,电力行业是公用事业的大头,营收增长了6.1%(这表明经济确实增长不错),前5月累计利润却大幅下滑了近36%。

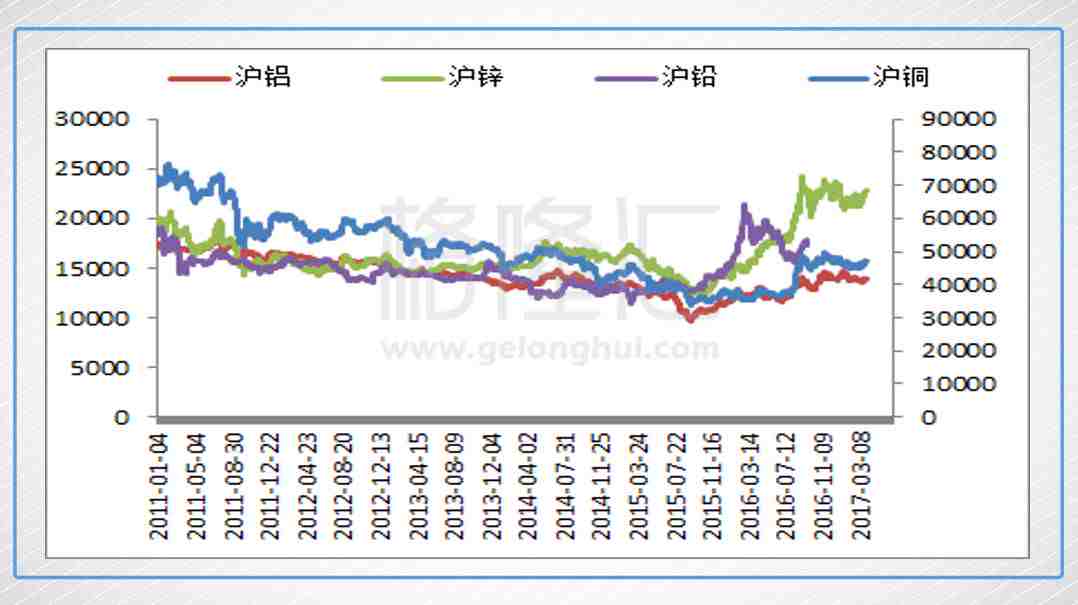

采矿业表现最好,原因不难理解,一方面是供给侧改革带来的,另一个原因是多年跌跌不休的有色金属行情爆发。

供给侧带来的好处集中体现之一就是煤炭。以秦皇岛动力煤现货价格为例,2015年11月见底,最低见351元,之后开始缓慢涨价,16年下半年涨价速度加快。

所以平均来看,17年上半年的煤炭价格比16年上半年高出50%以上。前5个月煤炭开采和洗选业营收增长40.5%,利润翻了88倍,驱动因素就是价格。

金属开采也是一样,大部分商品金属15年12月见底,之后不断上扬,其中铜的上涨行情是去年下半年开始的。

所以可以推测,主要有色金属板块,尤其是铜板块的企业,17年上半年中报大概率辣眼睛。

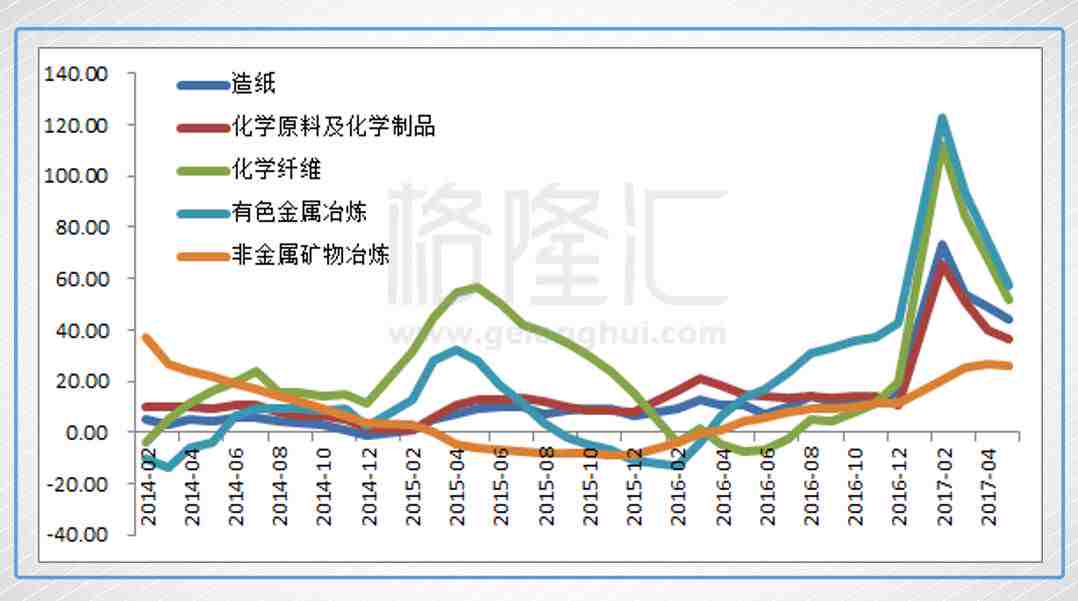

不仅采矿业,制造业板块偏上游的也表现出色。这里面有造纸、非金属矿物、黑色金属冶炼、有色金属冶炼。

这些都是周期性明显的行业,过去受产能过剩,石油价格、金属价格暴跌,利润表现较差。16年产品价格纷纷翻身,17年上半年业绩就体现出来了。

需要指出的是,有色金属和煤炭市场的价格波动都是投资者能看到的,尤其是有色金属,厂商一般用期货来给产品订价。这就决定了有色金属板块的股票价格与相应的期货市场波动非常密切,即使中报出彩蛋,股价也基本已经反应了。

煤炭板块更看重现货价格,这个价格也是逐日有跟踪的,所以想从中报彩蛋中捞好处并不容易。另外,由于煤炭价格设了上下板,17年下半年有如此出色的涨幅恐怕比较难。

化工这块17年有如此出色涨幅主要原因是石油价格,化工产品的定价与石油有很大关联。石油价格16年1月见底,去年下半年到今年波幅不大。所以上半年虽然涨幅出色,下半年比较难料。

不过,化工这块有许多公司市值很小,关注度很低,所以如果中报出彩蛋的话,股价更有可能有所反应。

造纸行业,今年一直在涨价中,中报大概率出彩。比如晨鸣纸业(1812.HK),一季度净利润同比增长了74.7%,大概率是要发盈喜的。目前PE7.3倍,相比A股,H股晨鸣折价不小。理文跟玖龙并没有一季度公告,不过晨鸣好,它们也不会差。

这份漂亮的5月工业企业数据主要贡献者就是上面说的周期性行业了,剩下的行业怎么样呢?

先来看下制造业板块的利润涨幅排名。

可以看到,除了周期行业外,利润总额涨幅出色的是废弃资源综合利用业,前5个月同比增长了48.8%。这块营收增长也不错,涨了20%,增长速度较去年同期有非常快的提升。

废弃资源综合利用与环保相关,环保这个问题中国肯定是要治的,所以这块将是一个投资机会。短期看中报,整体数据这么漂亮,其中的个股公司应该是不会差。

像绿色动力环保(1330.HK)是一个可以关注的标的,BUG是这家公司的经营现金流不好看,主要是应收的合约工程款项比较多,鉴于它的客户大部分是政府,赖账的可能性还是小。

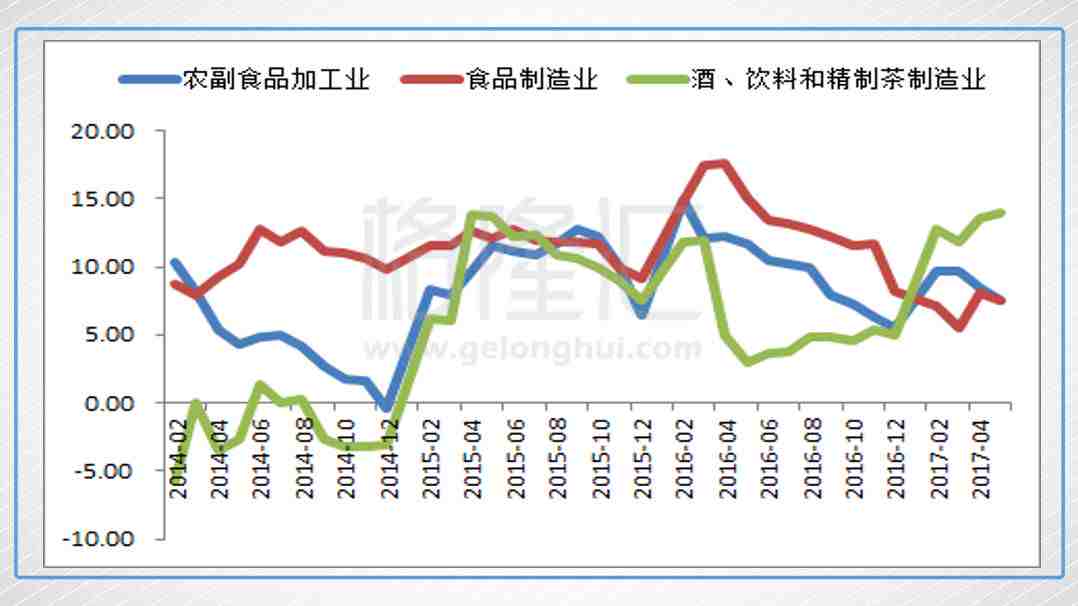

吃方面,农副食品加工业与食品制造业预计看点不大,前5个月的累计利润同比增长速度较去年是减慢的,酒精饮料这块倒是看点,同比增速明显加快,背后驱动因素可能跟消费升级有关。像啤酒行业,现在经常听到的词就是往高端走。

穿方面,上游的纺织业看点不大,不过下游的服饰鞋类盈利明显改善,累计利润涨幅从17年起明显回升。服装行业过去几年库存问题比较严重,从数据来看,行业库存问题应该是结束了。

行方面,去年非常热闹的汽车制造行业,从利润增长来看,同比增速较去年同期是继续增加的,不过同比增速随着去年基数的提升,放缓是大趋势。

港股里面汽车制造有8家,今年涨势都是相当喜人的。8家里面有广汽、长城、比亚迪、北汽发了一季度报表,其中广汽同比增长98.7%,北汽同比56.02%,中报发盈喜的概率是相当大的,尤其是广汽。长城与比亚迪分别下滑了18.42%和28.79%。可以看到,在行业继续加速增长的同时,企业业绩开始出现分化。

涨势最牛逼的吉利没有一季度报表,但公布了销售数据,今年5个月累计销了44.18万部,同比增长89%,这个数据表明吉利大概率不会缺席财报季的盈喜表演。不过吉利的估值27倍,远高于同行。

华晨(1114.HK)没有公布一季度数据,也没有公布销售数据。公开的消息是2017年3月华晨推出1系国产型,另外,宝马进入2到3年的产品换代周期,新5系将于2017年6月在中国推出。华晨中报业绩比较难料,从长期来看,宝马的更新换代是未来一个增长点。

长城汽车无论是从一季度数据,还是各月销售数据,中报肯定是不好看的。这也让长城成为港股里做空规模最高的企业之一,未来关键还是看新车型。

还有一块属于周期行业的工程机械涨的不错,上半年的中报大概率出彩。

像中国重汽,虽然没有一季度报表指引,6月初公布的5月产销数据表明显示5月销量13180辆,同比增长69.5%,公司3月销量开始增长,4到5月销量超过2.59万辆,超过一季度,6月的订单也是相当饱满。

不过,重卡主要受益于“921治超新规”和政府加码基建投资,这一效应会逐渐减弱,未来重卡的需求仍然面临很大的不确定性。

潍柴动力与中联重科倒是公布了一季度数据,很不幸,根据这一指引,中报大概率无彩蛋。中国龙工算是已经发了份盈喜,6月22日公司发布公告预期2017年半年度纯利大幅提高,主要原因是营收增长和成本费用得到有效控制。三一国际主要从事港口机械和煤矿机械,去年业绩不好,今年不排除由于航运业的反弹以及煤炭业的复苏,会有扭亏行情。

剩下的行业没有多少亮点,中报出彩蛋的可能性也比较低,就不列举了。

从5月的工业数据来看,我们的经济还不错,没有想象的差。当然,是否能持续就是另一回事了。

香港市场流动性差,估值也不高,所以每年的1月、2月是布局年报行情的时候,而7月、8月是布局中期投资机会的时候。这是香港市场的一道风景线,从5月数据切入去找未来的盈喜异动股比两眼一瞎找多少靠谱些。当然,找到了,也不要太乐观,因为市场毕竟不是那么无效的,很多时候是已经提前反应了的。

【作者简介】

Hannah | 格隆汇·专栏作者

专业股民小达人,概念价值两不误

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。