亮眼的经济数据与暴跌的股市:谁更能描绘中国的经济图景?

▌一、

到上周日(4月17日),3月份以及2017年一季度的经济数据基本上都出来了:这绝对是一份亮瞎所有人眼睛的经济数据。

先甩GDP。一季度GDP增长了6.9%,力压全球。我们一直都是这样,更重要的是,这个数据延续了2016年四季度的上升趋势,大有给人拐点到了的感觉。

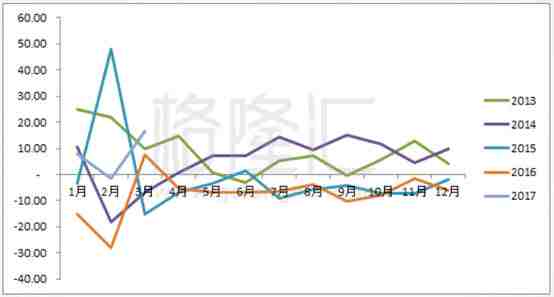

有人可能会说GDP不靠谱,那发电量是假不了的,前3个月累计发电量同比增长了6.7%,可以看到,这是创了2014年来的新高。(下图是累计发电量同比增长)

GDP里面我们看消费、投资以及出口。支出法核算的GDP数据还没出来,那我们转向看社会消费品零售、固定资产投资以及出口数据。

3月份的社会消费品零售同比增长了10.9%,这也是16年以来的新高,一扫上个月跌破10%的阴霾。从这个数据看,中国的消费需求是非常强劲的。

固定资产投资方面,一季度累计增长了9.2%,民间固定投资7.7%,虽然仍然弱于平均,但是这个值也是15个月来的新高。从领域来看,两个大板块,房地产投资增长了9.1%,基建投资增长了18.68%。这个细分数据来看,房地产与基建仍然是GDP的支柱。

3月份的出口数据可以说是亮瞎眼。3月出口额1806.09亿美元,同比增长了16.44%,自15年3月以来,我们的出口(以美元计)一直是持续下滑的,所以这个3月的出口强劲增长是非常给力的。

▌二、

不过,这份亮眼的宏观经济数据并没有给中国的投资者带来多少安慰:股市连跌四日,并且跌幅不小,尤其是创业板,基本是岛形反转。

不仅A股跌,港股也未能避免池鱼之灾,复活节归来也同样跌幅不小。

股市无非是看两个东西:盈利性与流动性。

一般而言,A股更重流动性,而港股更重盈利性。两个股市都下跌,意味着什么?

意味着投资者既不看好盈利性,也不看好流动性,这似乎与一季度经济数据描绘的经济图景南辕北辙。

股市和GDP,应该总有一个是错的?

▌三、

谁对谁错,吊打一番,自然会招供。为了便于大家听懂供词,这部分内容里,我会尽量将一些高大上的宏观的东西,用粗浅直白的方式表达出来。

先对GDP用刑吧。办法很简单:细细解剖一下GDP的结构。

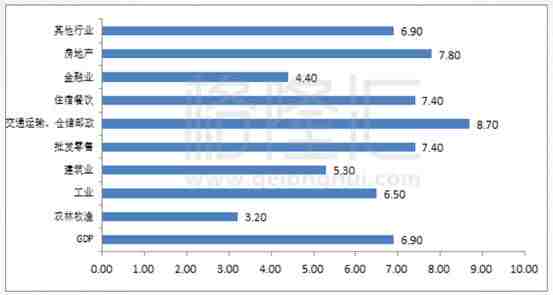

下图可以看到,增长速度超过6.9%的几个行业分别是批发零售(7.4%)、住宿餐饮(7.4%)、交通运输、仓储邮政(8.7%)以及房地产(7.8%),它们占GDP的比例分别是9.85%、1.89%、4.49%和6.86%。

考虑增长速度与占GDP比重,一季度对GDP贡献最大的两个行业,无疑是批发零售与房地产。

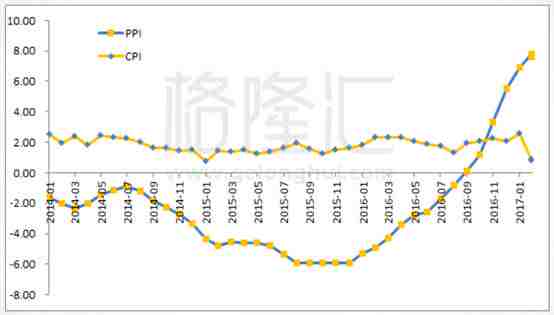

从社会消费品零售增长情况来看,一季度的批发零售行业表现非常好也是情理之中。不过,这里还是有一个问题,那就是CPI。最近两个月的CPI数据非常低迷,这与消费的强劲存在明显矛盾,尤其是,PPI在创新高的时候。

PPI是工业生产企业的出厂价格,16年最热的词是供给侧改革,改革的一个结果是原材料如煤炭、钢铁等产品价格的上扬,再加上人工成本的上升,工业企业只能通过提高出厂价格转移成本。

一般来说,PPI作为上游价格的指标,是会传导到下游的消费领域的,即传导到CPI上。不过,这两个月的数据表明,这个传导链遇到了阻滞。

PPI传导到CPI受阻,意味着什么?

意味着下游的企业没法把上涨的成本转嫁出去。

那转嫁不出去的原因呢?从买卖双方的议价权角度来看,只可能是需求不足或者供给过剩的原因。或者这样说,上游完成了供给侧改革,而下游并未完成,尽管社会消费品仍然保持了10%以上的强劲增长,但仍然消化不了供给。

从个人角度来说,物价涨得慢,甚至下滑,是件好事。但就整个经济体系来说,价格传导遇阻,则绝对不是件好事。它意味着风险和成本在某个环节积压。当这个环节承受不住压力出现问题时,整个传导链出现危机,对各个环节会造成一损俱损的链式冲击。这是对整体企业盈利性的潜在威胁,无论是上游还是下游。

所以,真要对消费这个数据做个评语,应该是:看起来很美。

再来看另一个增长引擎行业——房地产行业。

这样漂亮的数据不知道是不是令政府有些尴尬?我们知道自2016年10月起,每天在媒体上刷的就是各个城市的房地产调控政策。一季度GDP之所以超出预期,一个重要的原因是大家没想到房地产在这样的重拳之下竟然仍有这么好的表现。

可见中国居民们的逻辑被现实一次一次打脸后,终于彻底相信了只有房地产不可弃的“真理”。所以,你看雄安出来后,大家头脑里第一想的是雄安的房价要涨了,跑到那里发现被限购,被限售了,房地产冻结了,那炒雄安的股票啊。于是政府又各种打压,愣是要摁下雄安概念。

到了这里,对中国政府来说应该也是泄气的:老百姓不是好唬弄的,一次一次后,政府也要苦偿居民“理性预期”的恶果。所以,从3月17日起新一轮的房地产调控政策,加在房地产上面的行政手段是前所未有的,不仅限购,还限售。

在这样严厉的调控下,很难看好房地产接下来几个季度的GDP贡献值。

很多人也给出了今年的GDP走势预测:高开低走。

当然,大概率不会跌破6.5%的目标线——这不需要什么逻辑,这叫信仰。

▌四、

GDP趋势下行预期,以及PPI到CPI的传导阻滞,意味着企业整体的盈利性肯定比较难看好。不过对A股而言,盈利性不是最重要的,流动性更重要。

那流动性究竟是一个什么样的状况呢?

流动性紧张从美国加息后更加明显了,反映流动性的指标我们看国债收益率,可以看到自3月中旬以来,这些指标都在上扬。利率是资金的价格,收益率上行,意味着资金不充裕,也就是流动性紧张。

美联储高官今年以来频频地跳出一个词,叫缩表。不过有好事者发现,其实我们的央妈缩表已经开始了——虽然这个动作一度不那么坚决,甚至出现过反复。

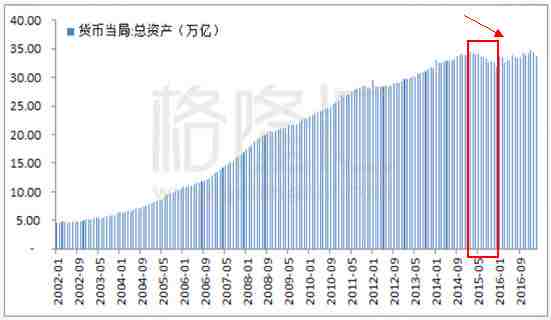

来看下央妈的资产负债表上的总资产。从15年2月份开始,央妈的总资产一直在下降,从最高值34.54万亿下降到12月的31.78万亿,下降了2.96万亿(见下表)——这意味着,央行2015年其实一直在缩表。遗憾的是,这个动作在16年又改弦更张。

但是15年的经济是什么样的?明面上GDP仍然增长了6.9%。可是我们看15年的发电量,12个月累计下滑了0.2%——这意味着,一个依靠投资和重工业为主的,超过10万亿美金的庞大经济体,不用电,就增长了6.9%。

问题来了,请问两个问题:

1、我们统计局的人,到底是学理科出身的,还是文科出身的?2、他们高考的数学成绩,大致应该在什么区间?

从发电量及铁路货运量来看,中国经济从12年开始疲软,这个期间央行的资产负债表仍然处在一个扩张的过程,但显然货币对经济的边际刺激作用已经迅速减弱,这可以从银行总负债/GDP比值看得相当清楚(见下图):

经济疲软下行,货币继续扩张,资金当然会从实体中撤出(谁不撤,谁傻),转而投到楼市、债市及股市中去,推高资产价格,也就是所谓的虚拟泡沫。

这是宏观经济学中最经典的“流动性陷阱”的情景。

这种情况下,继续宽松的货币政策,对经济刺激的边际效用只会越来越低,反而是刺激泡沫投机。2015年的降资产负债表思路应该是对的,但是政府被2015年严重的经济下滑吓坏了,于是16年资产负债表重新开始扩张(见下表)。

一切前功尽弃。

结果是新一轮楼市的狂欢,债市也一样,只是去年年底被铡了。这表明了目前的经济状况下,货币政策的刺激实体经济的作用远弱于它制造虚拟经济泡沫的作用。

一个政府,到底需要吃多少次亏,才会真正长大?

当局经过15年、16年这一波反复,应该也是意识到了这个问题。

所以来看这个最新季度的央行总资产, 1月末总资产是34.8万亿元,2月末下降到34.5万亿,3月末下降到了33.7万亿,也就是两个月下降了1.1万亿,降幅速度达到了3%。

这个状况大概率是会继续的,尤其是考虑美国甚至日本、欧洲央行的货币政策走向。

刚刚发布的美联储经济状况褐皮书表明美联储认为美国经济在温和的增长过程中,美国3月份再次加息,美联储高官频频跳出缩表的词,所以基本确立美国渐近的加息通道以及回收流动性的趋势。

▌结语

7句话:

1、对投资者来说,流动性与盈利性都是非常重要的因素。2、一季度尽管经济数据亮眼,但已经是过去时。最关键的是,它没有传递出增长的持续性以及盈利性改善的可能。3、发展到限售的房地产调控,负面拖累效果在接下来的几个季度里将显现无疑,今年的GDP高开低走应该是定局。4、PPI到CPI之间的价格传导阻滞,表明风险和成本在某个环节积压,未来企业整体的盈利能力与持续性必然存疑。5、从过去数据来看,货币政策的刺激实体经济的作用,远弱于它制造虚拟经济泡沫的作用,无论是迫于国际流动性回收的压力,还是国内资产价格泡沫的压力,国内的流动性未来大概率将趋紧。6、在一个盈利性没有明显改善,而流动性趋紧的市场上,投资的风险明显大于机会。7、股市是对的!

【作者简介】

Jessie| 格隆汇·专栏作者

宏观经济研究员,投资最终投大势

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。