保险行业的“失信灰名单”要来了,你支持吗 | 精算视觉·保险小课堂#18

导读:《保险销售从业人员执业失信行为认定指引(征求意见稿)》解读。

大家好,我是Alex。

2021年9月16日,中国保险行业协会发布了《保险销售从业人员执业失信行为认定指引(征求意见稿)》,对保险销售从业者的行为准则制定了相关的指引和规范。如果销售人员的行为违反了相关的指引和规范,还会被保险行业协会列入“灰名单”,因此该文件也被行业称为保险销售人员的“失信灰名单”制度。

实际上,中国保险业发展到今天,的确需要一份“失信灰名单”来对保险销售人员的行为准则进行约束和规范。保险行业中一些流传至今的不当行为,似乎已经被业内人士当做是司空见惯的事情,但这并不能代表这些行为就是正确的。

这份文件的出台,将会促进保险销售领域自律监管制度的形成,也会对行业发展起到积极正面的作用。今天的「精算视觉·保险小课堂」,我们就来深入解读一下这份规范指引中的细节内容。

7月12日,山西银保监局公布了一起处罚案例,泰康人寿山西分公司的一个保险代理人,在销售保险的过程中,存在承诺给予投保人保险合同约定以外的利益,欺骗投保人和被保险人、隐瞒与保险合同有关的重要情况等行为,而被作出禁止终身进入保险业的行政处罚。

这是中国保险业首例因为返佣而被终身禁入保险业的监管处罚案例。不过在我看来,针对某个个体保险营销员违反行业准则的行为,由地方银保监局来下达行政处罚,似乎有一些“小题大做”。(返佣、欺骗投保人、隐瞒合同重要信息这样的行为,在如今的行业中难道不是一抓一大把?为什么偏偏要处罚这个人?)

我认为,这种个体违反行业准则的行为,应该由中国保险行业协会或是地方保险行业协会按照道德准则或行为准则做出相应的记录或处罚。

所以,“失信灰名单”制度对推动中国保险营销的行业自律,是十分有帮助的。

在正式解读文件之前,我们先来对“失信灰名单”制度中的专业名词定义进行解释:

- 保险销售从业人员:保险公司(含相互保险组织和互联网保险公司)和保险中介机构从事保险产品介绍、招揽、销售的人员,包括个人保险代理人、保险代理机构从业人员、保险经纪从业人员、保险公司从事保险销售的员工和其他用工形式的销售人员。

- 保险中介机构:包括保险专业代理机构、保险经纪人、保险兼业代理机构。

- 保险监管机构:具有保险监督和管理权力并实施保险监督和管理行为的机构。

- 执业失信行为:保险销售从业人员在执业过程中的不诚信行为。

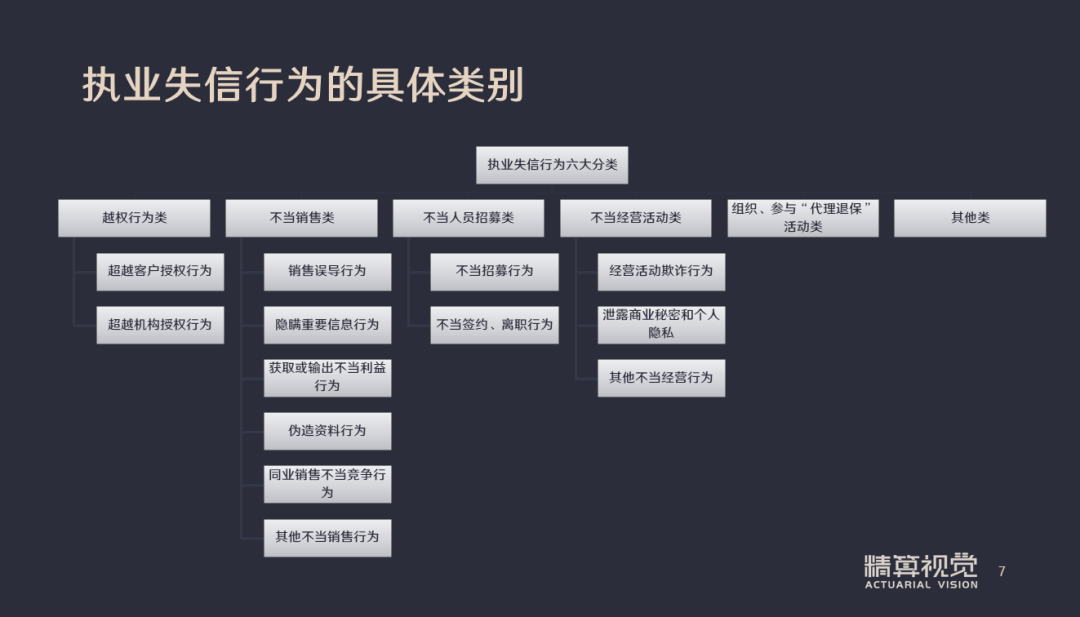

执业失信行为在文件中被分为了6大分类:

①越权行为类;

②不当销售类;

③不当人员招募类;

④不当经营活动类;

⑤组织、参与“代理退保”活动类;

⑥其他类。

其中,第4类(不当经营活动类)和第5类(组织、参与“代理退保”活动类)对保险行业近期发展的负面影响是相对较大的。

那么,我们该如何识别“执业失信行为”呢?

文件中列出了4个执业失信行为的识别方法,但我觉得,实名或匿名的投诉和举报,才是识别“执业失信行为”最主要的途径。

因此我们讲,“失信灰名单”制度对推动中国保险营销的行业自律是十分有帮助的。

接下来,我会对6大类执业失信行为进行解读。

第1类是越权行为类,分为两个小点。

- 超越客户授权行为:即销售人员未经客户授权,而进行的代签名、代办理退保和理赔,以及与客户串通的代体检行为等。

- 超越机构授权行为:即个人冒用保险公司或者保险中介机构的名义去开展活动,以及非法销售境外保单业务等未经保险机构授权的行为。

第2类是不当销售类,分为六个小点。

- 销售误导行为:也就是我们常见的夸大保险责任、夸大收益以及炒作停售等行为。

- 隐瞒重要信息行为:比如隐瞒免责条款、隐瞒万能险/投连险的费用扣除和收益的不确定性、与客户串通的不如实告知行为等。

- 获取或输出不当利益行为:即和客户串通的骗保行为,和给予投保人、被保险人或者受益人保险合同约定以外的利益,也就是返佣行为,返佣也是保险业一直严令禁止的行为。

- 伪造资料行为:在需要备案的文件中弄虚作假的行为,比如擅自伪造或修改客户体检报告等等。

- 同业销售不当竞争行为:即诋毁同业、利用保险监管机构及其他政府机构的处罚决定等形式攻击同业进行不当竞争。

- 其他不当销售行为:在客户明确拒绝投保后干扰客户,或者是严重干扰、报复投诉客户的行为等。

第3类是不当人员招募类,分为两个小点。

- 不当招募行为:如通过发布虚假的招募信息,对保险销售工作内容或者是报酬进行不实标注,不实包装与夸大宣传,误导被招募人员。

- 不当签约、离职行为:在签约过程中弄虚作假,或者是签署一些虚假的劳动合同等等。

第4类是不当经营活动类,分为三个小点。

- 经营活动欺诈行为:也就是当时“张乃丹事件”中所提到的套费问题,如伪造出勤、参与培训或会议等信息,套取保险公司和保险中介机构相关奖励或经费等虚假经营行为,唆使投保人退保的套利行为、虚假招募行为等等。虚假招募的套费行为一直是十分严重的,在招募活动中经常出现财补的恶习——保险公司为了吸纳更多新人进入公司,会在第一年给出很高的底薪和提成,而有些人会利用这个空子进行虚假保单套费和虚假招募套费,这都是非常严重的欺诈行为。

- 泄露商业秘密和个人隐私:这里比较常见的就是倒卖客户信息的行为。

- 其他不当经营行为:盗取或恶意毁坏保险公司和保险中介机构的重要数据、设备;唆使、伙同客户成群结队冲击、围堵保险公司和保险中介机构职场或其他公共场所,严重影响公共秩序的一些过激行为,都属于此类。

第5类是组织、参与的“代理退保”活动类,这是一个非常大的行业漏洞,即退保黑产。也就是将客户信息提供给职业化第三方从事“代理退保”,或者是以“全额退保”、“代理退保维权”等为幌子误导客户,怂恿客户退保并从中获取利益等;以及参与教唆、指使诱导客户编造理由,伪造证据,提供虚假信息,进行恶意投诉诬告等恶意行为。

第6类是其他类,主要是一些违反法律、触犯法律的行为,这其实已经不单单是行业自律所约束的不职业行为了。

讲完了这6大类的内容,其实我们会发现这6大类几乎已经归纳了整个保险行业销售人员可能会存在的所有失信行为,如果以后真的有销售人员触碰到了这些问题而被投诉或是举报了,那么他的行为可能会被记录进“灰名单”且留存在当地保险行业协会用于业内共享,而这名销售人员未来在保险行业的发展将受到比较严重的负面影响,具体的记录形式是:

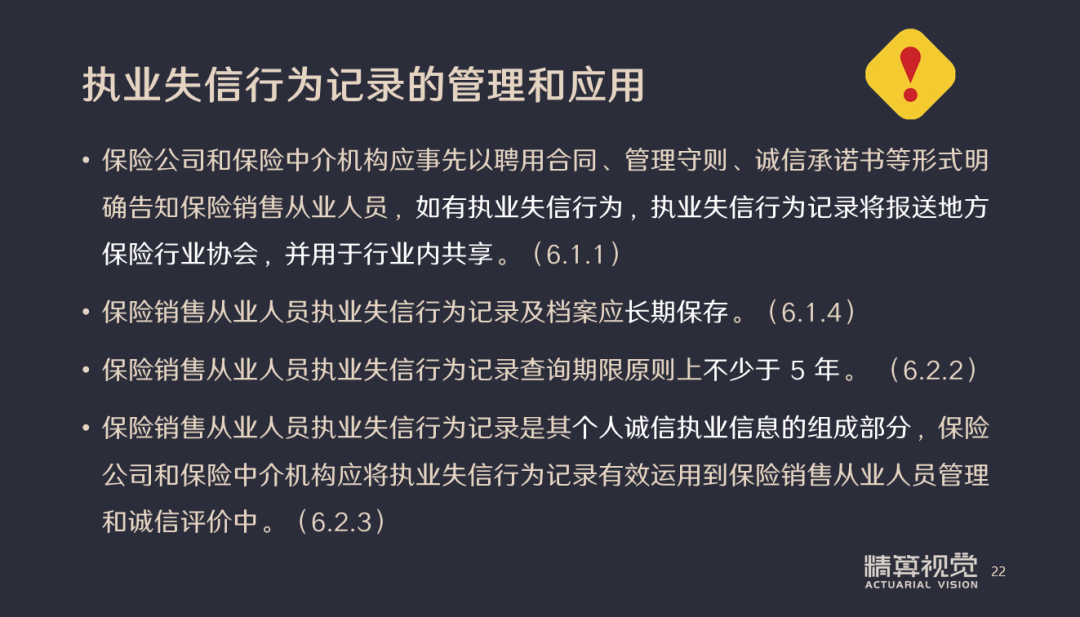

- 保险公司和保险中介机构应事先以聘用合同、管理守则、诚信承诺书等形式明确告知保险销售从业人员,如有执业失信行为,执业失信行为记录将报送地方保险行业协会,并用于行业内共享。(6.1.1)

- 保险销售从业人员执业失信行为记录及档案应长期保存。(6.1.4)

- 保险销售从业人员执业失信行为记录查询期限原则上不少于5年。(6.2.2)

- 保险销售从业人员执业失信行为记录是其个人诚信执业信息的组成部分,保险公司和保险中介机构应将执业失信行为记录有效运用到保险销售从业人员管理和诚信评价中。(6.2.3)

我相信,每一位保险人在未来都会按照中国保险行业协会所倡导的行为进行展业,从而去引导这个行业慢慢地向更好的方向发展,让我们一起期待那一天能够快点到来。

今天的精算视觉·保险小课堂就到这里,感谢大家的聆听,我们下期课程再见吧!

想了解更多前沿的保险市场资讯吗?

欢迎加入我们的星球——

(已有超过2,300人加入)

点击“阅读原文”可查看所有历史文章

阅读原文 关键词

销售人员

信息

保险销售

保险行业协会

保险行业

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。