买保险时,又一个值得参考的官方指标来了! | 精算视觉·保险小课堂#17

导读:《银行保险机构消费者权益保护监管评价办法》解读。

大家好,我是Alex。

2021年7月16日,中国银保监会发布了《银行保险机构消费者权益保护监管评价办法》(简称《办法》)。

虽然《办法》下发后,并未在保险业里引发很大的动静,但我认为《办法》用一种市场化的机制,对保险公司在对外宣传过程中可能对消费者权益造成影响与损害的行为做了很好的管控,其评价结果是消费者未来选择保险公司的一个非常重要的参考指标。

今天的「精算视觉·保险小课堂」,我将为大家解读这份文件的评价指标以及文件出台的意义。

消费者保护监管的评价对象,包括在中华人民共和国境内依法设立的向消费者提供金融产品或服务的银行保险机构,但是不包含开发银行、政策性银行、政策性保险公司、再保险公司、和保险专业中介机构等等。

《办法》的主要评价对象,主要是商业银行、理财公司、信托公司,汽车金融公司,消费金融公司和保险公司等。因为从监管的角度上看,这些公司容易引发消费者舆情以及维权事件,是《办法》要着重去强调的。

《办法》总共有6章,35条内容,里面比较主要的是消保监管评价要素的构建,即监管部门给一家金融机构的消费者保护权益进行打分的要点。

消保监管评价要素分为5个基本要素和1个调减要素。基本要素分别是:

体制建设,主要评价银行保险机构消费者权益保护工作相关公司治理和组织架构建设等情况。该要素权重为10%。 机制与运行,主要评价银行保险机构消费者权益保护工作机制建设和运行情况,包括消费者权益保护审查、信息披露、个人信息保护、内部培训、内部考核、内部审计等。该要素权重为25%。 操作与服务,主要评价银行保险机构日常经营和服务中对消费者权益保护有关要求的落实情况,包括但不限于营销宣传、适当性管理、销售行为管控、合作机构管理、服务质量与收费等。该要素权重为30%。 教育宣传,主要评价银行保险机构消费者教育宣传总体安排、集中教育宣传活动、常态化消费者教育工作开展情况等。该要素权重为10%。 纠纷化解,主要评价银行保险机构投诉管理、投诉数量以及纠纷多元化解机制落实情况。该要素权重为25%。

以及1项调减要素:

监督检查,根据银行保险机构消费者权益保护现场检查、举报调查、投诉督查、复议诉讼情况以及日常舆情、重大负面事件和机构相关整改落实情况进行调减,幅度不超过总权重的25%。

基本要素中,操作与服务的权重占比最高,这一要素将营销宣传写在第一位,体现监管部门对金融机构的营销和宣传的重视程度,所以大家在宣传的过程中一定要相对保守,不要出现误导。

除了基本要素外,还增加了一项调减要素——监督检查。如果监管部门真的收到了一些负面投诉,或者是通过对机构进行的现场检查发现了问题等等,监管部门会根据这些事实再对五大要素所得出来的评分进行分值的扣减。

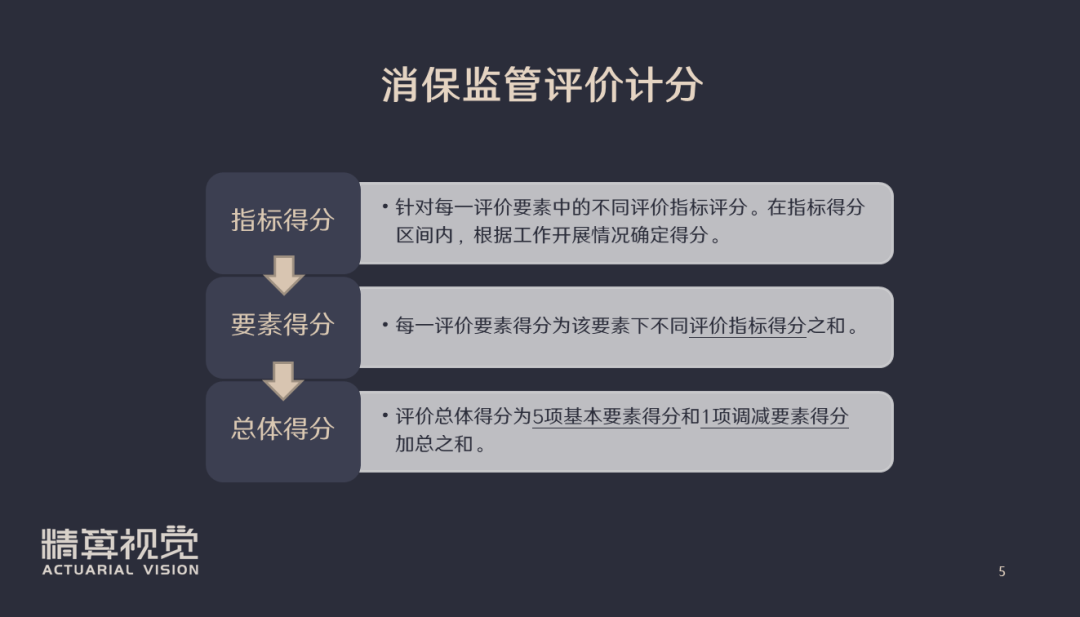

消保监管评价的计分有24个指标,这24个指标分布在不同的评价要素下面,而每一评价要素的得分,就是这一评价要素下不同评价指标得分的加总。

总体得分则根据每一要素的权重调整后,把5项基本要素的得分加总,再扣减调减要素的得分,就得到了这家机构的总体得分。

不同的分值,对应着不同的评级,消保监管评价的总分值是100分,最小计分单位是0.1分,根据最终的得分可以分为四个等级。

等级数字越大,表示机构消费者权益保护工作存在的问题越多,需要越高程度的监管关注:

一级,表明机构消费者权益保护工作在行业内处于领先水平,对消费者权益保护工作的重要性有充分认识,消费者权益保护工作组织架构健全,各项工作机制运行顺畅,能够保障在经营管理和业务环节中落实消费者保护理念和要求。 二级,表明机构消费者权益保护工作在行业内处于中等水平,消费者权益保护工作组织架构比较合理,各项工作机制基本能够保障在大部分经营管理和业务环节中落实消费者保护理念和要求,但工作存在一定不足,需予以改进。 三级,表明机构消费者权益保护工作在行业内处于偏下水平,消费者权益保护工作组织架构建设和各项工作机制运行存在较大问题,经营管理和业务环节中消费者权益保护理念和要求落实不到位,需要及时采取措施提高体制机制执行力,弥补工作缺陷。 四级,表明机构消费者权益保护工作在行业内处于落后水平,消费者权益保护工作组织架构建设和各项工作机制运行存在严重问题,难以保障在经营管理和业务环节中落实消费者权益保护要求,侵害消费者合法权益事件屡次发生,必须立即全面检视问题,采取有效措施进行整改。

银保监会及其派出机构会根据消保评级,采取差异化的监管措施:

评价结果为一级,应指导督促其加强日常经营行为管理,有效防范操作风险。 评价结果为二级,应关注其消费者权益保护工作薄弱环节,通过窗口指导、监管谈话等方式督促其加强日常经营行为管理,有效防范操作风险。 评价结果为三级,除可采取对二级机构的监管措施外,还可视情形依法采取下发风险提示函、监管通报、责令限期整改、责令内部问责等方式要求其强化消费者权益保护体制机制建设和执行,必要时公开披露其不当行为。 评价结果为四级,除可采取对三级机构的监管措施外,对于整改措施不力或到期仍无明显整改效果的机构,可根据有关法律法规,依法在开办新业务、增设分支机构等方面采取相关监管措施。

评价结果为四级所对应的监管措施,对于一些保险机构来说还是有较大压力的,如果不让保险公司开展新业务,保险公司的现金流以及新业务价值的产生,都可能会受到很大的影响。

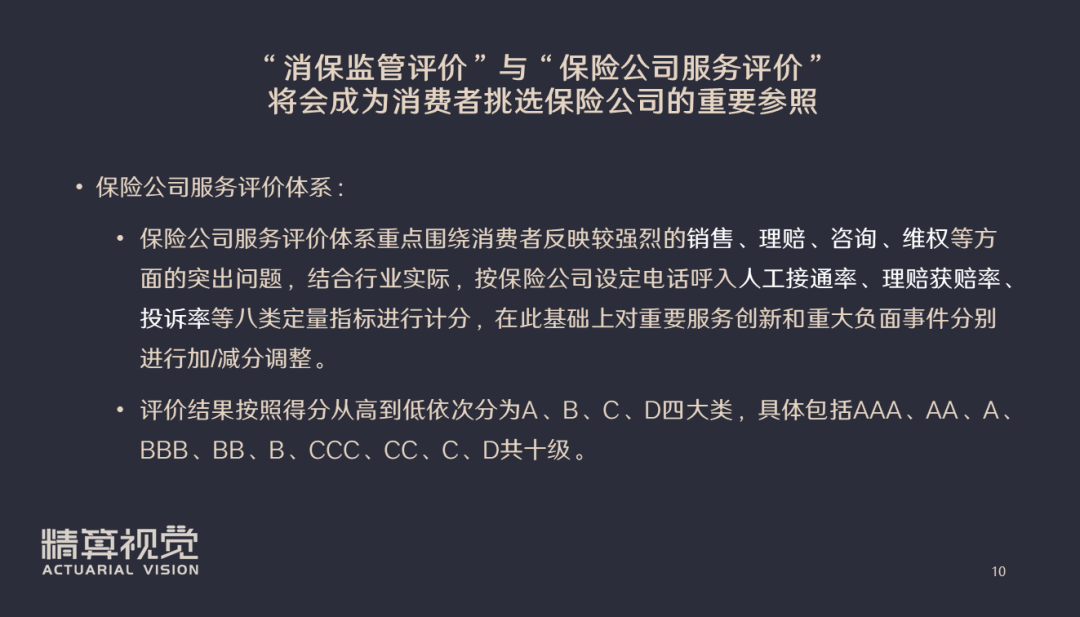

实际上,保险行业中也有一个与消保监管评价相类似的评价,叫做保险公司服务评价。

“保险公司服务评价”和“消保监管评价”在投诉维权方面都有涉及,但二者的差别在于,前者的评价主要是直接面对消费者的服务,而后者的评价还涉及到公司在内部培训、内部宣导、舆情管控以及维护消费者权益方面。

未来我觉得保险公司服务评价体系依然会继续保留,但是消费者在选择保险公司的时候,会参考另外一个评价,即公司对外的宣导以及对消费者权益保护的一个更加客观的评价。

过去消费者在购买保险产品的时候,都是对比产品条款以及产品的各项功能。而仅仅从这些层面出发其实并不客观,对比产品时也应该考虑公司自身的财务实力、服务体系、品牌形象等等。

监管部门发布这样的评价体系,也是希望能够从官方来引导消费者在购买保险的时候,能够关注到产品以及功能之外的“软实力”,从而形成一定的市场化约束机制,来倒逼保险公司合法、合规经营。

今天我们的精算视觉保险小课堂就到这里,感谢大家的聆听,我们下期课程再见吧!

想了解更多前沿的保险市场资讯吗?

欢迎加入我们的星球——

(已有超过2,250人加入)

点击“阅读原文”可查看《办法》原文

阅读原文 关键词

银保监会

指标

保险机构

监管部门

银行

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。