年化10%的理财收益预期,合理吗?

导读:要明确理财的目的,究竟是“守富”,还是“创富”。

谈到投资理财,不知道你心中的收益预期是多少?

3%~5%?5%~10%?10%~20%?

对于这个问题,不同的人,会有不同的回答。

但是,这个回答一定与这个人对于投资理财的认知有关。

有的人会认为,投资理财就是要赚取足够多的超额收益,创造更多的财富,从而能够立竿见影地提高自己和家人的生活品质,其目的是“创富”。

有的人则会认为,投资理财就是要管理好自己的财富,尽可能不让自己的财富缩水或亏损,从而将更多的时间和精力投入自己热爱的事业,其目的是“守富”。

抱着不同目的去做投资理财的人,对于投资收益的预期一定也是不同的,其投资行为也会有很大的区别。

我们姑且不去评论带着哪种目的去做投资理财更加合理。

今天的文章,我只是想来分析一下,当我们的“投资能力”与“收益预期”无法匹配的时候,可能会产生什么后果。

前一阵子,上海有个阿姨,公开招女婿。

阿姨招女婿的条件也是很“奇特”——不看房不看车,只看理财水平高。

对于理财水平,阿姨给出的要求是:3年以上金融投资相关经验,理财组合年化10%以上,可提供交易记录和业绩证明的优先。

很多网友看后纷纷表示,还是“有房有车”难度比较低一点……

最近几年,随着网课的兴起,成年人的理财教育越来越风行。

一句“工作只能决定你财富的下限,而理财却能决定你财富的上限”,更是将“理财能力的重要性”推上了风口浪尖。

仿佛想要发家致富,只靠自己的本职工作是不够的,我们还必须要学会理财。

于是乎,微淼、长投学堂、简七理财等一众“在线理财学习平台”开始兴起。

观察这些在线理财学习平台的共同特点就会发现,它们都不断在给人们传递着一个看上去无比美好的“理念”——

- 理财能力十分重要;

- 学会理财可以躺赢人生;

- 学会理财可以财务自由(即一种仅依靠投资产生的被动收入就可以满足自己未来所有生活开支的理想状态)。

而想要“躺赢人生、开启你的财务自由之路”,你需要花几千块大洋购买他们的线上课程,并且可能还要购买他们推荐的投资理财产品。

你是不是也感觉到了一点“套路”的味道?

理财能力究竟重不重要呢?

当然很重要。

毕竟,真正的理财能力,不仅仅是能够为自己赚取相对不错的投资收益,还要能够帮助我们了解整个金融市场与经济体系的运作逻辑,清楚各种各样的投资背后都有怎样的风险,知道如何合理安排自己的收入与支出,避免过度消费,提前做好储蓄规划,以便于我们从容应对未来的人生。

但是,过多地强调“理财可以为我们创造多少财富”,并且将“赚取足够高的投资回报”作为我们提升理财能力的终极目标的话,我认为这种投资理财认知是有问题、甚至是扭曲的。

因为基于这种认知,最终被放大、展现出来的,一定是“人性的贪婪”。

而那些高收益、高风险的投资理财产品,以及那些打着“实现财务自由”的理财网课,其实都是在利用“人性的贪婪”,来赚取大家的“智商税”。

那么,究竟多高的收益算“高”?

期待从投资理财中获取多高的收益,就已经算是进入“贪婪的陷阱”?

那个招女婿阿姨所提出的“理财组合年化10%以上”的要求,究竟算是个什么水平?

网上有人根据市场公开资料整理了“拥有10年以上资管年限、年化回报在10%以上”的公募基金经理名单。

在中国,能达到这个要求的公募基金经理,总共只有33位。

资料来源:21世纪经济报

当然,这里所说的“超过10年、年化回报10%以上”,也是一个总收益年化平均后的水平,并不是说每年的回报率都在10%以上。

但是,这样的结果也告诉了我们一个非常深刻的道理——全国投资水平最顶尖的专业人士们的投资表现尚且如此,作为一个非投资圈出身的“小白”,没有研究团队、没有智能算法、没有内幕消息,就凭自己在网上学来的一点理财知识,就想要逆袭人生、实现财务自由,是不是有点过于“理(chi)想(ren)主(shuo)义(meng)”了?

忽然想到了呼兰在《脱口秀大会》中讲的一个段子:

“我妈买了一个理财产品,让我帮她看一下,我算了算年化回报达到110%。我说巴菲特忙活一年就赚20%,你何德何能赚110%?”

呼兰,脱口秀选手,哥伦比亚大学精算学硕士

我们常说,了解自己的“能力边界”,很重要。

对于一般的非专业投资者,了解自己的“投资能力边界”,也同样重要。

其实仔细回想一下,我们的身边,大概就只有两类人,会对投资理财的收益有着非常高的要求。

一类是混迹于投资圈的“真·投资大神”。因为他们平常能接触到的内部资讯以及稀缺投资资源,是我们一般人无法轻易获取的,而这些“信息不对称”就可以给他们产生超额收益。

另外一类,则是一些略懂投资技巧、但是却对自己的投资能力充满“迷之自信”的人们。可能因为他们曾经在某一时间段买对了某支暴涨的股票,从此就开始对“投资”这项金融活动产生了一些不切实际的预期。

而那些能够清晰地认识到自己投资能力有短板、金融投资市场中处处充斥着风险与套路的理性人们,反而明白,不可以对投资理财的收益回报有过高的期待。

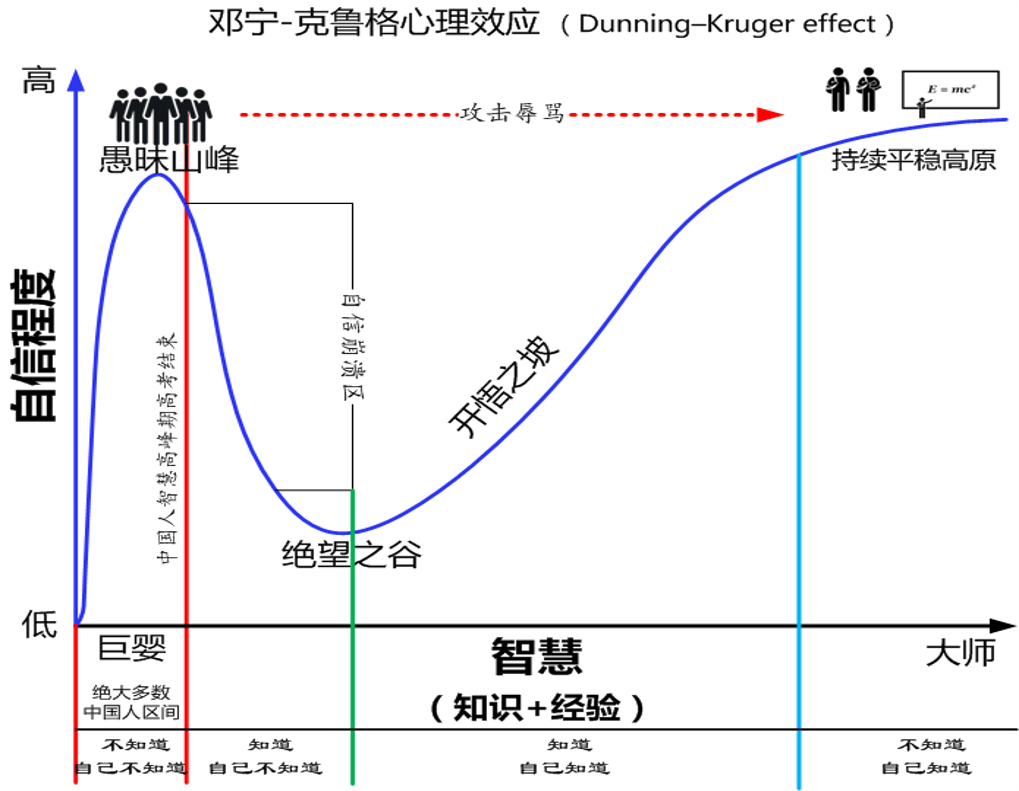

这让我想起了那张经典的“邓宁-克鲁格心理效应”曲线图——在缺乏投资认知的时期,那里有一座“愚昧山峰”,上面站满了“无知者无畏”的投资者们。

而当一个人是由于自己的认知局限而做出了与自己能力不相匹配的决策之后,就大概率要为自己的“鲁莽”付出相应的代价。

我有时候非常疑惑,中国为什么有那么多的股民散户,愿意一次一次地忘记“过去的伤痛”,振作起精神,前赴后继地把钱送入股市。

要知道,在腥风血雨的金融市场中,那些没有专业投资背景、没有专业研究团队、拿不到真正内幕消息、只能道听途说、靠自己两只眼睛看盘的小散户,在面对金融市场里手握巨额资金与技术壁垒的专业投资机构的时候,无异于普通人与格斗教练比武。

我们可以在某次跟风买了茅台或者特斯拉股票暴涨之后向身边的朋友吹嘘“看我投资多牛逼”,但私底下我们必须要认清自己的投资能力有几斤几两、这次炒股赚钱究竟是靠实力还是靠运气。

我们做一般的事情,当感觉到自己能力不及的时候,尚且会掂量掂量,不会轻易出手。

那为什么到了投资和理财的时候,到了要管理自己辛辛苦苦积攒下来的财富的时候,我们却能够不顾一切地踏出自己的能力边界,下场与专业投资机构“比划两下”?

上海证券交易所曾经公布过一组散户、机构投资者、公司法人投资者的投资账户在2016年1月-2019年6月间的平均年化收益水平。

可以看到,即便过去几年我们大A股的行情并不那么好,机构投资者和公司法人投资者在这几年当中还是赚了个“盆满钵满”。

而散户这边,不管是资金规模在10万元以下的小散户,还是资金规模在1000万元以上的大散户,平均的年化收益水平全部都是负值,区别只是在于亏多亏少而已。

投资实力的差距,一目了然。

数据来源:上海证券交易所,16年1月-19年6月

说到底,投资理财,其实也是一个认知层面的决策。

买什么、投什么、给自己定多高的投资收益预期,都取决于自己的认知。

我作为一名精算与金融数学专业毕业的精算师,虽然我在学生时代和精算备考阶段学习了不少金融投资知识,写过几十页的金融衍生品定价毕业论文,但我仍旧清晰地明白,只要不是在投资圈中混,只要掌握不了圈内的内幕消息,我就永远不可能成为人们眼中的“投资专家”,也不可能凭借投资理财去发家致富。

我给自己的投资设定了几个原则:

- 超出自己认知范围的投资不碰;

- 自己不了解的投资不碰;

- 要花很多时间才能研究清楚的投资不碰;

- 承诺太高收益的投资不碰;

- 一旦选了某个投资,不管未来是涨是跌、收益是高是低,都以平常心看待,不悲不喜。

在设定了这几个原则之后,我会发现,投资理财已经变得很简单,既不复杂,也不会占用太多的时间精力,因为我选择的一切,都在我的认知范围之内。

比方说,前几天很火的蚂蚁战略配售基金,我就没有买,首先我没有花时间去研究这支基金,同时我对这支基金中的股票组成也不是很了解。

而我没有跟风去买的原因是,“跟风”这一行为并不属于我自己的认知,因此我不想做这个决策。

否则未来这支基金亏损或者收益未达预期,我不知道该如何去复盘这次投资——这究竟是投资决策上的失误,还是“跟风”这一行为导致的失误?

看了我上面设定的这几个原则,很多朋友可能会说:如此去投资,收益水平肯定不高吧?

没错,收益确实不高。

我对于稳定增值类投资的收益预期,大概只有年化3%~5%,略高于国债的收益率(作为无风险收益率的参照,目前在2%~3%之间)。

因为我投资的产品也是大众可以获得的、形态比较简单、安全可靠的产品(比如储蓄型保险),这类产品的属性决定了它不可能提供远高于无风险收益率的超额收益。

而对于有价值波动的风险类投资(通常我只会买公募基金),我没有设定任何的收益预期,我甚至一个月都不会打开手机去看我买的基金究竟是涨了还是跌了。

因为在我的认知范围内,风险类投资是用自己的闲钱去投的,那么是涨是跌(当然我是长期看涨的)对我而言其实影响都不大,完全可以用一颗平常心去看待。

最后,让我们回到文章标题的那个问题上来。

理财,究竟是为了“创富”,还是“守富”?

如果真的如很多在线理财教育平台说的那样,“工作只能决定你财富的下限,而理财却能决定你财富的上限”,那么理财在我们人生中的定位,一定是“创造财富”。

但是我持有的观点却恰好相反。

因为在认清了自己的“投资能力边界”之后,我们就会发现,作为一名非投资专业人士,除非是想用运气去“赌”,否则这个世界几乎不会留给你任何机会让你可以通过投资理财来“发家致富”。

这就好像运动员不能靠治病救人赚钱、科学家不能靠帮人打官司赚钱一样。

而“赌”的结果,就会像股市里面的散户一样,输多赢少。

当我们抱着一种过高的心理预期去做投资,那些投资背后的风险与套路,就很有可能会让我们连现有的财富都损失殆尽。

所以,在我看来,理财能力决定的从来都不是我们财富的上限,而是我们能否拥有足够的财富过好这一生的下限。

因为理财更为重要的一个核心,是帮助我们更加清晰地了解各类投资背后的风险,学会如何更合理地安排自己的收入与支出,以及如何更好地去做长远的储蓄规划。

从这个角度来看,理财在我们人生中的定位,其实是“守住财富”。

因为只有守住了我们辛勤赚来的财富,才能够把更多的时间和精力投入到自己热爱的事业当中,去实现自己的人生价值,创造更多的财富。

想了解更多前沿的保险市场资讯吗?

欢迎加入我们的星球——

(已有超过2,100人加入)

点击“阅读原文”可查看所有历史文章

阅读原文 关键词

产品

风险

市场

财富

投资理财

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。