怎样选择成长股3:学会调整利润表 你就有了股市中的照妖镜

各位书友大家好,昨天我们学习了防御型利润表和激进型利润表的制作以及使用,今天我们学习,典型的盈利能力。好的成长股一般都具备的盈利能力。其实这个很好理解,就是无论用激进型利润表调整,还是用防御利润表调整,无论是把投资一把计入费用,还是把无形资产扣除之后,这家公司都是盈利的。这就是一个很强悍的表现。最要命的公司就是那种经过调整后,防御型和激进型利润都为负值的公司,肯定是除了大问题,比如安然从1996年开始,到2000年,安然一直是这种情况,虽然97年之后披露的业绩重新回到了增长的轨道,而且还是高增长,但实际上他的防御型利润和激进型利润已经亏损了。结果就是很快被识破造假账而破产。而受到他股价上涨诱惑的投资者,则血本无归。要知道很多投资者竟然90美元一股买的这家公司。这个教训太大了。

还有一家叫做世界通信的公司,他的报表激进型的利润始终都是负的。而防御型的利润出现过短暂的好转。给您翻译一下就是说这家公司,能够自给自足,但是创造不了什么价值。你买了他,就好像投资了一个农民,他种出来的粮食,仅仅够他自己吃的。这只股票3年间从60美元跌到几分钱,最后也是爆出丑闻,他在虚增收入,减少支出。把费用放到了资本性支出里面,看起来好像是投资,其实就是花了。

第三家公司叫做朗讯,这个公司大部分时候是好的,个别时候出现了激进型利润为负或者防御型利润为负的情况。也就是说,要么不能创造价值,要么就自己不够吃。用一句文言文解释就是,今亡亦死,举大计亦死,等死,死国可乎?反正两头堵,都没什么好结果。在等死和作死之间,很多公司都很难做出选择。比如现在的苏宁云商就选择了作死的道路,而他的老对手国美选择了等死,从实际情况看,作死要比等死稍微好一点。目前苏宁的市值已经是国美的4倍。所以这两家公司,特别是国美跟朗讯科技基本一样,先是选择作死,结果发现玩不起,死的速度太快了,于是被迫回收选择等死的。看似业绩好转,但其实激进型利润大幅下降。朗讯科技的股票价格从60美元,3年跌到几美元,80%的市值没有了,而国美似乎也是一样。专业投资者谁都清楚,你的利润是怎么来的。你的机会成本有多大。

能算是好公司的,也是你要找的长期投资伙伴,就像箭牌口香糖这样的企业,他是一个利润,防御利润,和激进利润全部都大于零的公司,这样的公司才具备不断上涨的动力。是可以长期投资的企业。那么问题来了,我们能不能提前发现这些问题呢,从上面的例子我们已经有答案了。是可以的!也就是你投资的公司,如果经过防御型利润和激进型利润的调整之后,发现开始有负利润了,就要格外留神了。像朗讯科技,98年利润一直很好,但99年突然防御型利润为负,下一年也就是2000年,激进型利润又为负,如果你要99年卖出,这家公司应该就是历史高点。

如果你能找到绿箭这样的公司,恭喜你找到了一棵摇钱树,而在A股市场里也有很多公司是这个类型的,比如我们提到的茅台,格力,同仁堂,伊利,云南白药等等,目前来看无论防御型利润还是激进型利润都是正值,所以这些公司具备长期投资的基础,如果能以一个较低的价格买进去,那么简直完美。你需要做的事情就是每年去看下他的年报,然后算算两个利润是否还依旧是正值,如果没问题就可以长期持有。当然如果您有更高层次的追求,不仅要找到绿箭,还要找到微软,腾讯这样的跳跃发展的大牛股,那么我们还得进阶一下。

这就需要一个阶梯式的递增图形了。我们先来看看微软,毫无疑问在1990年,微软是一家防御型利润和激进型利润都为正值的公司。而且未来的十年,他的应计利润,防御型利润和激进型利润全部都是同步增长。如果把它做一张质量坐标图,也就是横轴是防御型利润,纵轴是激进型利润,你会发现微软的盈利能力有多可怕,他的业绩一路向右上角漂移。还有一个例子是阿波罗集团,这是一个做成人教育的,如果你1995年买入他的股票,2003年赚了32倍。他的业绩跟微软如出一辙,在盈利能力坐标轴上,随着时间的推移向右上角漂移。所以我们得到的结论就是,这样的能在盈利坐标轴上,向右上角漂移的公司,才是超级大牛股。

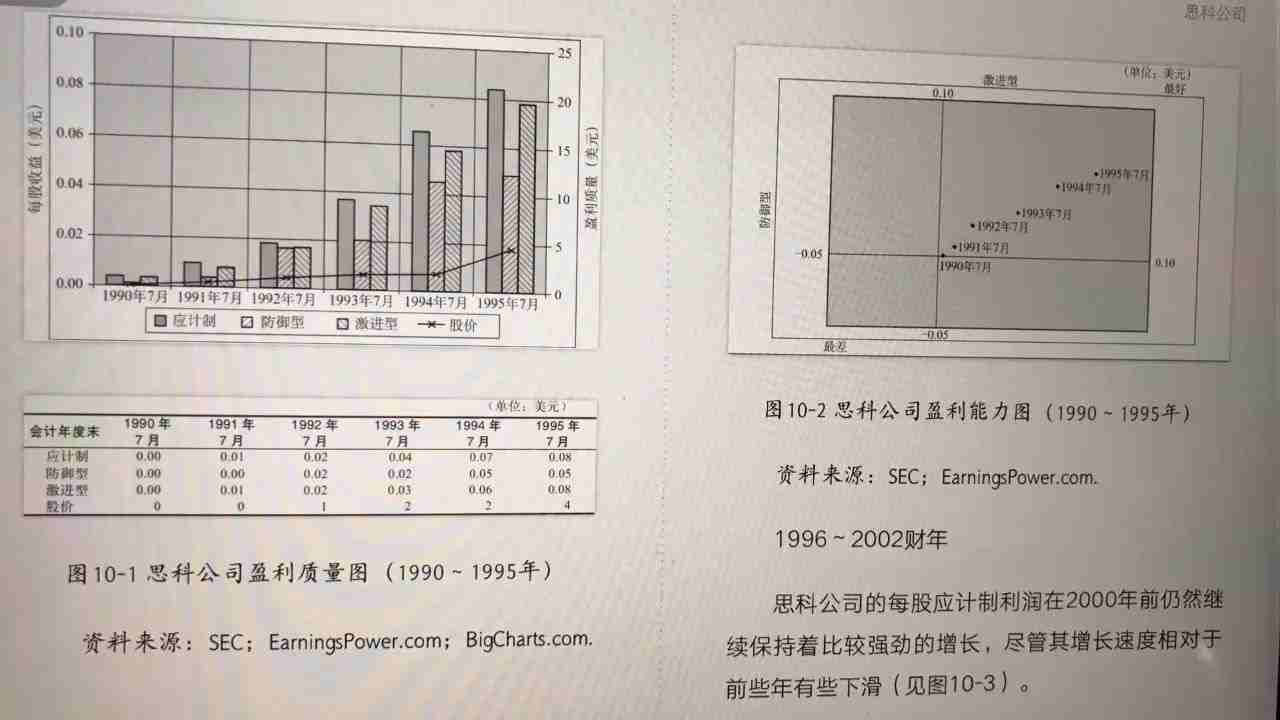

与之相对应的另外大牛股就是思科,他在1990年开始就具备了我们说的大牛股的特征,一路从几美分涨到了4美元,然后这种增长有放缓的趋势,激进型的利润不再线性上升了,开始了抖动。但思科的股价一直涨涨到了2000年的63美元,2001年思科的利润开始亏损,大家觉得他们积累了大量的服务器没卖掉。所以开始看空,股价从63美元跌倒了19美元,但2002年,开始重新利润大增,但这次是一种假象,因为激进型利润反而越跌越多了,所以华尔街依然没有重新宠幸思科,股价继续下跌。

再看戴尔电脑,1990年和1991年,符合价值投资的特征,然后92年防御型利润亏损,1993年利润大增,但防御型利润亏损更大了。说明他已经不能养活自己了。这时候他已经从1990年的5分钱,涨到了7毛钱,上涨20倍,此时应该引起你的足够警惕。果然1994年利润出现亏损,然后股价被腰斩。但是在1995年之后,戴尔电脑找到了他那套订单管理的方法,开创了电脑组装销售的全新商业模式,之后重新回到了价值区,并且三大利润,一路上扬。股价从之前的3毛钱,涨到了50美元,上涨了100多倍。你要是能抓住1994年末的拐点,那么很容易在戴尔电脑上,赚到怀疑人生。2002年戴尔电脑的三大利润不再向右上方漂移,随之而来的就是股价停涨。所以这一套方法很有用,大家千万要掌握了。

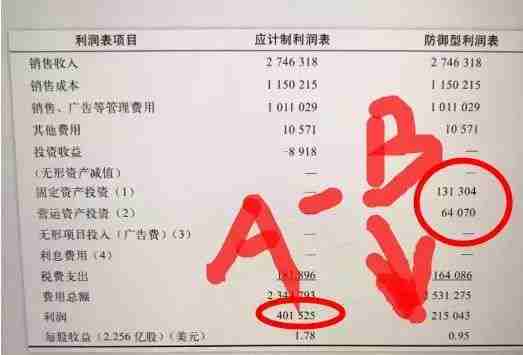

防御利润=原来的利润-(固定资产投资+营运资产投资-投资收益)

在这里老齐再给大家重复一遍,防御型报表,只需要调整固定资产投资和营运资产投资,并把投资收益给抹去。而固定资产投资就是,资本的支出减去折旧,而营运资本就是拿应收账款减去应付账款。算出营运资本后,用今年的数据减去去年的数据就得到了净营运资本。所以拿到利润表,大概30秒你就能把这几个数字圈出来一点都不复杂,再说一下,先找资本支出,减去折旧,这就是固定资产投资。然后找应收账款减去应付账款,再减去去年的应收减去应付,得到了净营业资本,把两个数字加起来,然后在利润里面减掉,再去掉一个投资收益,投资收益原来是正的你给他减去,投资要是亏钱了,你给他加回来。就这样,一个防御型报表就做好了

息税前利润=利润总额+财务费用中的利息

再总结一下激进型报表。这个稍微有点复杂,但我们之前也讲了懒人法则,你就去找利润表里的息税前利润,也就是EBIT,找到这个然后除以股东权益加负债,得到息税前资产收益率,如果高于18%,十有八九激进型利润就是正的。【如果特别懒得算息税前利润,那就用利润总额直接除也行,息税前资产收益率相应放宽到20%】

然后你每年算这个息税前资产收益率就可以了。如果有更高的追求,那么非要把这个算清楚,其实也好算,关键你要在利润表里找到无形资产投资,然后把它扣除掉。然后还得找到无形资产摊销,之前如果摊销了,你得把它加回来。这个稍微有点复杂。如果不是财务出身,那么就看税前资产收益率就够用了。

有了防御型利润和激进型利润两大武器,你可以玩出很多花样,比如用债务及债务等价物除以防御型利润,就得到的是债务偿还周期,比如世通公司,他的债务254亿美元,而防御型利润总额才21亿,债务偿还周期就是9.4年,而我们一般觉得,合理周期是不超过5年,所以看到这个,基本这家公司也就不能投资了。果然很快2-3年的时间,世通公司就宣布了破产。有人说了,防御型利润调整之后,有的年份增加有的年份减少怎么办,这时候你可以用平均法来计算,也就是4-5年的防御利润加在一起,然后取得平均数,再去计算债务偿还周期。

这就是本期的内容了,今天讲的干货满满,大家可能需要好好消化一下,明天我们将继续学习。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。