拥有56所学校的枫叶教育,收入为何才勉强拼过只有6所的睿见?

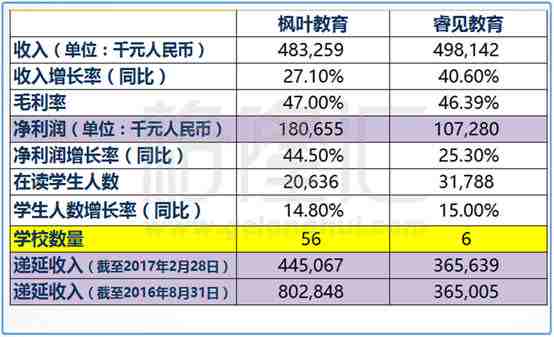

孩子们新学期已经开学一段时间了,这几天港股教育板块上的民办学校也开始陆续出16年9月1日至17年2月28日这段时间的半年报。4月25日,枫叶教育(1317.HK)首先发布中报业绩,半年收入4.83亿元人民币,同比增长27.1%;毛利增长幅度和收入一致,毛利率47.00%;净利润1.81亿,同比增长44.54%。报告期内入读学生人数为20,636人。

4月26日,睿见教育也公布了自己同时期的半年报:收入4.98亿元人民币,同比增长40.6%;毛利增长幅度与收入一致,毛利率46.39%;核心净利润1.07亿,同比增长30.3%。报告期间入读学生人数为31,788人。

两个民办学校标的的业绩都非常好看,一时间市场对教育板块的类似标的纷纷表现出了极大的兴趣。下图是26日收盘时相关标的的涨跌幅情况:

故事讲到这里,依然是一番欣欣向荣欢乐和谐的节奏。有趣的是,这两个公司在相同时期的收入和毛利率都很接近,于是笔者又仔细看了看其他数据,然后就发现了一些很有意思的东西。

话不多说,上表,重点看标黄的地方:

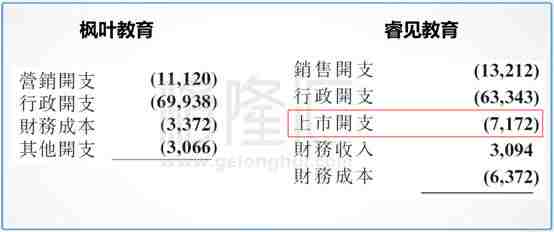

先简单说说标紫的部分,一个是净利润:两个公司在收入和毛利率基本一样的情况下,净利润有比较大的差别。单独拉出两个学校的相关开支,发现睿见教育净利润明显少于另一方的主要原因是,刚上市的它有一笔较大的上市费用。其他项对比之下问题不大,所以净利润差别可看作正常。

再来看递延收入的变化。同样都是拿截至2017年2月28日的数据和截至2016年8月31日的数据相比,枫叶教育的递延收入减少了差不多一半,而睿见教育的递延收入却基本没变——这个原因也简单,因为枫叶教育的学费是按年收,睿见教育则是按学期收,比较之下两者数据也都在正常水平,就此翻过~

那么还剩下一个标黄的部分,则是笔者觉得值得进一步推敲的地方了,下面就开始详细说说。

▌学校数量的悬殊差距V.S相近的收入

民办学校的收入构成非常简单,最主要的就是学费加寄宿费,偶尔还有些组织活动或者国际学校提供留学咨询服务的收入,但毕竟体量不大。所以一般都会认为学校数量和在读学生人数越多的学校收入越好。枫叶教育和睿见教育在过去的半年里收入基本持平,但是!枫叶教育的学校一共有56所之多,而睿见教育,只有6所。

这就很有意思了对不对?

再看看学生人数,枫叶教育在读学生人数20636人,睿见31788人。枫叶教育的学校数量是睿见的几乎10倍,学生人数却更少……

老湿,这就有点不应该了啊。

从2016/2017学年开始,枫叶教育旗下的学校数量增加了10所,其中一间是开在加拿大BC省甘露市的高中,其他均开在国内,分布浙江省、陕西省、江苏省和天津市。增开新学校之后,整体的学校使用率并没有太大变化,依然是不足60%。

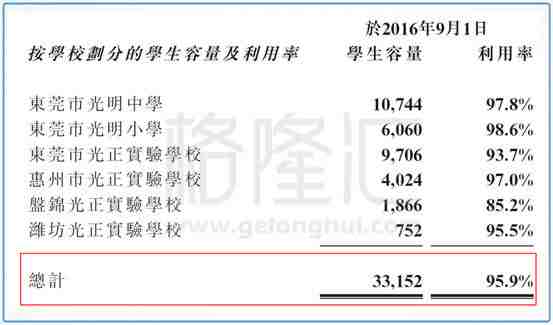

反观睿见教育,学校的整体利用率95.9%,细看下来几乎每一所学校的利用率都在90%以上,最差的盘锦光正实验学校也超过了85%,也就是说任意一所学校拿出来都秒杀枫叶教育的利用率。

相较来说,学校利用率这个指标已经排除了学校面积和是不是小班教学等干扰因素的影响,探讨的就是你学校可容纳的人数和真正招生人数之间的比例。两者相比,枫叶教育的学校利用率显然低太多,而且这个低并不是因为极速扩张导致一时的低,而几乎已成为常态。

那么,在这种情况下,枫叶教育的招生人数不及睿见教育,还能获得相当的学费收入,主要原因就显而易见:学费高。报告期间,枫叶教育每名学生的平均学费(包含学费和住宿费)为2.07万元人民币。睿见教育平均每名学生的学费加住宿费是1.06万元人民币,几乎只是枫叶教育的一半。

▌事实之下,应该思考什么?

从目前的营业数据来看,枫叶国际的学校利用率虽然很低,但因为学费够高,所以收入和净利润和睿见教育相比都不见得有什么问题。但是笔者认为,这个由一个不起眼的数字引发的疑问至少应该让人在下手之前再多思考几个问题,比如:枫叶教育未来的成长性是否如原来想得那么乐观。

新增学校所带来的收入增长

在2016年9月1日至2017年2月28日期间,枫叶教育的在读学生人数增加2656人,平均每一所新学校带来266名新学生。根据其公布的消息,枫叶教育在接下来2017/2018学年在5个新增城市新开15所学校,如果枫叶教育的学校整体利用率没有变化,新设学校的平均招生人数和今年基本持平的话,新开学校给集团带来增长的天花板是看得见的。一旦集团没法保持现有的学校扩张速度,增长就会成问题。

相比之下,睿见教育因其学校整体利用率非常高,开一所新学校为集团带来增长的效率都会高很多。

当然还可以通过收购现成的优质学校来达到快速扩张的目的,但毕竟优秀的收购标的不常有,一不留神分分钟就是赔了夫人又折兵的下场。一个集团的收购扩张策略是否能持续成功,也需要仔细考虑。

学校未来的学费收入增长幅度

除了开新学校,提升招生人数之外,另外一个提高学校收入的途径就是涨学费。枫叶教育因其贵族教育和出国留学途径一定程度上的保障,有其学费高的道理。但是,已经达到人均2.07万元收费的话,学费未来的成长空间还可以有多少?

《民办教育促进法》的影响

如果想要进一步讨论学校未来的学费变化,就不得不说修订过的,即将在9月1日正式实施的《民办教育促进法》将给民办学校带来的影响。之前笔者在格隆汇发表过的几篇文章都提到过,这里再简述一下:所有民办学校将按规定各自申请为营利性学校或者非营利性学校。但是,那些提供义务教育阶段教育的民办学校,不可申请为营利性学校。

本来对于这些已经上市了的民办教育服务提供者来说,申请为营利性民办学校是最好的选择,但是后面的一条规定无疑又给了他们一棒。

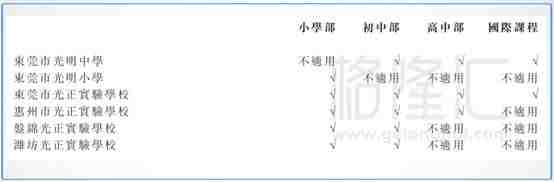

按照睿见教育在最近业绩公告里的说法,它们已决定把涉及义务教育阶段的初中和小学申请为非营利性学校。但是否会把高中改为营利性学校,则要等相关的实施条例和细则出来再做决定。由于它现有的每个学校都提供小学和初中教育,如果真的要把高中申请为营利性学校,那就只能把高中部独立出来成为新的学校了。

这样看的话,睿见教育的学费未来的上涨空间可能不会太大。除非高中部和国际课程单独成立并申请成为营利性学校,这样提价空间才会更高。

再看枫叶国际的学校:

可以看到相比起睿见教育,枫叶各个学校分工非常明确,如果到时候真的要把小学和初中申请为非营利性学校,其他申请为营利性学校的话预计也不会太费功夫。它的初中和小学学校共29所,超过总学校数量的一半,学费收入占整体学费收入的33.8%,不算高。根据其在业绩公告里说的,高中生占其在读学生人数的约35%,则算出来现阶段其高中的人均学费收入为2.82万元人民币,结合集团学校的分布城市,属于较高水平了。

最后附上一张两个集团接下来的扩张计划,以供参考:

▌结语

枫叶教育现在市值92.67亿,按照现有数据估算的话,全年PE约为25.59;睿见教育市值48.53亿,预计全年PE为21.95。无意间发现两个标的的收入非常接近,进一步研读业绩公告发现了以上有趣的东西。

总得来说枫叶教育的劣势就是学校利用率太低,如果不改善利用率情况,要保持成长的话就要靠大量地新增学校。但是因为涉及义务教育的业务体量相对较小,未来受到修订后的《民办教育促进法》的负面影响也会较小,且义务教育阶段以外的教育有可能进一步提价。

睿见教育的优势是学校利用率非常高,每新增一个学校就可以给集团带来可观的成长。劣势就是未来旗下学校有可能会全部申请为非营利性学校,这样的话学费的增长空间就会相对较小。

接下来两个学校分别会是什么走势呢?你们会更看好哪一个?

利益声明:本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

懒懒露 | 格隆汇·专栏作者

传媒娱乐资深研究员,啥事有趣关注啥

Map out your future but do it in pencil

Map out your future but do it in pencil

【精华推荐】

立即点击“阅读原文”,抢先体验格隆汇app!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。