加多宝与中粮,为什么我押注中国食品,而不是中粮包装?

我之前写过一篇文章《如果加多宝与蒙牛有不一样的结局,中粮系谁是最大的受益方》,后来有几位朋友过来跟我探讨,说从目前市场股价的表现来看,更可能是906(中粮包装:00906.HK)收加多宝,而不是506(中国食品:00506.HK)。

这几天的股价走势确实表明市场存在很大的分歧,所以我打算重新梳理下为什么我更愿意押注506(中国食品),而不是906(中粮包装)。

▌一、加多宝的两次打开方式

讨论506还是906,先要解决的问题是中粮究竟会不会入主加多宝。

加多宝与中粮扯上关系,要从两次打开方式看。

第一次是2017年8月10日,中粮包装(906.HK)发布了一则收购公告。公告的大概内容是中粮包装拟投资加多宝集团的全资附属公司清远加多宝草本植物科技有限公司30%的股权。目前市场普遍认为这个清远加多宝是加多宝集团的核心资产。

然而来看股价表现。可以看到,中粮包装(906.HK)在接下来的几个交易日都是连续下跌。

这意味着什么?

显然,它意味着市场并没有把906收购清远加多宝当一回事。这很好理解,这几年加多宝的负面新闻不断,这收购的30%清远加多宝能带来多大收益市场目前无法知晓。另外,具体收购方案也没出来,价值在那里,还有价格呢。

从当时媒体的报道来看,口吻都偏向是加多宝处境不太好,需要中粮来伸一伸援手。加多宝不是上市公司,没有公开数据。它是中粮包装的大客户之一,据中粮包装的管理层透露,目前加多宝大约有40%包装业务是由906做。

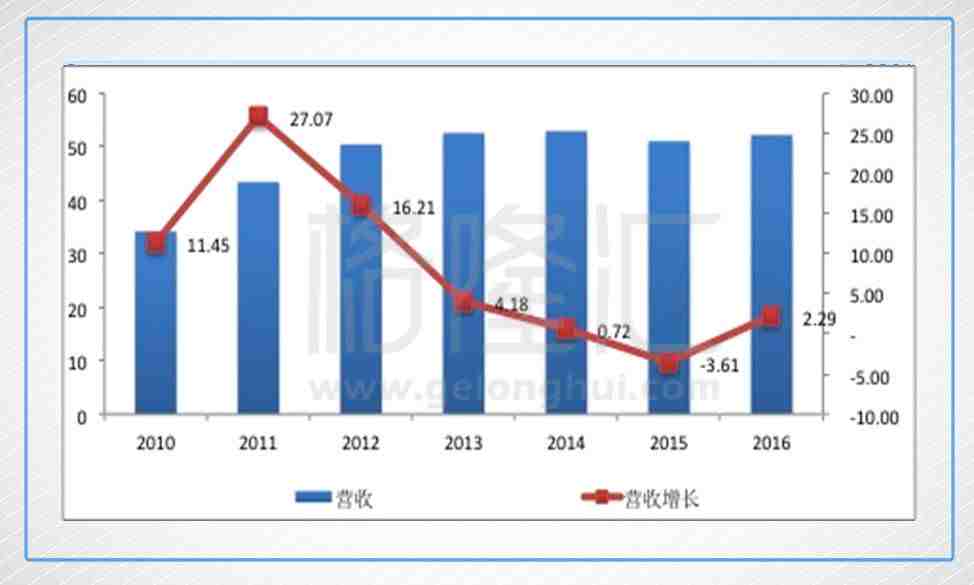

来看906的业绩,从13年起,增长变得相当缓慢。最新的中报数据还可以,营收增长了11.2%,期间利润也增长了11.1%。

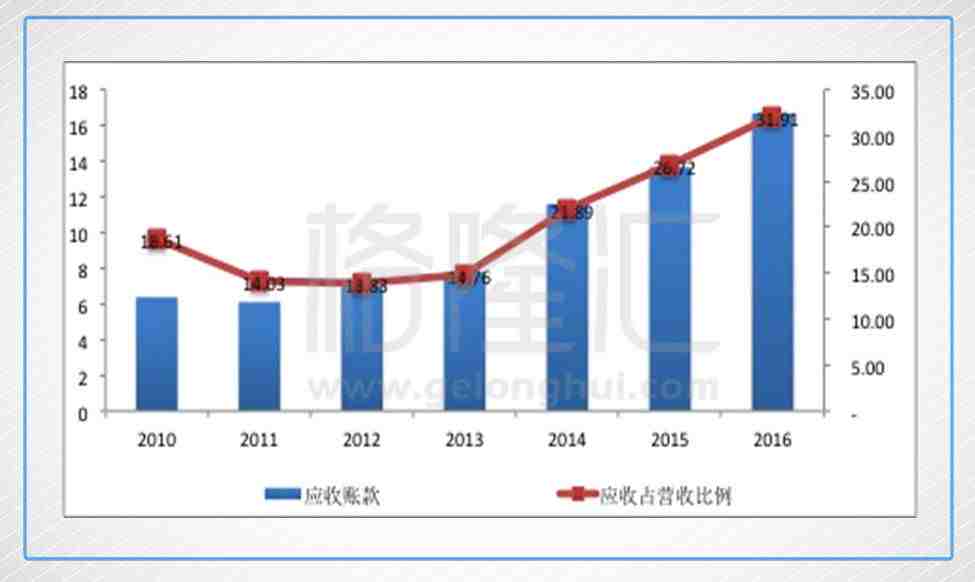

值得注意的是中粮包装的应收款项目,在营收没有多少增长的同时,应收却一路上扬。从12年来,中粮包装应收款占营收的比例就处于一个不断上升的过程,12年只有13.83%,16年达到了31%。17年上半年应收款达到20.19亿,16年年底是16.66亿,16年6月底是16.27亿。从这个数据来看,17年应收占营收的比例会更高。

出现这种情况只有两种可能,一是中粮包装的议价能力下降,但从中粮包装过去的表现来看,13年之前都是保持在20%以下,突然议价能力不行似乎说不过去。另外一种可能就是有客户资金链紧张,要说是加多宝是相当有可能的。

所以,中粮包装收购加多宝理解为解决加多宝欠中粮的钱是说得通的。具体还是要等收购方案中披露的更详细的关于加多宝的数据。

中粮包装股价开始有动静是从8月17日开始的,即加多宝进入资本市场的第二次打开方式后。

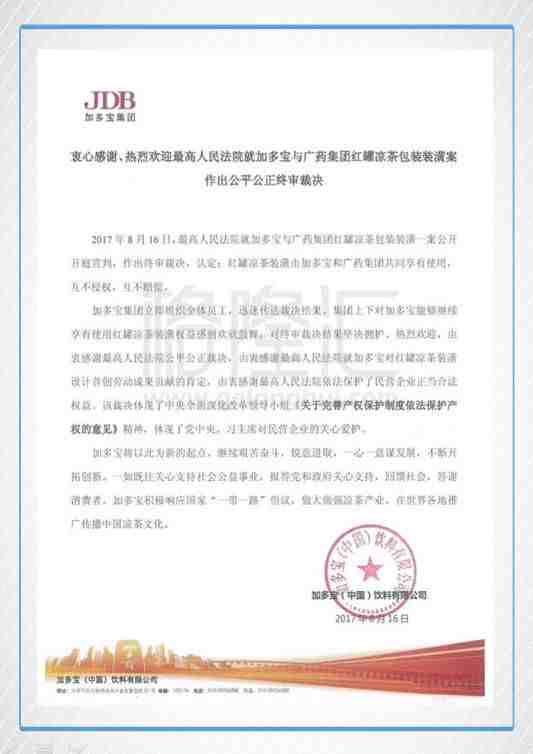

8月16日最高人民法院对加多宝与王老吉之间的包装装潢纠纷上诉案进行了公开宣判,认定双方对“红罐王老吉凉茶”包装装潢权益的形成均做出了重要贡献,共同享有红罐包装。这意味着最高法推翻了广东省高院的判决,后者2014年12月把红罐判给了广药。

2017年8月16日,加多宝发了一个非常有党性的感谢公告。

显然,这件事让市场开始觉得中粮包装介入加多宝并不是那么简单。要知道,加多宝的官司打了多少年,屡打屡输。而中粮包装收清远加多宝后,不到一周时间,官司问题就解决了,要说中粮没介入打死也不相信。

中粮帮加多宝扭转乾坤,加多宝需要给多大的礼呢?另外,我在上篇文章中还提到了陈鸿道的所图,这些都将需要中粮出力。30%的清远加多宝显然是不够的,要知道,中粮集团在中粮包装里的股权不到30%,两个30%折后就更少了。

因此,加多宝的大礼更有可能是并入中粮系,中粮将入主加多宝集团。关于加多宝为什么愿意卖给中粮,之前的文章已经提到了“含赵量”问题,这里不多说了。

现在的问题就是究竟是906收,还是506收。

▌二、906收,还记得当年的蒙牛吗?

表面上看,既然906已经收了清远加多宝30%的股权,那接下来继续吃点,达到控股加多宝的地位是很自然的。

但这里忽视了一个问题:加多宝与中粮包装是两个完全不同的行业。如果说加多宝哪天脑洞大开,去控股中粮包装,自己来生产瓶子罐子给自己用,还勉强说得过去。但是说中粮包装去控股加多宝,就简直是笑话了。为什么这么说呢?

中粮包装做的业务本质点讲,其实就是个工厂,按客户的要求去生产瓶子罐子什么的,连设计都不用。你看王老吉跟加多宝为红罐打得你死我活,有看到中粮包装跳出来大吼一声:你们两个傻哈,红罐是我的!?

中粮包装在整个产业链上扮演的是供应商的角色,拿下客户,签下协议,按客户的要求完成生产交货就行了,一不用做营销,二不用铺渠道。中粮包装的销售费用占营收的比例长年是4到5个点的水平。

但加多宝的业务就完全不同。加多宝直接的客户是零售渠道,它不会要求你生产什么,它愿意上你的货,是因为你能够向它证明你的间接客户(即广大的消费者)青睐你的产品。这需要强大的品牌运营能力,加多宝需要做营销,需要铺渠道,需要跟无数个同行业的产品争知名度,争货架。

这是个“一年三百六十日,风刀霜剑严相逼”的行业,中粮包装的业务与之相比,更显得“岁月静好”了。

让一个习惯了“岁月静好”的人,去过“风刀霜剑严相逼”的日子,你想是什么下场。

如果让906来收加多宝,那极有可能是中粮在蒙牛上犯的错误又将在加多宝上重复一次。

我在《蒙牛与伊利之间差的,到底是一个牛根生?还是一个雅士利》提到,蒙牛被伊利完全甩开,2013年是关键。

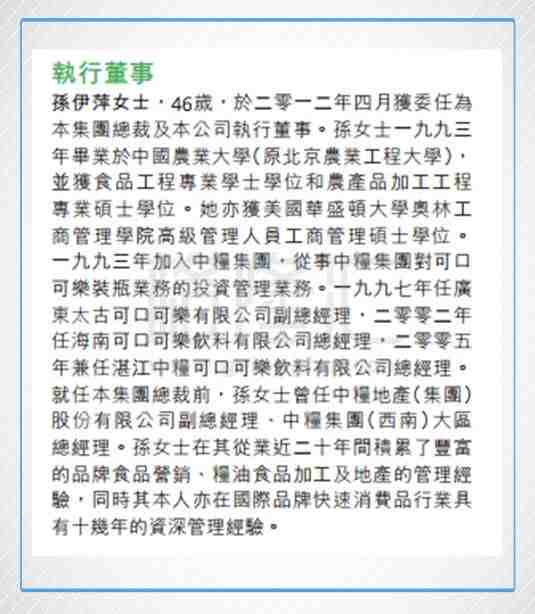

中粮入主蒙牛发生在2009年7月6日,但直到2012年前,仍然是蒙牛原来的管理团队掌管蒙牛。2012年,中粮空降了孙伊萍。孙伊萍的履历见下表,显然这是位从可乐领域走出来的人。

乳制品与可口可乐,同为快消品,市场营销和品牌运营是关键,这点没错。所以让管可乐的孙伊萍来管牛奶,表面上不会有太大问题。但是,牛奶与可乐的关键差异是,牛奶的上游供应存在一个类似大家熟悉的“猪周期”。隔行如隔山,不是对乳制品行业有着丰富经验和深刻理解的人,是难以把握这个周期的。

接下来就是2013年蒙牛干了两件事,一是往上游增持了现代牧业成为其最大股东,二是横向以3.5元的价格要约收购了雅士利。倒霉的是这正好是上游原奶供应周期要发动的时候,14年上半年原奶价格见顶,蒙牛被割韭菜。

现代牧业与雅士利业绩烂得一塌糊涂,蒙牛在营收上仍然紧咬伊利,同在一个量级水平上已经是很不错了。最新的17中报数据显示,雅士利上半年亏损了1.22亿人民币,现代牧业亏损了6.87亿人民币。

回到906与加多宝上来,这个业务差异就更大了,我不认为906具备了做好加多宝的市场敏锐度。

蒙牛与加多宝都借着中粮提高自身的含赵量,我不大认为中粮在加多宝上又会犯发生在蒙牛上的同样错误。

▌三、中粮出力最多,岂愿多分旁人一杯羹?

为什么我愿意押注506呢?

先从业务上说。506原来的业务主要有四块业务:可口可乐瓶装厂业务、长城葡萄酒、福临门、金帝巧克力。四块中可口可乐业务贡献了最主要的利润。

2016年506完成了金帝巧克力的剥离,2017年已经宣布剥离福临门,预计年底之前会完成。中粮集团的改革方案归纳下就是;合并同类项,专业化运营,从这个角度看,长城未来是要剥离的,与酒鬼酒合并成酒类业务。

这样,中国食品就只剩下了一个非常干净的可口可乐饮料业务。可口可乐与凉茶,同属于软饮料行业,506做加多宝的话,具备了应有的市场营销能力及渠道铺设能力。

另外,如果中国食品只有一个可乐业务,多少存在些政治上的不正确,公司号称中国食品,却只有一个美国味道的可口可乐业务。如果把凉茶品牌或者说民族品牌加多宝注入,这样才有可能对的上“中国食品”这个马甲。

所以,从业务角度来说,加多宝给506没有问题。还有一个角度,可能更重要。

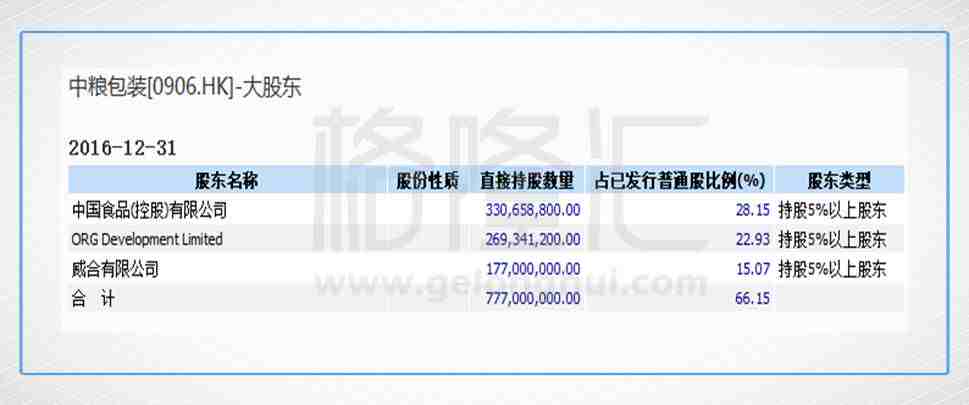

来看下中粮包装的股东结构,中粮包装已经完成了混改,中粮集团,公司员工、奥瑞金三方制衡,后续资本运作空间有限。中粮集团在中粮包装上的权益只有28.15%(注:中国食品(控股)有限公司是中粮集团的全资附属公司),把加多宝装进来,中粮集团要分羹给其他人,受益并不大。

力是中粮出的,却要分杯羹给其他人,中粮恐怕不会甘心。

装在506里,就没这个问题了,目前中粮集团在506上的股权比例高达74.1%。

怎么装进来,又是一个有想象空间的事情了。

前段时间联通的华丽混改方案惊艳了市场一把,而中粮集团、中国食品、加多宝公司、可口可乐公司之间可不可能也上演一个惊艳的混改方案?目前中国食品的股权还是以中粮为主,业务干净,股权清晰,有足够的混改空间,未来会不会真的有此惊喜?

▌结语

如果加多宝与中粮的关系进展就在中粮包装收购这30%股权打住,那没有506什么事。30%的股权也不会发生并表,906就是做了一个财务投资。至于906受不受益,一看价值,这30%的清远加多宝究竟有多少业绩。二看价格,中粮究竟拿出多少钱去收购。还外带增加的业务量。

但我不大认为加多宝重新批上红装是件偶然事件,所以我认为未来中粮集团必然与加多宝有更深层次的合作。

在更深层次的合作上,我更愿意押注506,而不是906。

因为从业务结构上出发,906收加多宝完全没道理,大有可能重蹈蒙牛的覆辙。506剥掉资产之后,最终非常可能只剩下可口可乐业务,单一的美国味道叫“中国食品”政治上不正确,收下加多宝才对的上这个马甲。

而从股权结构上看,906已经完成了混改,资本运作空间不大。中粮集团在906上的权益也不到30%,即使加多宝收进来,出力最大的中粮受益也不大。506的股权仍然以中粮集团为主,达到74.1%,股权清晰,有足够的混改空间。

再说个事,8月29日,506发布了中期业绩。有个点值得注意,公司把酒类业务这块资产进行了商誉减值,这导致酒类业务的净资产减少。2016年年底,酒类业务的净资产是36.17亿,而截至17年6月底为31亿。

这番心思吧,多少有些吃相难看,但是既然动了这个心思,也意味着剥离酒类业务的动作可能会加快。

【作者简介】

飞鼠溪 | 格隆汇·专栏作者

消费行业资深研究员,专注消费大白马

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。