想知道自己能不能发大财,先做三道单选题吧

题图:《大空头》

你有什么相见恨晚的知识想推荐给年轻人?

知友:Manolo

提一点具体的,金融素养。想赚钱,总该有一点关于钱的知识。这个答案会首先说明,为什么中国的年轻人需要金融素养,再讨论金融素养能带来哪些好处。经济学界测金融素养指标,有 15 道通用的题,5 道基础,10 道进阶[1]。下面选出了基础题中的 3 道,都是单选(注:正确答案在文末~)。

问题 1 :

假设你在银行里存了 100 块钱,年利率是 2%。5 年以后,你的银行账户里会有多少钱?

A 多于 102 ;B 刚好 102 ;C 少于 102 ;D 不知道

问题 2 :

假如你在银行里存了一笔钱,年利率是 1%,而年通货膨胀率是 2%。1 年之后,这笔钱加上利息,能买到的东西:

A 比今天能买到的要多; B 和今天买到的一样多; C 比今天能买到的要少; D 不知道;

问题 3 :

一般而言,比起单买一家公司的股票,买股票共同基金的收益更安全。这一说法对吗?

A 对; B 不对; C 不知道;

看起来很简单,对吧?但是,如果你能答全对,你的金融素养已经比 66% 的美国人要强了。

三道题分别考察对利率的了解、对通货膨胀率的了解和风险多样化。1、2、3 题能答对的分别只有 67%、75% 和 52%,全对的只有 34%。欧洲的情况比美国好一些,但能拿全对的也只有 40%[2]。

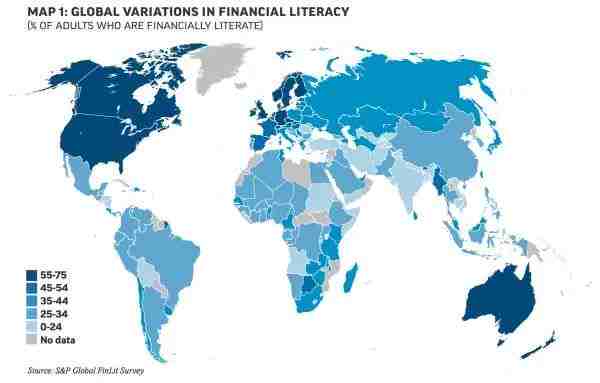

图 1 2014 年标准普尔世界金融素养调查

我相信,大部分知友能不费吹灰之力做出这三道题,但国内的整体情况不容乐观。上图是标准普尔用类似的题目做全球调查的结果。颜色越浅,金融素养分越低。中国虽然不是最低,但也实在不能算高。中国只有 28% 的受访者能在“利率”“通货膨胀”“风险分散”“复利”四道题中答对三道[3]。

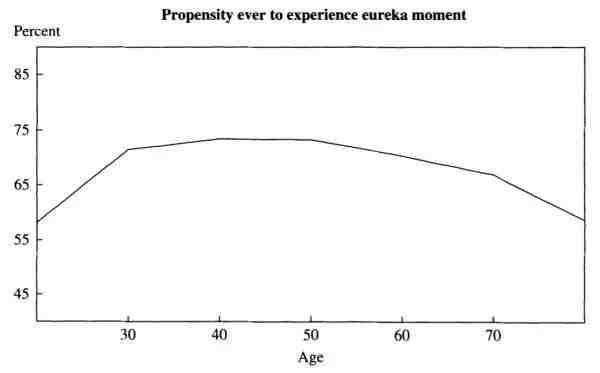

图 2 各年龄段能薅到信用卡羊毛的比例,可见明显的倒 U 型

另外一点,年轻人合理使用金融产品的能力不如中年人。Agarwal、Driscoll、Gabaix 和 Laibson 2009 年的研究[4]发现:50 岁左右的人最善于在使用信用卡或抵押贷款等金融工具时获得优惠,避免不必要开支。这项能力在整个人生分布是个倒 U 型:慢慢进步到顶点,然后缓缓下降。

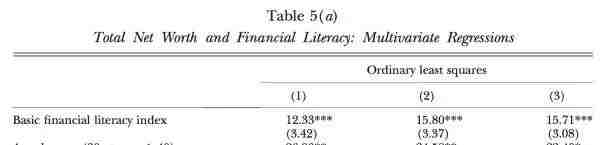

表 1 财富净值与金融素养之间的关系非常显著

为什么要提高金融素养呢?如果金融素养真的不重要,那年轻人低一点也没什么所谓。不过,经济学已经有了蛮明确的结论:提高金融素养,确实有助积累更多财富[5]。具体来说,如果更高的金融素养,有助于寻找收益率更高的投资工具,有助于更好地安排退休计划,会减少被骗的几率。

具体一点讲这些好处。比方说,如果对利率有比较好的了解,在借任何分期还款的钱之前,都会稍微多想一点。分期还款意味着提前还了一部分本金,实际支付的利率一般都要比对方声称的利率高。如果学生群体都有基本的金融素养,争议非常大的校园贷问题也许不会那么严重。

图 3 墨西哥人每年在信用卡上多掏的的钱,接近自己 1% 的年收入[6]

普通人不直接靠这些知识吃饭,似乎也没有那么多时间精力真的去学。但现代生活越来越离不开金融。很多金融企业不是善茬。它们会利用人认知方面的弱点,静悄悄地从你的口袋里多掏钱[7]。经济学家同样发现:许多人会高估自己的金融素养,而他们也确实因此亏了许多钱[8]。

因此,不管多忙,都有必要在年轻时多积累一点金融知识。很多金融产品都瞄着年轻人,有一点金融素养,能大致算一算借款的利息,投资的收益和机会成本(比方说,借低息的助学贷款),就足以避开很多坑。花一个周末看看《金融学》一类的书,你就已经是全世界前 2、30% 了。

正确答案: A C A(你答对了几个?)

文中注解:

[1] 题目来自 Lusardi A, Mitchell O S. The economic importance of financial literacy: Theory and evidence[J]. Journal of Economic Literature, 2014, 52(1): 5-44. 全部 15 道题请参见 Van Rooij M C J, Lusardi A, Alessie R J M. Financial literacy, retirement planning and household wealth[J]. The Economic Journal, 2012, 122(560): 449-478.

[2]、[5]与[8] Van Rooij M C J, Lusardi A, Alessie R J M. Financial literacy, retirement planning and household wealth[J]. The Economic Journal, 2012, 122(560): 449-478.

[3] Klapper L, Lusardi A, Van Oudheusden P. Financial Literacy Around the World[J]. Standard & Poor’s Ratings Services Global Financial Literacy Survey., Access mode: http://media. mhfi. com/documents/2015-Finlit_paper_17_F3_SINGLES. pdf, 2015. 其它一些分析可见 Lusardi A, Mitchell O S. Financial literacy around the world: an overview[J]. Journal of Pension Economics and Finance, 2011, 10(04): 497-508.

[4] Agarwal, Sumit, et al. The age of reason: Financial decisions over the life cycle and implications for regulation[J]. Brookings Papers on Economic Activity 2009.2 (2009): 51-117.

[6] Ponce A, Seira E, Zamarripa G. Borrowing on the wrong credit card: Evidence from Mexico[R]. Forthcoming, American Economic Review.

[7] Carlin B I. Strategic price complexity in retail financial markets[J]. Journal of financial Economics, 2009, 91(3): 278-287. 一些有趣的拓展可见 Spiegler R. Choice complexity and market competition[J]. Annual Review of Economics, 2016, 8: 1-25.

本文内容来自「知乎」

转载请联系知乎原作者

未经作者授权同意,禁止转载

本周热门内容

▼点击阅读原文,浏览知乎热门讨论

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。