当互联网遇上航运——能否四两拨千斤?

36氪微信号:wow36kr

写在前面:

今年,物流行业大热,而其中产业链较长、市场总量也较大的海运市场,也受到一级市场的关注。整个产业链上,货代完成了信息传递和提供碎片化服务的工作,因此这一环节也是互联网能够发挥作用。氪研室今天发布的报告,就是希望剖析,当互联网介入海运货代行业,能否“四两拨千斤”,提升庞大且传统的海运行业。

我国航运行业中,内河航运市场份额较少,

本文主要关注国际海运市场。国际海运中的货运代理业务已是万亿级别市场,考虑到货代做的就是传递信息、对接资源的工作,这是互联网可以切入的市场,这也是本文所关注的内容。

互联网在海运货代市场,会最先从标准化程度较高、行业集中度较低的集装箱运输切入,本文主要关注集装箱运输货代的互联网机会。尽管进出口形势不佳,但快速增长的跨境电商业务未来在海运行业中的占比会越来越大,而这部分贸易恰好需要由集装箱运输来完成。

海运行业产业链长,参与方多,我们对互联网 + 航运的机会,按照两个维度做分析:按照货物流动分为“港到港”和“门到港”,按照切入点分为“信息平台类”、“订舱电商类”,“对接资源和服务类”以及“信息管理系统类”。

基于对这些模式的分析,我们得出了一些结论。

- 我们认为。整个海运行业中,寡头市场特征明显,短期内互联网几乎不可能实现“颠覆”,指望传统企业快速拥抱互联网也不现实。

- “港到港”业务的核心竞争力是有价格优势的舱位,但由于集装箱舱位供给方是寡头船公司和大货代,考虑他们的垄断地位,短期之内订舱依然是船公司和大货代的天下。

- 在“门到港”环节,互联网可以提升“为货主和货代对接资源和服务”的效率,获取货主和货代作为用户,未来有机会向平台扩展。

- 根据对创业公司的访谈,我们认为,互联网公司作为“互联网货代”,虽然所做的事情与传统货代相似,但通过改变盈利模式,后期可能成为平台型玩家,但也存在着诸如获取用户成本高效率低,可规模化难度高的问题。

- 互联网创业者可能需要找到可以创造正向现金流(先活下去)、且不会遭到传统企业阻击的切口(瞄准未来的万亿级市场),逐渐渗透进入行业。管理信息系统互联网公司基本遵循这个思路。

宏观怎么样?

进出口贸易增速放缓,中小货代市场空间广大,但生存空间遭到挤压,可能 有接受互联网改造的意愿。

尽管遭遇经济危机,但中国进出口数据和沿海主要港口集装箱吞吐量保持稳定的增长趋势,其中因为季节性影响出现了少量负面数据。尽管,近年来上述两个数据的增速有放缓趋势,但总量依然可观,全国港口集装箱吞吐量连续10年居世界第一。

其中,国际货运是国际贸易的重要组成部分,费用占近10%,其中海运可以占到国际货运的80-90%。

而互联网能够最先切入的,会是行业集中度较低、标准化程度较高的集装箱海运市场。数据显示,大部分集装箱运输上市公司的前五大客户销售占比不足3%,这说明集运公司平时面对的是较为零散的大量中小客户。集装箱运价指数和航运服务企业指数都在近年出现下滑,作为运输企业的市场前景并不乐观,中小货代的生存状况也会遭遇压力。

而货代本身的市场容量巨大,根据国际货运代理协会2013年的数据,2013年我国国际货运代理市场规模超过1万亿,预计2018年将超过3万亿,其中海运货运将达到2.32万亿,规模增长显著。

最后一点,尽管 GDP 增速和进出口贸易总额的增速都在放缓,跨境电商所占进出口总额的比重不断攀升,而相关监管政策也在不断明晰,给了行业更大的发展空间。

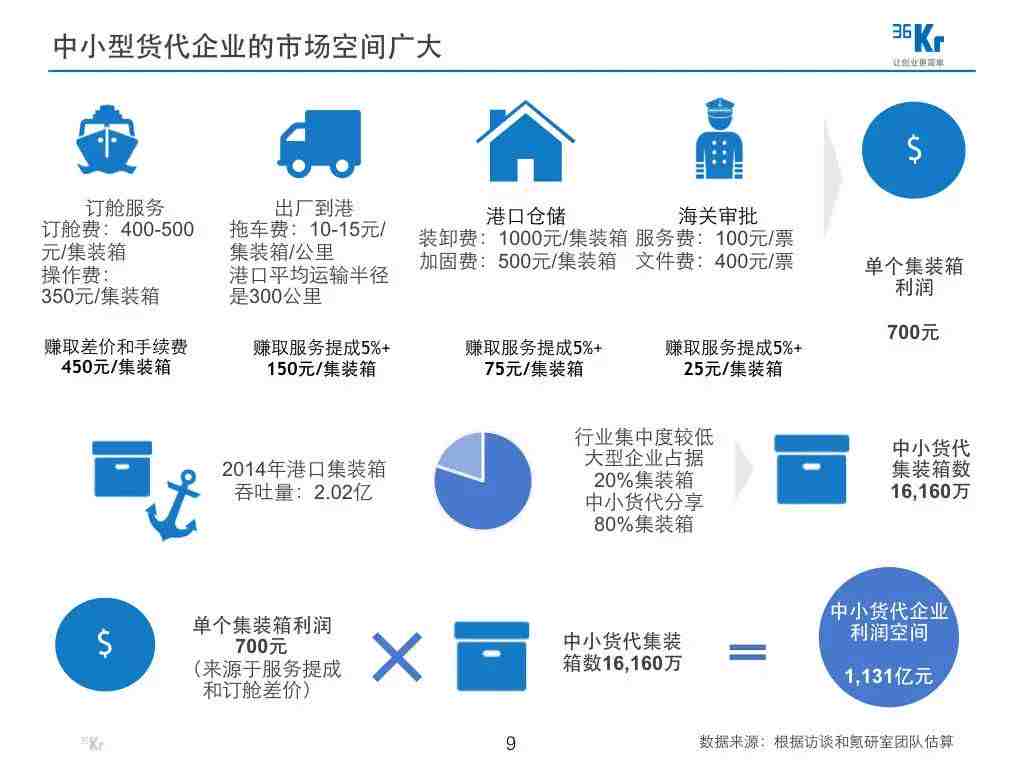

根据氪研室团队的测算,中小货代的利润空间就有1,131亿元(见下图▼)。本部分的具体数据请参见完整版本报告,下载链接在文末。

中央层面自去年起开始关注航运市场,2014年9月,国务院公布《关于促进海运业健康发展的若干意见》提出大力发展现代航运服务业,包括信息服务、金融等;2015年1月,交通运输部根据上述文件精神,公布了《关于加快现代航运服务业发展的意见》提出利用信息技术促进传统航运服务业转型升级,加强航运业与电子商务、金融服务业的融合等。

此外,跨境在线支付政策正逐步落地,这意味着在线订舱平台能够完成订舱款项的支付,后文的分析会显示,支付的打通有助于互联网平台玩家构建用户粘性。例如,2014年11月,国家外汇管理局批复同意在宁波航运交易所旗下的航运订舱平台开展境内海运费网上支付试点;2015年1月,中国外运旗下“中国外运电子支付平台”完成首笔美元支付,结束了客户必须去线下银行跑单的状况。

整个产业链的上游是造船业,中游是我们关注的运输业,下游本质上是服务制造业的(详见完整版本报告,文末有下载链接)。

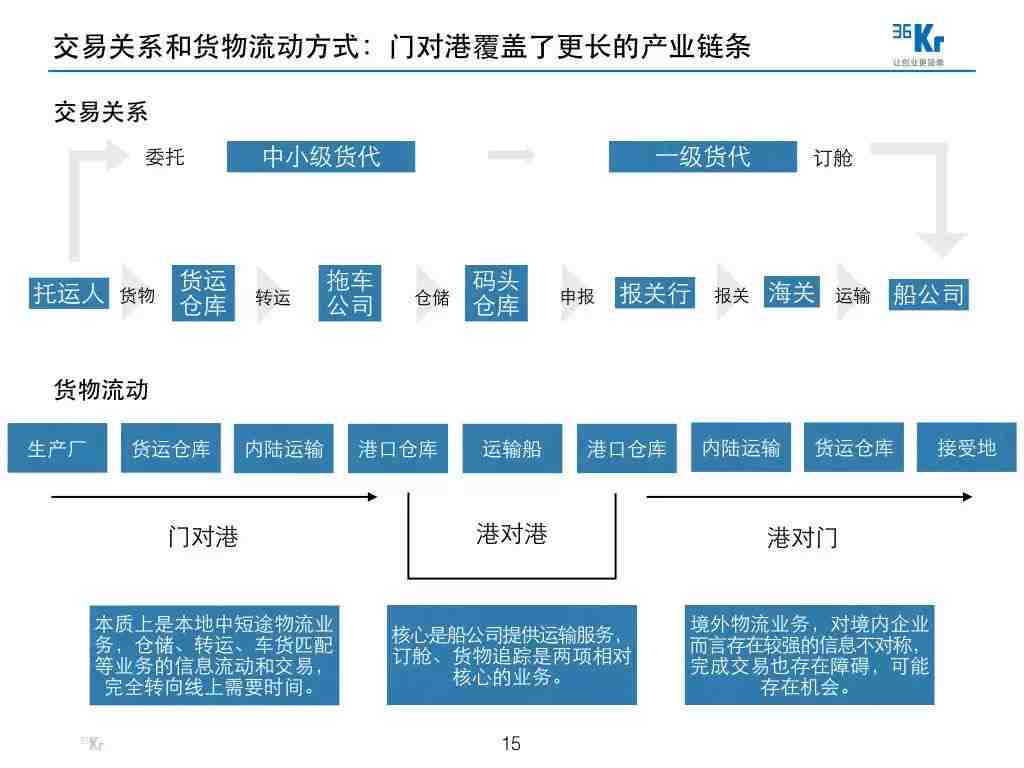

我们从一个维度分析,根据交易关系和货物流动关系,我们将海运拆解成“港到港”和“门到港”两个环节(见下图▼)

而大环境下,海运行业出现了这样两个特点:

1)进出口贸易放缓,货主一端经济状况不佳,整个产业链条可获得的利润总额被蚕食,加之人工和土地等成本上升,中游各个环节的生存状况不佳,有降低管理成本提高营运效率的意愿。互联网在信息传递、订单流转等方面有通过规模化效应提升效率的特性。

2)互联网能够先切入标准化程度较高的行业,因此以班轮为主、服务和信息标准化程度较高、行业集中度较低的的集装箱海运市场可能是互联网最先切入的部分。

按照“港到港”和“门到港”两个环节来分析(具体分析详见文末的完整版报告):

- 港到港:互联网可以实现高效、透明的舱位信息传递,包括舱位剩余、价格等(可对比机票行业)。之前,一些货代和船公司已经采购了内部管理系统,能够实现舱位预订和分配,收益管理等功能,对外建立电商平台,即将预订系统搬到线上,是增加了一个互联网营销渠道。

- 门到港:核心是多项物流服务,对接需求方和供给方(例如货主 / 货代与物流企业),互联网能够实现自动化的信息传递和订单流转。这其中,物流服务和货主需求的标准化程度,决定了未来信息传递和订单流转的效率,但整个行业产业链长,非标准化程度高,如何做标准化尚无结论。与之相对,传统货代已经完成了将拖车、报关等服务对接给第三方专业机构的工作,互联网可能能够提升对接效率,但这可能遭到货代的抵制,且如何区分他们与传统货代的价值不同点?

而从另一个维度分析,根据货主的需求,我们认为可以将航运行业互联网公司的切入点(可能也是未来主营业务)分为四类:信息平台类、订舱电商类、资源服务类和管理信息系统类(这一部分的具体分析详见完整版报告,文末有下载链接)。

1)信息平台类:这类网站提供诸如船期、资讯、基础运价等信息服务,更像是一个门户网站,有的网站还建立了在线社区。这些网站旨在满足互联网发展早期从业人员对信息的需求,但行业中信息愈发透明,获取信息终端的分散化趋势明显,信息门户的价值在逐渐被蚕食,使用习惯也在逐渐改变,这些网站依靠广告和注册会员的变现渠道也相对单一。

2)订舱电商类:舱位掌握在数量非常有限的船公司和大货代手中,因此船公司和大货代背景的互联网订舱平台是订舱电商类中的主要玩家,这些公司本就有内部管理系统,相当于把内部舱位系统转移到外网线上。值得肯定的是,舱位销售能够去除部分或者全部中间环节,能够降低交易成本,满足小货主/小货代需求,因此在去除中间环节后供应链效率提高,供需反馈和调节速度提高。然而,船公司和大货代作为既得利益者颠覆或改变自己的意愿很低,而当订舱价格信息逐渐透明,必然会损害一些主体的利益。

3)对接资源服务类:我们接触到的互联网创业公司中,大部分在从事这个方向,有的服务这些议价能力弱、受市场行情影响大的小货代,也有的直接服务于终端货主。这一类公司通过将拖车、仓库内装、报关等服务以自营或撮合的方式对接给广大分散的货主或者行业内近 10 万家货代。他们认为,面向货主的相关服务体验有待提升,而中小货代则缺乏对接跨区域资源的能力,因此互联网平台是必要的,他们更像是互联网形式的货代。这类公司面临的挑战也不少,例如将货主的采购习惯从线下转移到线上就需要时间。

4)管理信息服务系统类:这些公司通过开发基于 SaaS 的管理信息系统工具(例如ERP)切入传统航运公司的运作体系,这些公司着眼于黏住行业参与各方,未来完成货主、货代和船公司之间的舱位、资源和服务等撮合对接。我们认为这部分玩家短期内有切入行业的机会,长期可能是撬动行业的切口之一。

我们分析了一海通、海运订舱网、运去哪、宁波一家物流公司、奥林科技和环球货联等公司,并对国内这一领域的创业公司做了梳理。

由于内容较多,我们邀请您猛戳“阅读原文”,获取报告完整版。(若下载失败,欢迎联系我们索取)

如果您的公司没有被我们关注到,我们深感抱歉,非常欢迎您通过下方联系方式与我们的分析师取得联系。

关于氪研室:

看这个名字,你一定可以猜到这是一个挂着36氪标签的团队和他们的产品,而不是大学里的某个机构或者某个化妆品牌。

对,我们力争出产基于强逻辑分析的、有前瞻性的、易于理解的行业研究,我们希望能挖掘出尚未被认可的价值洼地,或是重新解构价值高地。

我们刚刚起步,欢迎一切批评、建议和讨论。

本报告分析师:

36氪 FA 行业研究团队 [email protected]

(点击标题即可阅读)

推荐阅读:点击下方图片即可阅读

观点 | 一位公知与互联网创业的对赌——许知远,及三个匿名人士

解读 | 中国最大的市场摆在那里,你却看不见

行业 | 全国有 1.7 亿工作者的纺织服装产业链,互联网能为它做什么?

你在四处找融资,而投资人们正好都在这等着你。长按二维码试试看吧:)

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。