A股铁公鸡的楷模:港股里的高派息土豪

A股槽点千千万,死不分红占一半,要股送你一大堆,反正高送转也不要钱,要现金分红——没门。

之前中国神华宣布计划发放2016年每股0.46元的正常年度股息外,还将发放每股2.51元的特别股息,着实让A股股民意外了好久,其实这在香港股市并不少见。

随着港股市场创新高后急速回调,市场波动性越来越大,避险的需求似乎越来越高,高息股独特的魅力就出来了。像伟易达(0303.HK)年年派息,10年派出一个相当于公司市值的(目前公司股价在历史高位附近)例子还不是个例,着实让人觉得港股喜欢派现的土豪真大方。

▌港股中的派现土豪

对统计数据进行梳理后,筛选出三年股息率均值大于5%(考虑派息稳定性)且市值在50亿港元以上的股票,筛选出89家上市公司,并在此基础上进一步加入十年分红总值/市值大于0.5倍的公司,符合集合条件的有12支股票(华人置业、合和公路基建、VTEVCH HOLDINGS、互太纺织、SOHO中国、利丰等),所属行业大多为地产建筑业、消费品制造业、金融业。

(数据来源:Wind)

而其中号称“息魔”华人置业(127.hk)最近三年股息率平均值35.58%,高居港股现金分红榜头魁。近十年来,华人置业派息一直豪爽,投资者若是于2006年初投资华人置业,投资收益已超过7倍了。

2017年3月1日收市后,华人置业发出股权重组公告,由于公司创始人刘銮雄健康状况极为不稳,有需要于其在生之时实行重组。于股权重组后,其儿子刘鸣炜及其夫人陈凯韵(以下称甘比)分别持有为华人置业24.97%及50.02%股份。这场重组完成后,按照所持股份,甘比身家暴增百亿人民币而一跃成为香港女首富。

虽然到了2017年年底,甘比女首富地位被素有“壳后”之称的朱李月华代替,不过这一年甘比入账分红也一点不逊色。加上刚刚公布的2017年财报每股分红10港仙,甘比变身华人置业大当家后分红入账30.72亿港币。

华人置业被投资者质疑主业不振,不过投资收益不错,目前手中还持有投资恒大地产的浮盈99亿港币,也算是“甜蜜的烦恼”吧。

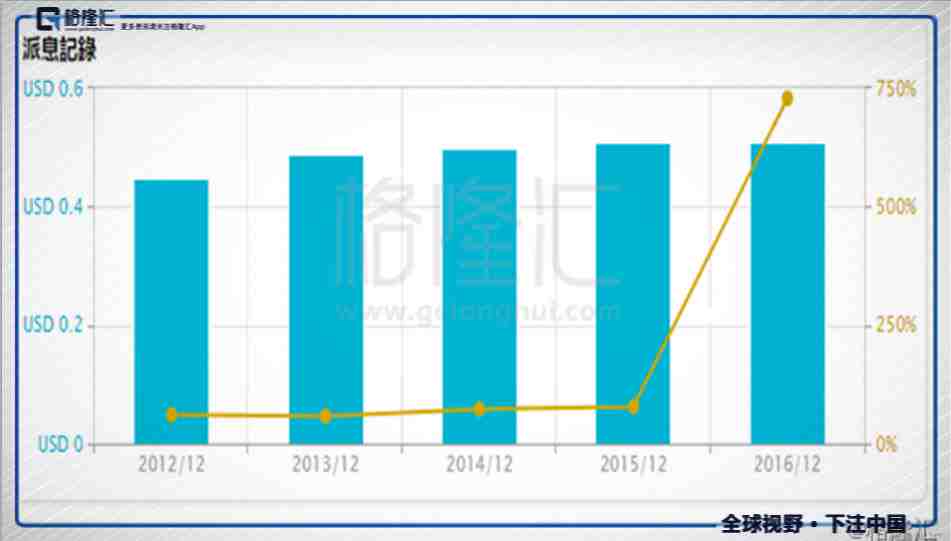

排名第二的德永佳集团(321.hk)主营业务是纺织、服饰销售等服务,目前集团旗下拥有4个品牌,分别为班尼路、S&K、I.P.Zone和ebase。

曾被称为“牌子货”班尼路曾经是70后80后共同的时尚记忆。创立于80年代初的班尼路,于1996年被德永佳收购,当年借助刘德华、王菲、张曼玉等一众大牌明星作为代言人,销量疯涨,公司对股东分红一直慷慨。

(数据来源:Wind)

近几年,随着全球时尚零售市场日渐低迷,公司经营上也遇到不少问题,2016年公司以2.5亿人民币将上海班尼路服饰有限公司的全部股权出售给上海汇业实业有限公司。

不过,即便是业绩不振的情况下,公司回报股东并没有减少,过去两年度派息比率亦分别达81%及75%,反映财政充裕。目前公司没有重大资本支出,预期在盈利恢复增长推动下,2018年亦可维持高派息政策。

排名第三的伟易达(303.hk),全球最大婴幼儿和学前电子学习玩具制造商,在美国市场也是No.1。除了制造电子学习玩具,伟易达也制造电讯产品和提供承包生产服务。2017年公司最大五名客户之一的反斗城在美国宣布破产,一时间,备受关注的除了反斗城全球逾1600家分店和6.4万名雇员,还有反斗城的供应商。由于大客户的影响不知道今年伟易达还会将“分红神话”再次变为常态吗?

从2008年到2018年间,伟易达共派息34亿美元,按目前的汇率折合成港币逾266亿元。在去年的年度业绩会上,伟易达宣布全年“豪气”派息每股70美仙,相当于5.48港元,派息率高达98.2%,堪称最“壕”港股公司,而这已是伟易达连续第10年实施的高分红政策,今年中期,伟易达继续宣布派付每股股息1.329港元。

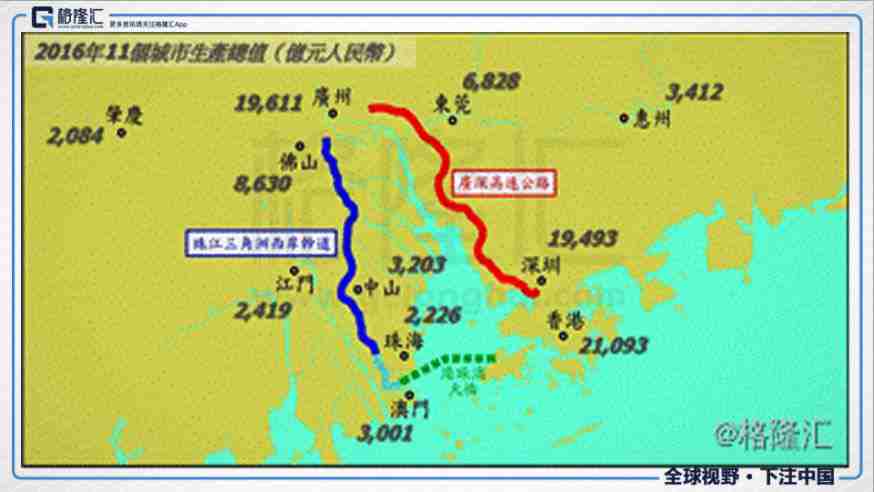

在土豪排行榜中排名第四的,是广东地区有着较高知名度的合和公路基建(737.HK)。公司经营重点为高速公路、隧道、桥梁及相关基建项目。广深高速被称为“中国最赚钱的高速公路”,这棵“摇钱树”的拥有者就是合和公路基建。

公司自2012年以来,一直维持高派息政策,将公司盈利全数派给股东,并派发特别股息。2016年为派息最高年,派息比例为330%,五年平均值也在175%左右。

(派息比例:公司拿出来分给股东的钱占公司赚的钱的比例,比例高,表明公司分红慷慨)

另外特别值得一提的是“五号仔”汇丰(0005.HK),虽然从十年高比例分红排名中看不到它,但“五号仔”胜在勤奋上,一年四季都能看到它走在派息的路上,每季度的派息几乎是雷打不动的。仅在2016年汇丰就派息709亿港元,比A股分红中的那股清流中国神华的600亿高出一个段位,但即便是这样的高额分红港股市场也没有像A股市场一样表现出一副惊讶的表情,可见投资者对港股市场派息尤其是汇丰派息早已习以为常。

这些喜欢派现金股息的土豪,都有啥特征呢?

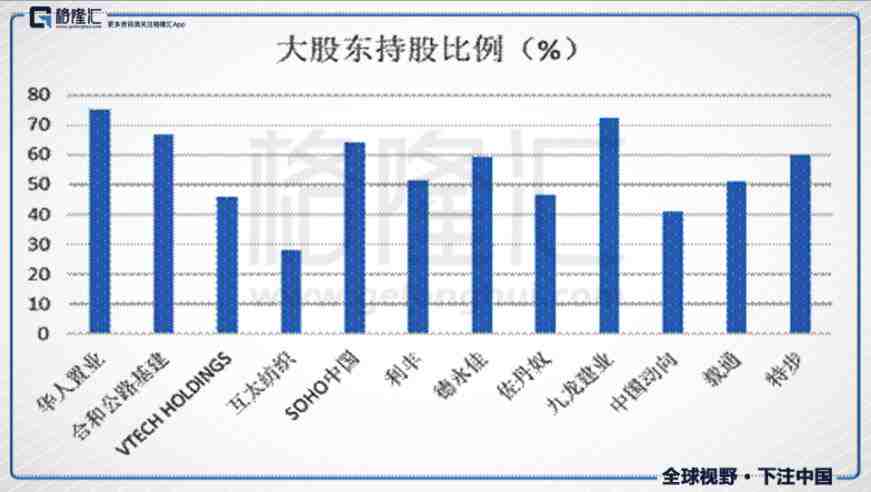

▌大股东持股比例高,现金分红大股东套现吃肉,小股东跟着喝汤

在A股一提到大股东套现,投资者立马会想到减持。减持理由经过多年洗礼早已缺乏创意,诸如改善生活、为了还房贷、为了提高员工福利还有贾布斯疯狂减持美其名曰再借给公司的大套路等等,不一而足。减持多了,小韭菜痛苦不堪。而大股东通过现金分红这一方式套现,对小股东同样是雨露均沾,可以说是皆大欢喜。

对比这六家公司的股东结构可以看出,大股东持股比例都很高,大部分公司的大股东持股比例都在40%以上,由于控股比较集中,高分红的政策也是大股东获取利益的主要方法。排名中大股东持股比例最少的互太纺织,最近也在不断的增持。

▌高盈利能力+低盈利增速

与不分红和少分红的上市公司相比,持续分红的上市公司已过“资本开支大幅扩张,快速成长”的阶段,利润增速维持相对稳定的状态。只有公司处于成熟期的稳健增长阶段,且其主营业务所在行业未来增速可能会持续放缓时,公司才能手握充沛的现金流,而不需要拿出大量的资本去扩张市场。

高分红的公司一般业务状态十分稳定,扩张欲望不强,但是在行业中实力都很强大,通过更多的分红来吸引投资者则是他们体现实力的方式。

如合和公路基建仅有广深高速和珠江三角洲西岸干道两条公路业务,其中广深高速利润占比高达84%,可以说一条高速公路就是公司的生命线。高速收费为公司收入来源,在未拓展出新的业务时,公司无法出现高速增长,而且由于收费高一直被市民是诟病,因此还出现收入下调的情况。

翻阅往年年报可以发现,就是这么一条几乎一肩担起公司业绩,支撑公司每年高比例分红的高速路,其分润比例从2017年7月1日起由48%下调3个百分点至45%。又由于广深高速已经收回成本,加之多方呼吁收回的声音并未停止,不知这一条理论上还剩10年专营权的黄金路,还能为公司业绩贡献多久也是一个疑问。

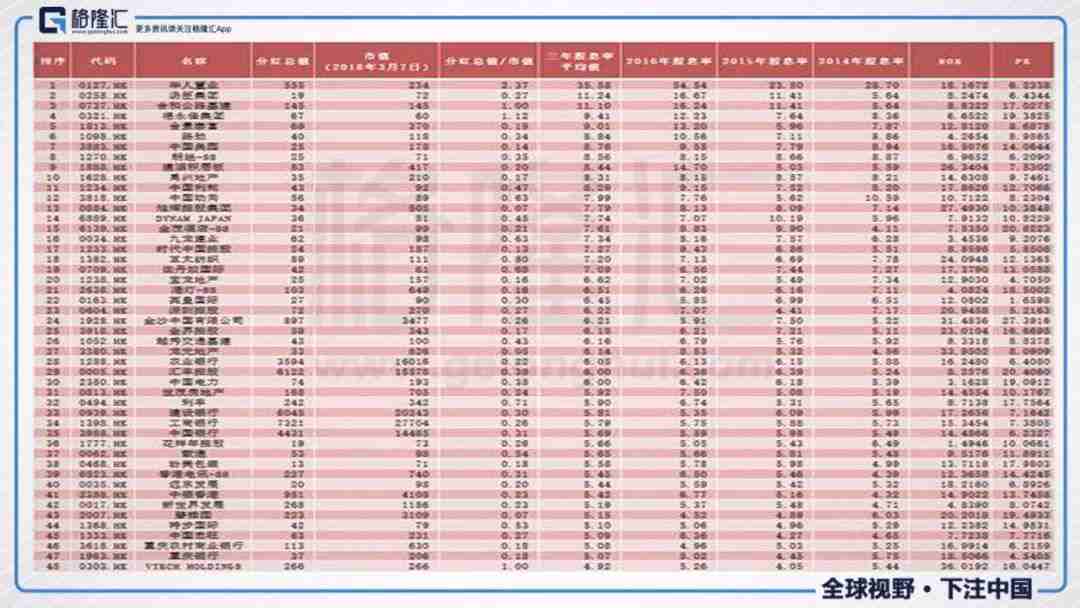

▌高分红股票池

顺着这个脉络梳理下来,最后将筛选条件设定为2014至2016年平均股息率大于5%、PE在0至30倍之间、ROE在0至40%之间、十年分红总值/市值大于0.5、最终筛选出48个符合条件的标的,供大家参考:

▌结尾

港股高分红标的之前一直被认为是纯粹防御性质标的,但是随着香港与内地资金相互融合,市场风格已经发生了改变,高分红标的逐渐形成了攻守兼备的风格。相信具备高分红高派息的公司将会受到市场的热捧。

【作者简介】

唐宋 | 格隆汇·专栏作者

长期从事房地产投融资工作,

拥有丰富的金融及地产研究分析及经验

【精华推荐】

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。