给你讲清楚Gamma squeeze是怎么回事

今天来写什么是Gamma squeeze。要解释清楚比较有难度,我尽力。

1. Delta and Gamma

这段讲点基本知识。明白的可以直接跳过。不明白的得补点儿高数和期权基本知识。

Gamma到底是什么?是期权对于股票价格的二阶导。

这句话说了跟没说一样,大部分人听不懂。

我们必须得从delta说起。

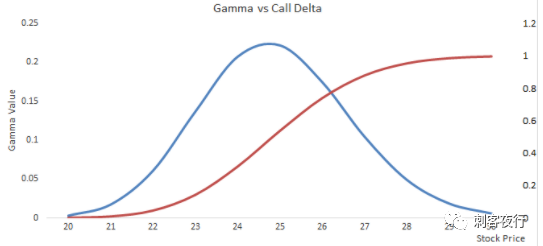

随便来张call delta的图。

Delta是期权对于股价的一阶导数。对于最正常的call而言,股价涨,Delta也涨。At the money的时候Delta是0.5左右。也就是说大概一半的概率会赚钱,一半的概率亏光。

但是你看,delta不是一条左下到右上的45度直线,而是斜率不断变化的。在中间那段,股票涨,Delta涨得最快。在左右两端,股票涨,Delta也涨,但是涨得慢。如果非常靠左右两边,Delta的线几乎都快变水平线了,也就是对股价很不敏感。

如果对Delta再求一次导,或者说期权对股票价格求二阶导,就得到了Gamma,其实就是Delta的斜率变化。

这个图里面,Delta是红线,Gamma是蓝线。

Gamma在at the money的时候最大,因为在at the money时候Delta斜率最大。

如果是非常out of the money或者in the money,Gamma都很小。小到几乎可以忽略。

用人话讲什么意思?

拿赌场举例子:

- 在at the money的时候,不确定性最大,Delta 0.5,差不多就是赚钱亏钱概率各一半,跟赌大小差不多。

- 如果在deep in the money, 上图最左边那块儿,不确定性很小,基本上就和直接持有股票差不多了。这时候期权的杠杆作用最小,这么玩的人不多。

- 如果在deep out of the money, 最右边那块儿,就是赚钱的概率很小,但是如果赚了就赚大发了,以小博大,跟老虎机差不多。

好,基本概念就这样吧。

2. OCC

好,下面来讲OCC,这个名字估计比Delta and Gamma还要陌生。

OCC stands for Options Clearing Corporation。名字很直白: 清算期权的。具体做什么呢?直接从OCC官网上截张图:

看到了吗?我再写一遍:

OCC is the buyer to every seller and the seller to every buyer in the US listed option markets. In fact, OCC is the only company that clears and settles every listed options traded in the country.

OCC真是太TM重要了!美国所有listed期权,都要通过OCC。

我为什么要提OCC呢?因为到底option strike能多out of the money,是OCC来定的。

怎么定?要看股价,看到期时间,看波动率, 等等,总之就是看最后exercise概率。概率不能太小,不确定性太小的话,大家也不愿意去赌场玩儿了是不?比如老虎机,如果拉1000次才可能赚一点点,谁还费劲去拉?当健身啊?

拿现在最火爆的GME的1/29这周五到期的期权举例。

上周的时候,GME周初价格在30多。那么1/29到期最out of the money的call strike是多少呢?是60。

OCC觉得2周时间,不到10个交易日,股价翻一倍的概率已经够小了吧?差不多了。

结果1/22周五就收在了65块,所有call option全部in the money。

OCC礼拜一赶紧再放出一批strike, 最高到115。GME收在了76。

礼拜二GME继续涨。

OCC礼拜二又放出一批strike, 最高到200。GME收在了148。

今天,现在,GME大概330。所有的call又全部in the money。

估计今天OCC会放出400甚至500的call strike。

OCC乐死了。

3. 做市商market maker

好,下面讲market maker,简称MM。

做市商是Gamma squeeze的由来。

MM的存在,本来是该增加市场流动性的。

比如尽量减少bid ask spread,增加market price depth。这个和今天话题无关,以后可以专门讲讲这块。

但是这次GME Gamma Squeeze,MM对于市场的疯狂起了直接推波助澜的作用。

比如,你买一手GME call,做市商卖给你,做市商short一手GME call。

如果是at the money的,Delta差不都0.5,做市商买50股GME,这样风险就对冲了,Delta neutral。

如果股价不变,或者变化很小,这就完事儿了。

大多数非常接近到期日的股票,如果没有earning啊,event之类妖蛾子,价格不咋动,建仓的时候Delta hedge下就可以了。

但是如果股价变化呢? 翻到文章前面去看:股价上涨,Delta也是变大的。所以股价上涨了,做市商要买更多的股票,来达到Delta neutral。并且Delta的变化不是稳定的,所以有Gamma,来衡量Delta的变化。

根据Gamma不断调整对冲仓位,这个技能对所有的期权做市商,都是吃这碗饭的基本技能。天天上班就干这事儿,一点不新鲜。

那这次为什么Gamma squeeze的这么厉害呢?

因为上涨太快了,而且一下子最高strike的就变成了at the money. Gamma从右下几乎为零,一下子拉到最中间峰值。

4. 连锁效应

过去这么几天,每天GME从最out of the money call strike一下子涨到所有的call都in the money,巍巍壮观,让人叹为观止。

每天做市商的最高strike的那部分call,Gamma都从近乎于零,一下子跳到峰值。Delta hedge支离破碎。为了对冲,做市商每天要买进大量股票对冲。

结果越买股价越高,股价高了option涨幅更高,又导致Gamma暴涨,需要更多的Delta hedge,产生更多买盘让股价更高。

连锁循环,越来越加速恶化,无法停止。

我怀疑,等1/29到期时,甚至会有很多人和机构,拿不出那么多钱交割。

我们来静观礼拜五收盘会怎么样。

5. 一点想法

5.1

大多数人在吃瓜看戏。什么Citron发表的声明啊,Melvin马上要破产啊。Citadel and Point 72给打了快30亿一下子又亏完啊。

Melvin发表声明说已经关掉所有GME positions。

Melvin过去几年都performance极好,平均每年30%。

现在一下子回到解放前。

所以一定要有风险意识。

It works untill one day it does not work。

千万不能all in。

也不要太相信任何人,不管是谁。

比如当年比现在的Catherine Wood还要火的Meredith Whitney。

比如神一般的Jim Rogers。

都是made a good call,然后就消失了。

5.2

整个GME事件,我觉得是一件很可悲的事。

GME这样的公司,fundemental来说,就是半死不活快破产的。

但是股票价格,是供需双方决定,买的多就涨,卖的多就跌。

现在这个闹剧,价格不要说是背离价值了,价格简直是胡说八道了。

这对于广大做deep research,去发现价格价值背离的fundenmental researcher而言,就是莫名其妙的天灾人祸。

今后做价值发现的基金公司也要不敢做了,谁知道会不会哪只股票重演GME这样的事情。

Fundenmental driven long short fund的business model会从此被杀死。

5.3

WSB这样的组织,不知道证监会会怎么管。

挂牌的,拿执照的,受监管的公司,都不敢这么做。毕竟牌照很值钱。

但WSB这样的论坛,虽然是众多散户,但的确是在manipulate market了。

这个时代,匿名没什么用,要真的来查,没什么查不出来的。

我们看看这个事儿会如何收场。

5.4

美国金融市场一直以大量成熟的机构投资者为主体。

现在政府直接发钱,很多人在家也没事情做,金融市场就变成了散户赌场。

GME事件,让我想到了"多数人的暴政”: 我们一人一票来做决定,看似非常民主,但是如果人人都投票要你死,你即使完全无辜,也要被杀死。

人人都有话语权,都要参与决定的时代,何尝不是多数人的暴政?

今天是GME, 明天会是哪只股票?

相关阅读:

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。