互联网保险“风暴将临”?《互联网保险业务监管办法》快速解读 | 精算视觉·保险小课堂#9

大家好,我是Alex。

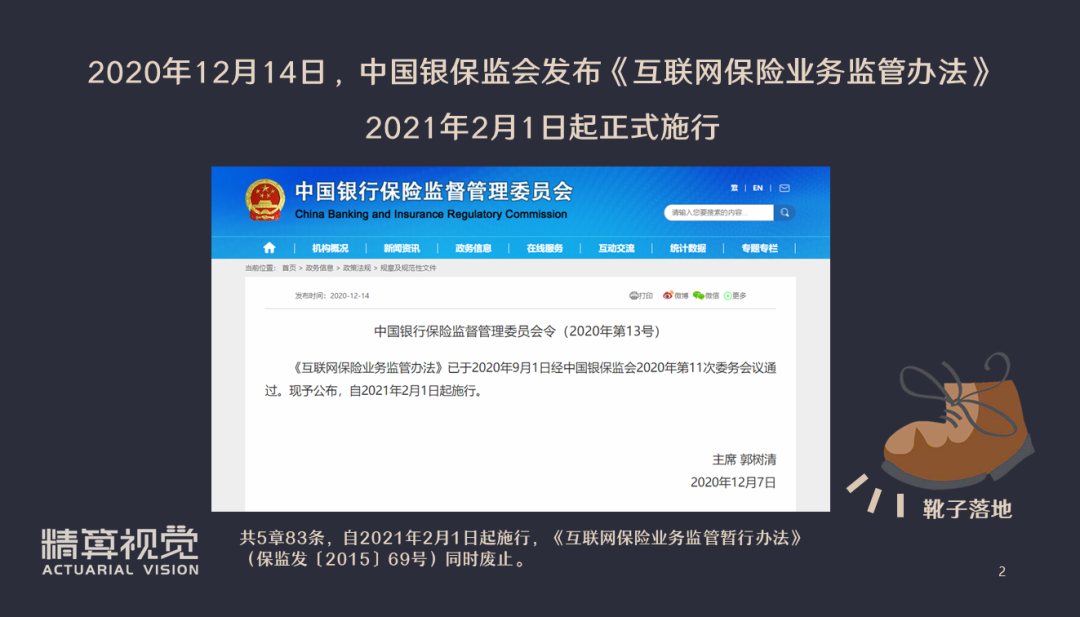

12月14日,银保监会正式下发《互联网保险业务监管办法》(简称《办法》)终稿,此文件对于整个互联网保险业务的经营以及监管会产生非常深远的影响。

今天的「精算视觉·保险小课堂」,我们会在第一时间对《办法》进行一个快速解读,希望能够帮助大家了解最新的行业动态,解答大家心中的一些疑惑。

现行的《互联网保险业务监管暂行办法》是2015年发布的。

银保监会在对《办法》进行了包括2019年12月和2020年9月在内的几轮征求意见之后,12月14日,银保监会正式发布了《办法》的终稿,施行日期是2021年2月1日。

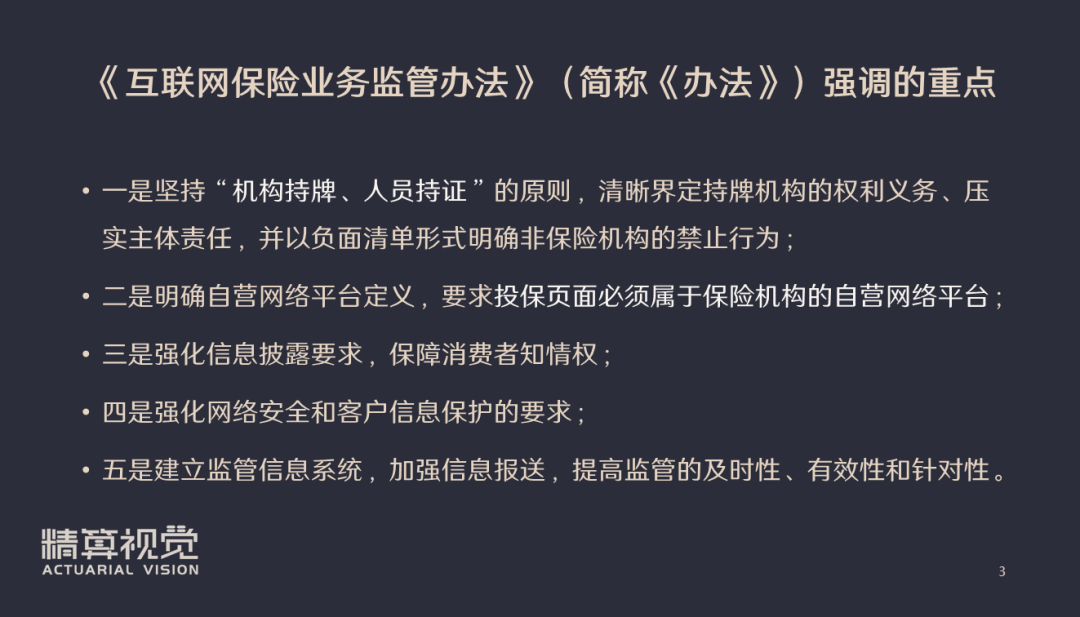

《办法》所强调的几个重点包括:

第一,

是坚持

“机构持牌、人员持证”的原则。

这个原则是《办法》里面最重要的

核心原则,不管是经营互联网保险业务的保险机构,还是进行互联网保险业务销售的人员,

必须要经过中国银保监会的资质认证,并且得到批准和许可。

第二,

是明确自营网络平台定义,并要求

投保页面必须属于保险机构的自营网络平台。

这个要求是十分严格的。

目前我们市面上看到的各类“某某保”平台,大多数是不持牌的,在新的《办法》下就不具备销售资质。

另外,还有些平台虽然持牌,但实际上对接了其他的保险代理/经纪公司,帮他们代销产品。在新的《办法》下,由于要求投保页面必须要属于保险机构的自营网络平台,因此这些嫁接第三方平台所提供产品的销售方式会受到极大的限制。

我们来看一下互联网保险业务的定义:本办法所称互联网保险业务,是指保险机构依托互联网订立保险合同,提供保险服务的保险经营活动。

保险机构是指什么?保险机构分两大类,一个大类是指保险公司(包含相互保险组织以及互联网保险公司),另一个大类是保险中介机构。

保险中介机构又分为几类:一类是保险代理人,这里所说的保险代理人不是个人,而是保险代理机构,是一家法人主体公司,不是个人保险营销员的范畴;另一类是保险经纪人,保险经纪人同样不是个人,不是我们所谓的提供多方保险产品销售的保险经纪人,而是一个保险经纪的法人主体公司。

保险代理人分为三类机构:一类是保险专业代理机构,一类是银行类的保险兼业代理机构,另外一类是依法获得保险代理业务许可的互联网企业。

在这里,“依法获得保险代理业务许可的互联网企业”是最新加入的一个类别。实际上,监管部门是在鼓励那些拥有巨大流量和完善IT系统的互联网企业去向银保监会正式申请保险代理业务的许可证,也就是监管部门要把这些互联网企业正式纳入到互联网保险业务的监管范畴之内。

什么叫做互联网保险业务?《办法》里面也给出了明确的定义。

同时满足以下三个条件的保险业务,即为互联网保险业务:

- 一是保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务;

- 二是消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息;

- 三是消费者能够自主完成投保行为。

传统意义上理解的互联网保险业务和线下业务最大的不同是什么呢?

直观一点理解就是,互联网保险业务不需要投保人进行签字,所有的保费划扣行为全部都可以在线上进行,这就是互联网保险业务最大的特点。

而线下业务需要投保人、销售顾问进行签字,有一些是纸质投保,有一些公司开发了APP,也可以在线上完成投保,但这些都属于线下业务的范畴。

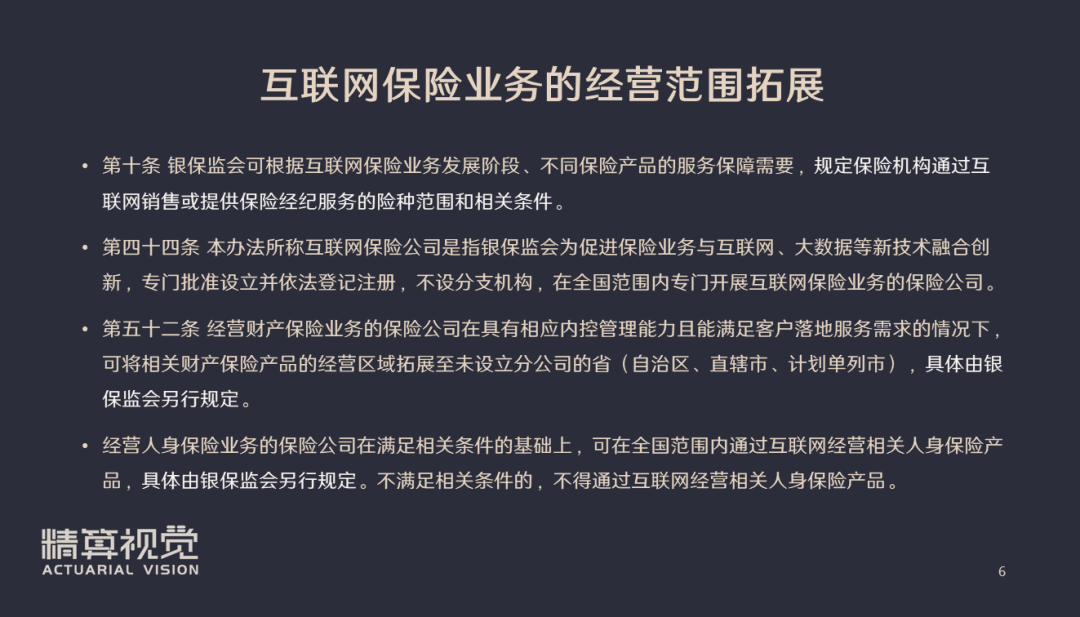

原先互联网保险业务只有三类产品是可以全国销售的,包括意外险、定期寿险、普通型的终身寿险。

而在新版的《办法》下,互联网保险业务的经营范围有望得到拓展。

比方说,《办法》的第五十二条指出,经营人身保险业务的保险公司在满足相关条件的基础上,可在全国范围内通过互联网经营相关人身保险产品,具体由银保监会另行规定。

这也就意味着,

未来银保监会将出台配套文件来放开其他类型互联网保险业务在全国范围内的销售,包括医疗险、重疾险和年金保险等。

新的《办法》还将对一些互联网保险平台产生比较大的影响。

随着自媒体的兴起与互联网红利的到来,很多第三方保险平台与保险公众号都依靠在互联网上销售保险赚得“盆满钵满”,慧择保险经纪也依靠此业务模式成功登陆纳斯达克,敲钟上市。

不过,这种业务模式未来会不会得到可持续的发展?

这次的《办法》就提出一个更加明确的规定: 互联网保险业务应由依法设立的保险机构开展,其他机构和个人不得开展互联网保险业务。

这也就意味着,单纯作为一个互联网保险平台,如果不持牌、不持证,不管是企业或者是个人,都没有资质开展互联网保险业务,否则就是违反了银保监会的规定。

而且,根据《办法》的第二十三条,如果是非保险机构,不仅不能有销售行为,连以下的咨询行为也不能有:

- (一)提供保险产品咨询服务。

- (二)比较保险产品、保费试算、报价比价。

- (三)为投保人设计投保方案。

- (四)代办投保手续。

- (五)代收保费。

这其实已经极大地限制了以保险销售为主要目的的保险自媒体的发展。

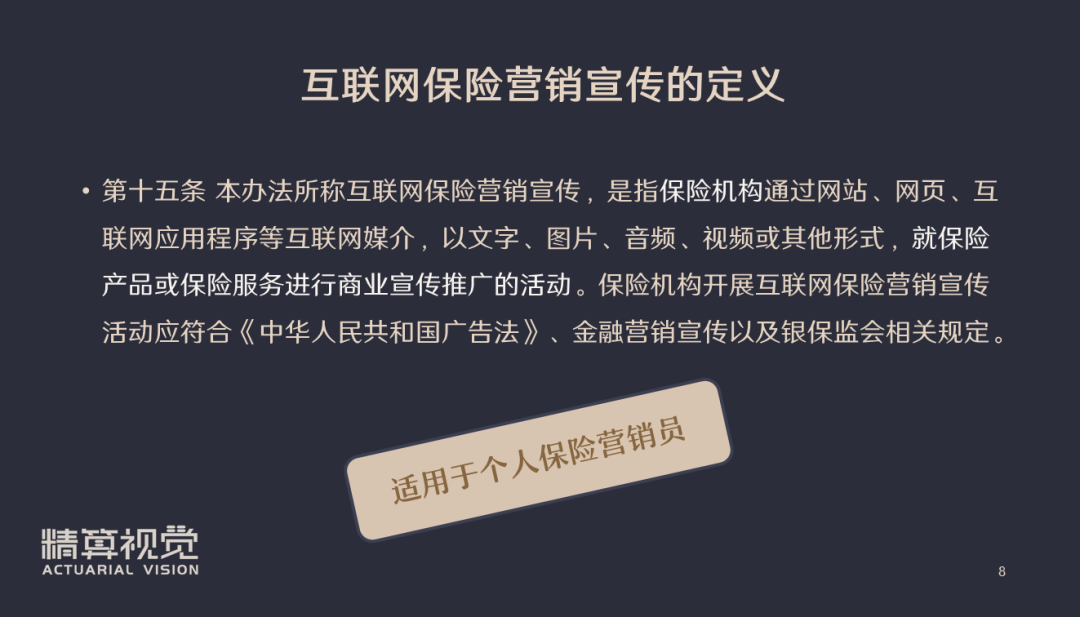

新的《办法》除了会对互联网保险平台产生较大的影响,对于个人保险营销员的营销宣传同样会有较大的限制。

从《办法》第十五条对于互联网保险营销宣传的定义来看,不仅互联网保险的营销宣传会由《办法》来进行约束,线下保险在互联网上的营销宣传同样会由《办法》来进行约束。

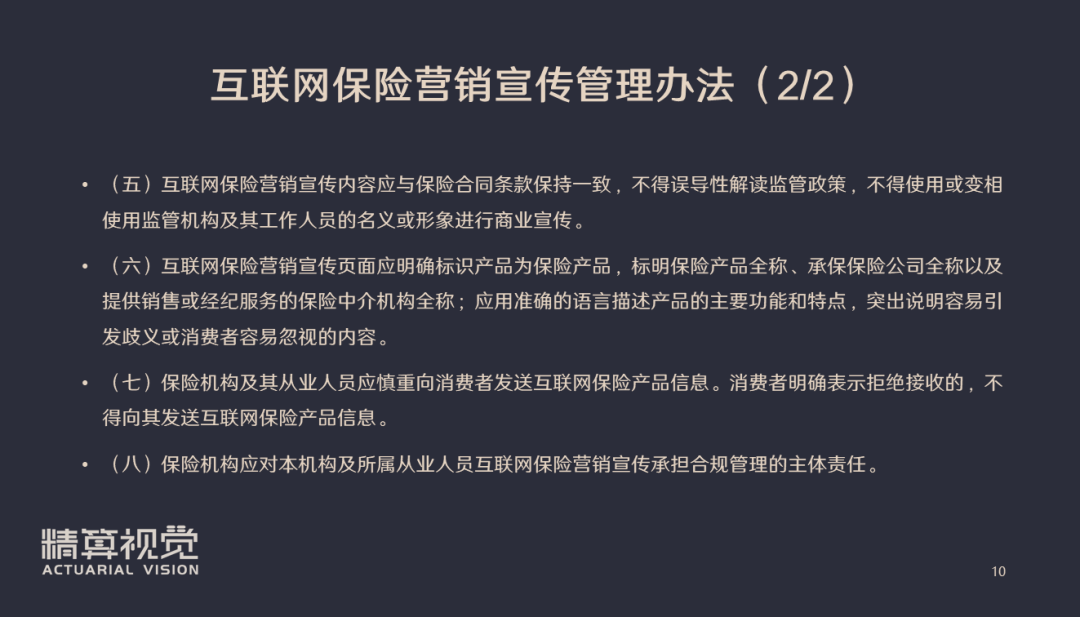

银保监会对互联网保险营销宣传的管理办法,总共列出了8条,其中最值得大家关注的是第3条:

(三)保险机构从业人员应在保险机构授权范围内开展互联网保险营销宣传。从业人员发布的互联网保险营销宣传内容,应由所属保险机构统一制作,并在显著位置标明所属保险机构全称及个人姓名、执业证编号等信息。

当前阶段,很多保险营销员会在朋友圈或公众号中发布自己制作的保险宣传图片和产品海报等。按照《办法》,未来这些营销素材可能都要由保险机构来统一制作,并且要标注保险机构的全称、营销员的姓名、执业证编号等。

这一要求,对于很多希望展现自己客观、中立性的自媒体“大V”而言,将会变得很尴尬,而且绝大多数的营销员应该也都不太希望自己的真实信息被直接暴露在互联网上。

因此,这一要求在执行的过程中,应该会比较难以落地。

看了这8条要求,在最后,我还是想谈一点我对于“互联网保险营销宣传管理”的个人理解。

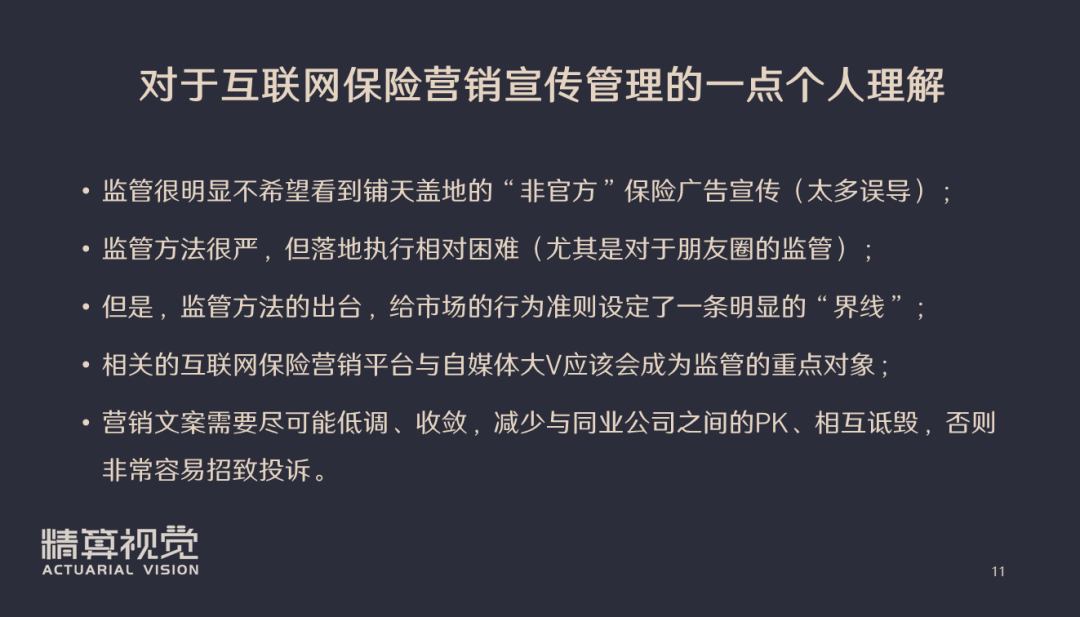

首先,监管部门很明显是不希望看到铺天盖地的“非官方”保险广告宣传的。不得不说,中国保险业的发展仍旧处于一种“急功近利”的阶段,很多所谓的专业保险自媒体平台,在宣传的时候也有很多误导和倾向性,而这些行为对于整个保险行业的有序发展造成了很多阻碍。

其次,监管的管理手段是非常严的,尤其是前面所说的,保险营销人员在朋友圈里所发的一些广告,也必须要标注上所属的保险机构主体名称以及营销员的姓名和执业证编号,但是从实操角度来看,落地执行相对是比较困难的。

但是,监管办法的出台,其实就是给市场行为准则设定了一条明显的“界线”。监管可以“选择性忽视”,但是一旦有人“越线”,监管部门还是会把处罚的权力握在自己手中的。

因此,现在很多的互联网保险营销平台与自媒体大V,应该都会成为监管的重点对象,建议大V们一定要更加慎言慎行。

最后就是,以后各位的保险营销文案,一定要尽可能地低调、收敛,尽可能减少与同业公司之间的PK以及相互诋毁,否则就非常容易招致同行的投诉。

而一旦被投诉,那么被监管部门惩罚几乎就是一件“板上钉钉”的事情了。

今天对于《互联网保险业务监管办法》的解读就到这里。由于这是一份快速解读,因此有很多内容并没有包含在当中,希望大家能够理解。

那么,大家对于《互联网保险业务监管办法》有什么自己的见解和看法吗?欢迎在留言区讨论。

感谢大家的聆听,我们下期课程再见吧!

本课程的PDF课件将会发布于我的知识星球

欢迎扫描下图中的二维码加入

(已有超过2,160人加入)

点击“阅读原文”可查看所有历史文章

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。