想来后怕的事|说说少儿重疾

小土叨叨:去年11月,在微博问大家给娃买了啥保险,收到的评论和转发数比日常高好多。当时很震惊,这个自己没太留意的问题,居然有这么多人关注。

保险是一件挺复杂挺重要的事,一心想着找专门时间好好学习,反而拖延了。 前一阵,一位一直关注着的微博博主去世了,不由得脑补了很多自己也突然离去的场景,万一有什么意外,两个孩子都还那么小......

辗转反侧无法成眠,于是找了几周,集中恶补保险知识,看了这些知识,才觉得很后怕,这件事情真不应该拖这么久。

这篇比较长,如果赶时间可以直接看最后的结论。如果之前了解比较少,推荐还是都看一下。另外,也请大家放心,虽然会分享我买的保险,但内容是对自己所了解的情况做客观呈现。如果你也在考虑保险,相信看完会节省时间、少走弯路。

这篇会从这几个方面来说:

01 为什么要买保险?

02 保险有哪些种类?

03 如何获取保险信息?

04 少儿重疾的购买要点有哪些?

05 买保险前后,有哪些坑需要避免?

06 市面上的少儿重疾产品有哪些?

07 推荐买啥?

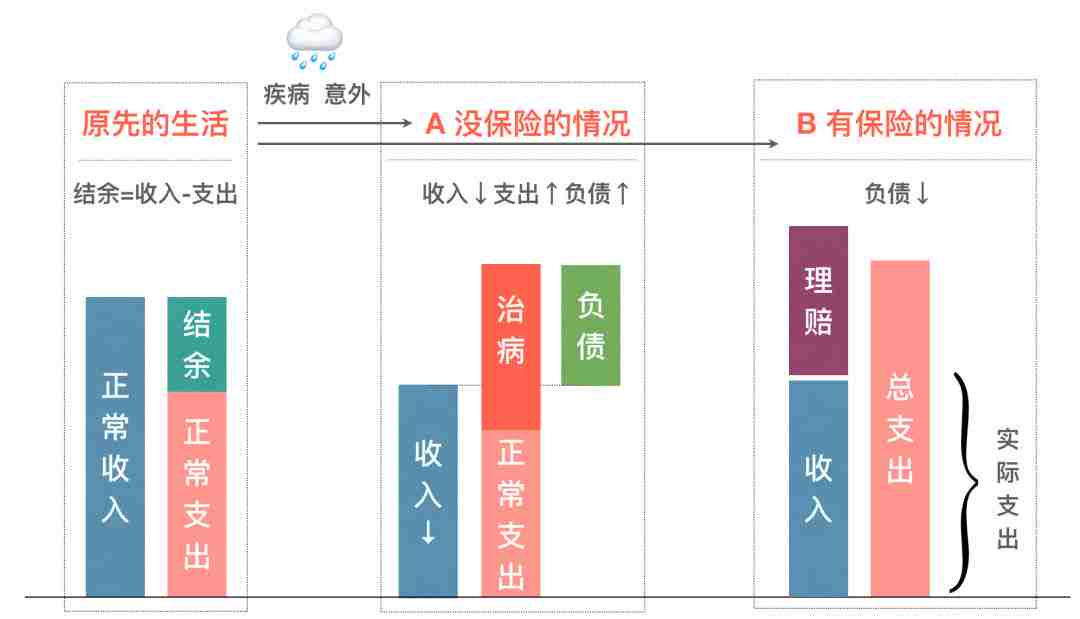

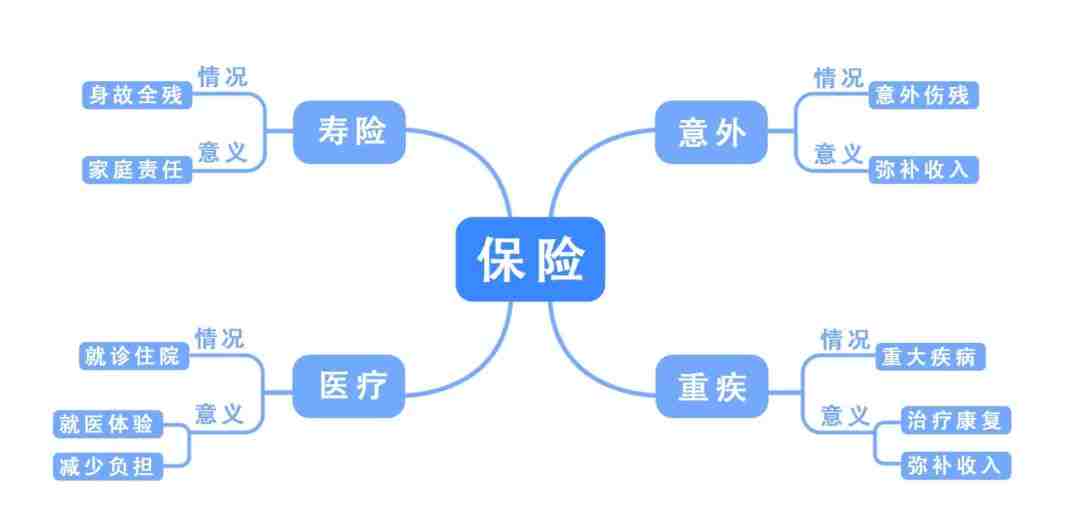

保险是替我们防范风险用的,不同产品应对不同的风险。

不管是我们还是孩子如果不幸罹患重疾,支出都会增加,影响到工作,收入会减少,家庭压力瞬间增加,加上如果本来就有房贷等负担,如果没有保险,真是会雪上加霜。

我用keynote 做了个示意图👇:

大家可能也经常在网上看到,因为孩子生病而到处筹款例子,其实定期的少儿重疾一般一年也就几百到几千,是绝大多数家庭能负担得起的开销,一旦发生重疾,保额却能达到几十万。如果未雨绸缪,往往就不用走到四处举债的境地。

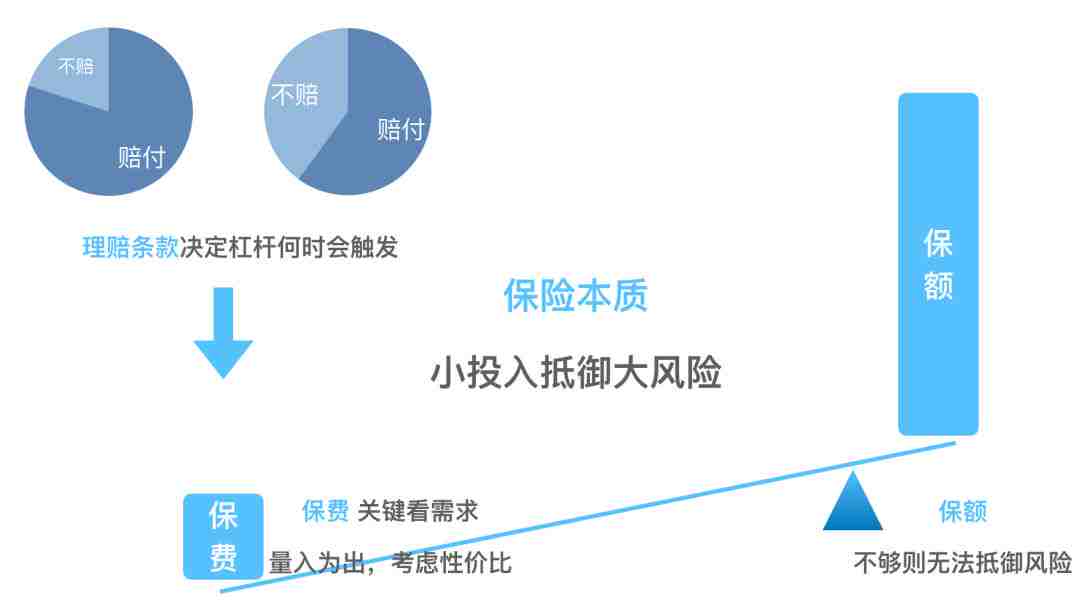

保险本质:小投入抵御大风险

何谓划算?用更少的保费买更大的保障!

最核心的三要素

保费:关键看需求,量入为出,考虑性价比,不为不需要的功能买单

保额:不够则无法抵御风险,过高则加重保费负担

责任:决定能理赔的情况多寡,如果理赔条款细则要求很多,遇到的大部分风险都不在理赔范围内,也白搭

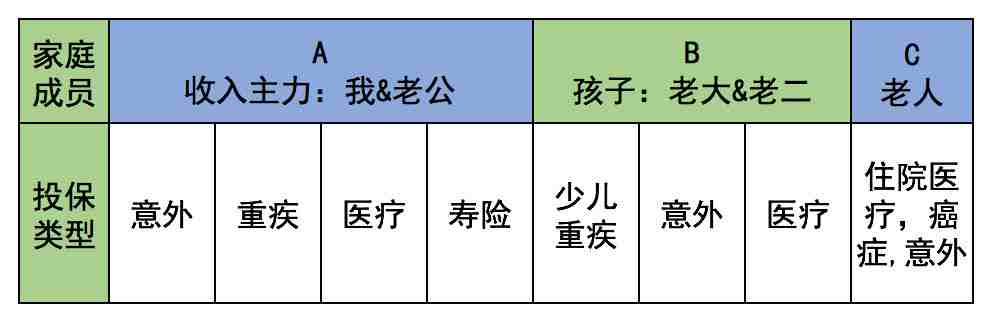

以我家为例,我和老公是家庭主要的收入来源(目前比较常见的上有老,下有小结构),家庭要考虑的保险主要是这几种👇。

- 发生意外时的保障是靠意外险

特点:比如每次车上高速的时候我都有点紧张,交通事故这种风险是意外险和寿险来覆盖的。 意外险等待期很短,一年一年买,费用在几种之中最便宜,年保费几十到几百不等,保额几十万为主。

- 发生重大疾病时的保障靠重疾险

特点:病情达到某个标准就赔付了,买多少赔多少,不同于医保的实报实销补偿就医开支,重疾险还承担着弥补收入损失的作用。成人重疾年保费往往在几千,甚至更高,少儿发病概率低,所以比成人重疾便宜很多,定期的少儿重疾则更便宜,有的只要几百/年。

- 身故全残等情况,靠寿险

特点:寿险的钱主要是用来弥补收入的中断,一般终身寿险费用比较高,而且年纪越大保费越高,有些疾病的情况下无法购买。

- 生病时希望得到更好的治疗,靠商业医疗险

特点:价格体系比较复杂,实报实销,随着投保人年龄增加费用也增加。

总结如下:

这四种保险是常见配置,按照优先级来讲,我觉得优先级最高的是重疾和意外险。

把家里主要成员的几种保险配好,其实是一笔不的开支,有些朋友会一下子把所有预算都放在孩子的保险上,其实要均衡考虑,大人的保障做到位才能更好的呵护孩子,量入为出。一般总费用控制在家庭年收入的10%-15%左右。

成人重疾优先级高于少儿重疾,但考虑到成人重疾比较贵也比较复杂,今天先从相对简单、保费负担轻的少儿重疾说起。成人重疾我们改天再谈。

准备买保险之前的知识储备,可以先买了一两本书学习一下,还可以关注一些公众号看保险相关的文章。

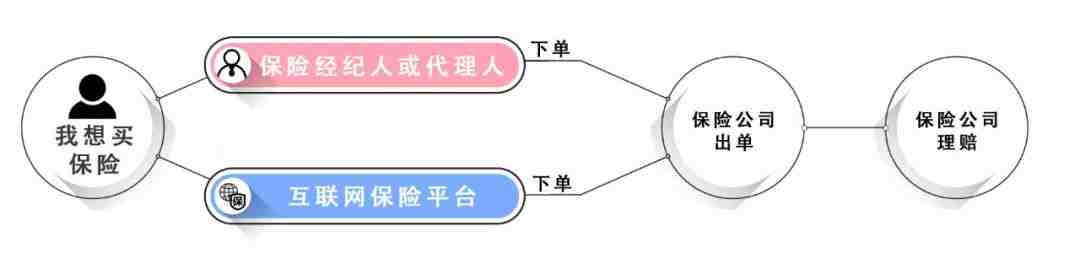

真的要准备掏腰包买就涉及到渠道问题:

传统的方式是找保险代理人或者保险经纪人,有点像买手机去手机专卖店找导购推荐,缺点是不同保代水平和人品有高低,遇到好的会有帮助,遇到不好的可能比较郁闷。

这几年兴起了互联网保险平台,有点像保险的电商,啥品牌的保险都有,自己根据产品信息选择,一般也有价格优势。

我个人有被推销恐惧,线上保险平台就像是超市一样,自己进网页挑选想要的保障,自主下单,如果有疑问还可以联系在线客服,是一个比较清净的选择。类似于下图👇这样

选择不同的参数,系统会自动计算出费用。条款也都比较明确,找些时间耐心看完就有数了。

在考虑少儿重疾时,我们有几个原则:

原因:医保是国家福利,能涵盖部分门诊、住院的开支,而且有医保时,买商业保险一般也会便宜。出生后一定记得及时给孩子办理医保。

原因:孩子生病主要是增加开支,孩子不产生家庭收入,对家庭收入的影响有限。父母承担着赚钱养家的责任,所以要优先让大人有保障。不然大人出现重疾等意外,孩子谁来照顾?

原因:有不少评论提到自己给娃买的重疾要好几千一年,每个保险保障内容保额、年限不同,费用肯定也有高低。但如果贵得离谱,不妨多留个心眼,至少了解市场的平均水平,才不至于入坑。有些比较贵的保险,可能是因为附加了寿险保障。孩子不产生家庭收入,

而且国家规定10岁以下身故赔偿限额一般是20万,所以给儿童买寿险的不太需要。

要弄明白自己到底想要买什么,确保只为自己需要的东西付费。我觉得保险最重要还是防范风险,而不是理财返还什么的,所以给孩子买重点考虑意外、重疾、医疗就可以。

在信息比较对称的市场里,并没有很多“物美价廉”的东西,相反,更多时候是“一分价钱一分货”。

原因:互联网保险平台的重疾险,一般是有等待期的,我买的是180天(线下的保险等待期可能短一些),也就是买完半年内生病是没办法得到赔付的。

另外,不少保险一旦生某些病了就不能买了,要趁身体没出问题的时候抓紧买。

别觉得都是保险公司求着你买,有时候即便捧着钱给它,它也未必收,到那时候就真的很郁闷,一定要未雨绸缪。

开始在不同平台选择少儿重疾,会发现价格区别很大, 低的不到100,贵的好几千。

挨个点进去看过就会发现,

价格因素差异来自:

1. 保额:触发赔付条款后最多赔付多少?保额越高价格越贵。

2. 保障期限:10年,20年,还是保终身。保障期越长价格越贵。

3. 缴费年限:趸交,交10年还是20年?年限越少每次的缴费就多一些,就跟我们还房贷一样的,取决于自己的现金流情况。

4. 保障范围:核心是保25种保监会规定的重大疾病,但是每个产品会有附加,有些是30多种,有些100多种。保障范围大的会价格更高。另外是分组赔付还是不分组,价格也有差异。

5. 中症轻症: 是否有轻、中症的赔付。

6.是否有豁免条款:一旦监护人出现情况,能否豁免保费。

7.是否有多次赔付:很多保险都是一旦发生了疾病,赔偿之后,合同就终止了,再次投保,也会因为健康告知不通过而被拒保。但发生过疾病之后还存在复发的概率,这时候选择选择多次赔付的险种,就会比较合适。

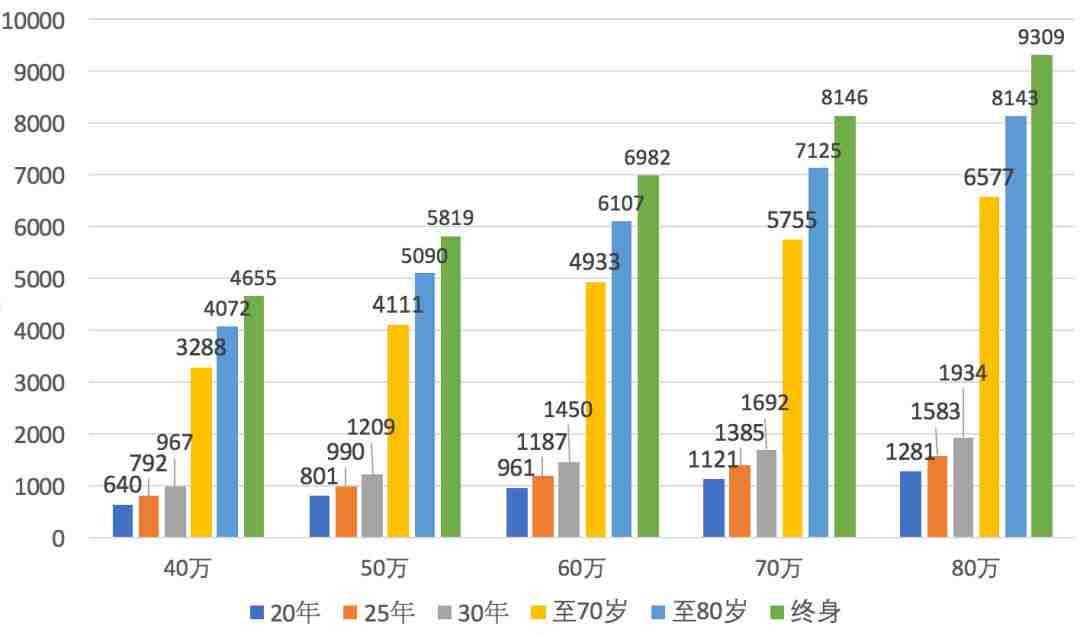

我们给孩子买的是60万保额,保障20年,分10年缴费,保额随着年限是递增,最高递增到原保额的175% ,一定程度上抵御通胀对保额对影响。

重症之外还保障轻症、中症,15种特定疾病保额翻倍就是120万保额(白血病、恶性脑肿瘤、严重哮喘、严重川崎病等,最高能到达原保额的275%),轻症或中症出险一次,后面的保费就不用交了,但保障继续有效。

每年的保费才700块钱,就一家人吃顿海底捞的钱,一次性趸交是5800左右,价格比较便宜。为避嫌,就不详细说了,如果需要的话可以后台回复“重疾” 查看名称和详细条款,仅供参考。

以2岁左右宝宝,选择这款保险,缴费10年(含豁免)来说,我们把费用用下图来直观的呈现,大家可以根据这个趋势,大概感受到各个条款对于价格的影响。

(同一款产品不同条件的费用不同)

但这款重疾只能赔付一次,如果担心不够,或者万一到期后因为身体状况无法买成人重疾,可以额外买了一份能多次赔付的终身重疾做搭配。

其它平台的少儿重疾,每款细节上有一些差异,很难一摸一样的比较,但基本上当保障内容、期限、保额和缴费年限这些限定后,价格差异就比较小的。我觉得在重疾的选择中, 主要是要考虑保额、保障范围。

(另一款终身重疾险的费用示例)

总之,大家不要本末倒置,而是要抓重点,到底什么样的保障是你需要的,这个是首先要想清楚的。

个人建议:有条件的话,优先考虑保额,尽量选高一些,尽量包含轻症、中症(以防止轻症中症发生既不能理赔,又不能买其它保险了),时限的重要性反而低一些(儿子70的时候,我估计也已经归西了 )。

)。

毕竟保险那么多种,还要买大人的重疾,如果在孩子的重疾上一口气买太大,现金流压力大,也后继乏力。买保险是个不断打补丁的过程,保险品种和条款,也不断推陈出新的,随着家庭经济条件更好,可以根据家庭情况再增加。

很纠结的话,不妨先少一点钱买个定期保障,避免等待期内发生疾病,无法投保。

后面有时间研究,再搭配一些年限长费用高的。

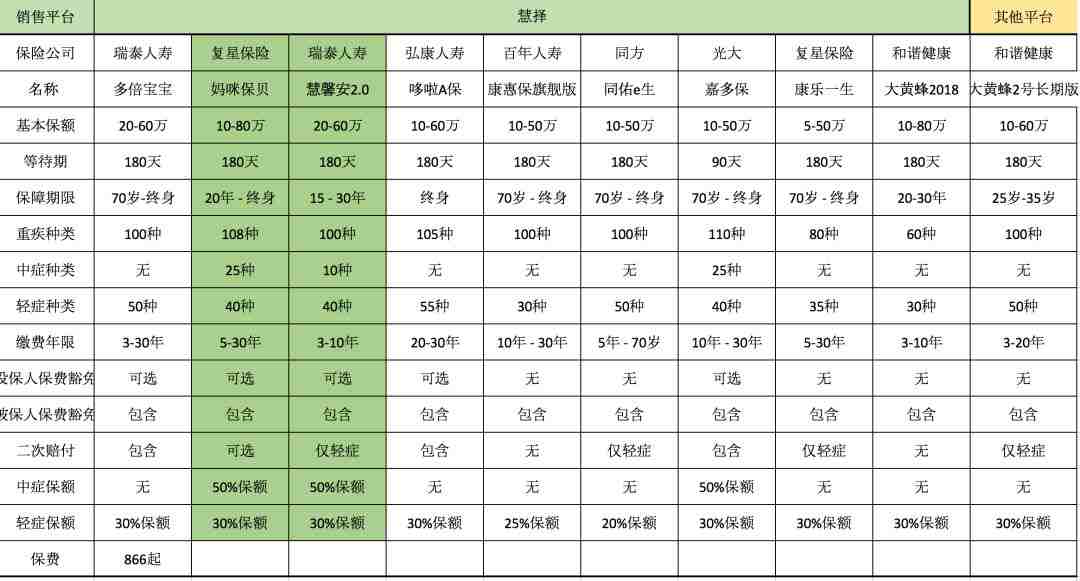

把平台上各个保险的主要条款汇总了一下(很重要):

(大家可以点击图片放大查看)

我选的是纯保障的,不带分红,不能返还。一般分红、返还的产品,交的钱要贵个4~10倍,多交的钱相当于让保险公司帮我们投资理财,我觉得这个不太需要,所以没有考虑这类产品。

买保险是一个很个性化的消费行为,要根据家庭需要和预算来的,千万别跟风。

很重要。很重要。很重要。

保监会网站上有一个数据,粗略统计,目前80%以上的保险拒赔案是由于客户在投保时没有“如实告知”引起的。

一个小小的隐瞒,可能就失去了索赔的权利。

线下投保的时候,小部分素质不高的从业者, 为了促成交易,明明有不符合健康告知的情况,也教客户故意隐瞒,结果理赔时被拒也求告无门。

线上投保,有人可能健康告知的条款都没有看清,一扫而过打了勾点了确认。

最后,不仅理赔困难,而且耽误了自己购买真正合适的保险的机会。

孩子一般都是标准体,投保的禁忌比较少,但投保的时候也得留意,比如早产难产等,有的保险不符合投保要求,有的则可以购买。

看清条款,可以挑选真正适合自己的产品。拿不准的可以咨询客服或者智能核保。

如实告知这关过了,不管保险公司大还是小,理赔就基本有了保障。

需要认真阅读并理解保单条款。保单条款真的很枯燥,看起来很费劲,可以重点看两点:保险责任(我交了钱,到底能换来什么保障)、责任免除(什么情况下不理赔)。

网上购买保险,保险公司会发送电子保单到邮箱。这个跟纸质保单是同等法律效力的。

建议把保单都打印出来,放在一个专门的文件夹里,同时也跟家人都说一声。免得真有什么事,家人忘了理赔或者忘记续保费。

同时,在电脑上建一个文件夹,把所有的电子保单归拢。做一张表格,列清楚购买保险的种类、名称、时间,保额、保障年限、保费、续费时间、续费形式等。

为了保护消费者,长期险都是设置有犹豫期的,一般是10-15天。在犹豫期内,基本可以全额退保的。过了犹豫期退保,一般就只能拿到现金价值。这里的现金价值还不是大家误以为的交的保费,而是会扣掉各种费用,最后折损很大。

投保要追求性价比,但除了价格之外,还有很多重要的东西,比如保额、保障范围、多次赔付等还是值得考虑等。

尾声

这篇好长好长的内容就到这里了,我不是保险方面的专业人士,只是从自己的理解和购买体验,交了这篇功课,欢迎讨论指正。

为了避嫌,我买的保险的名称和条款细则没有细说,有想了解的朋友可以在后台回复“重疾”查看,供大家参考。现在网络上购买保险的平台比较多,大家可以多比较,多了解,不要太焦虑,但愿这篇能帮大家少花冤枉钱。

祝宝贝们身体健康,快乐成长。

希望这是咱永远白花的一笔钱。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。