中国用互联网补贴黏住用户,日本大公司还在通过商业联盟瓜分消费者 | 未来预想图

平均阅读时长为 2分钟

我有一把积分卡。你呢?

但这句话对如今在中国生活的很多人来说无疑是个笑话。你可能已经适应了带一支手机就出门的日子——唯一的意外,可能就是在支付瞬间手机自动关机带来的尴尬与抓狂。至于积分——更多人可能已经习惯了商家直接补贴让利,那种遥远的做法早已让人失去了耐心。

但是在日本,很多人的兜里却还是有一大堆积分卡。积分,已经让电商与实体商店形成了错综复杂的商业网络。

在中国,带折扣的移动支付是很多商家争夺的入口。在日本,这个入口是“积分卡”。

为什么会有一把积分卡?

日本特色的“商业联盟共同繁荣”

起源

从历史上来看,“积分”这个概念在日本最早起源于1960年代初期。当时,日本一家名为丸善商店的公司办了一个商业协会,为了让加盟企业共同繁荣,该协会发行了一种加盟企业通用的“Maruemu”券。顾客每消费100日元即可获得一张“Maruemu”券,这个券也可以在任意一家加盟企业使用。

纸质券

聪明的经营者一眼就看到了这种券背后的商机。被誉为“经营之神”的松下电器创始人松下幸之助考虑到事业将来的发展,联合三井物产、三得利、朝日啤酒等大公司成立了“Green Stamp”公司,统一发行和管理兑换券的相关生意。

积分卡

到1990年代,积分卡开始普及起来,取代了传统的纸质券。商家用会员证、专门的积分卡等记录顾客的积分存储和使用情况,消费者也只需带上相应的积分卡,省去了携带纸质券的麻烦。

手机端

如今,日本也有不少商家推出了自己的手机App,但遗憾的是,它们大多要登记繁复的用户信息与验证步骤,而且,经常自动注销、反复询问密码、不打通商品信息、消费与积分系统等体验也让很多顾客抓狂不已。

最终,各家为了黏住掌握在自己手里的忠实顾客,纷纷推出自己专用的积分卡。在此基础上,又将积分卡又设计出不同变种——一种是即时使用型,比如日本当下流行的T Point,在积分发行后一年内随时可以使用,并且没有使用额度下限。另一种则是储蓄型积分卡,比如航空服务业的里程积分,需要储蓄一定的里程数后才能享受积分服务。

积分与里程本质是可以兑换自家商品,通过消费返还给顾客。也有把积分折算成货币直接扣除,这样等于进一步增加了积分自由度。

积分卡也有升级版——信用积分卡,它能自动加上对应的积分点数,既绑定了用户的消费,还可以获得更多用户消费信息。

一份来自日本数据分析公司CCC Marketing的抽样调查显示,在日本,平均每人持有约21枚积分卡、信用卡、预付充值卡等各类具有支付功能的卡,平时钱包里也会带着不下10张这类卡。

带上积分卡去店铺已经成了日本人的生活习惯,约2/3的积分卡持有者表示自己每次都会带上积分卡前去店铺里购物。另一份来自日本信用卡公司JCB的调查显示,日本人使用信用卡最主要的理由是信用卡“积累积分比较方便”。

为什么它会成为大家争夺的生意?

没有互联网补贴,怎么拿用户数据

生意做了这么多年,积分制度如今在日本仍是商家争夺的重要领地。

公司们太想知道消费者们在想什么了,但消费者常常是一群爱说谎的人——一个典型案例来自化妆品品牌Kate,它在推出粉底液新品时做了个市场调查,想弄清楚姑娘们到底喜欢轻薄妆容还是遮瑕度高的浓厚妆容。受访姑娘们都说喜欢有透明感的轻薄妆,但当她们打开化妆包,却又发现了不少厚重遮瑕产品。

所以,比起消费者写在纸上的答案,消费行为是记录并反映他们想法的最直接表现。

消费行为如今在哪里留有痕迹?信用卡等银行卡消费记录、顾客填写了个人信息的会员卡档案——当然前提是他们每次消费时都记得刷会员卡或编码、留下消费记录,再或者就是稍有心机、注意统计顾客特征的零售终端。

对电商们来说,让顾客们在帐户内消费就已能留下每宗消费记录。但对传统零售店来说,它们很难说服所有顾客立刻更新并使用自己的会员账户系统。

来自中国的经验更多是通过互联网补贴争抢了一大批用户,比如打车软件、外卖平台,或者手机支付。但在日本,似乎没有多少互联网补贴的案例。

最重要的原因可能还是日本在金融方面的法规限制。大多数网络支付只能与信用卡或者储值预付卡相连。国际信用卡公司JCB的调查显示,截至2016年,日本成年人信用卡普及率达到80%,平均每人拥有近3张信用卡。不过,日本信用卡的实际利用率只有35%左右。这让公司们没法直接将手机支付实现得像允许接入储蓄卡的中国这样彻底。加上消费习惯与在安全性上的谨慎,日本消费者更愿意使用更保险的支付手段。

互联网补贴本身是对既有商业环境的价格破坏,日本很少采用价格破坏的方式直接参与竞争,它意味着短期高投入与更多资金风险——经历长期经济不景气,这是日本大多数公司尽量避免承担的事。

在这种情况下,公司们让积分卡同时带有多重功能——你必须通过网络或信件申请登录为会员,这样公司就有了你的初始电子档案。当然,如果你经历过这种会员登录过程,你就会体验到这体验有多糟糕——包括住址、联络方式在内的个人信息都是必填项,通过邮件链接确认登录成功后,你才能开始漫长的积分旅程。

积分的好处也比从前升级,各家公司如今更倾向于更实用的现金返还策略,只是根据策略不同,消费返还率成为积分竞争力标准之一。在经济长期不景气的日本,这种“直接返还”方法,成为钻研如何节约家庭开支的主妇们愿意采用的有效手段。

当然它们得到的会更多——无论你通过手机端还是实体卡片,你的消费记录就开始一笔笔记录在公司们的数据库里。

对公司而言,积分也有其财务意义。如果消费者可使用的积分场所不够多,那么就会有大量积分保留在库,对发行积分的公司来说,由于摸不准顾客什么时候要兑换,所以必须准备一大笔备用金。根据日本商业杂志《东洋经济》测算,2011年NTT DOCOMO的这类备用金曾达1700亿日元,是家电公司Bic Camera的10倍。如果发生同时大量挤兑,这笔钱又必须入账,对当年业绩产生极大影响。

也有精明的公司发现消费者的积分卡包越来越鼓——那绝不是件好事,因为总有一天人们会筋疲力尽,只带自己常用的几张卡。有一家公司就做了颇有日本市场特色的生意——联盟。

这就是文艺青年们热爱的全球最美书店之一——茑屋书店所属的CCC公司想到的点子。它推出的T Point积分开拓了共通积分市场。

所以,就变成了一张卡。

哦,不对,卡又多了起来。

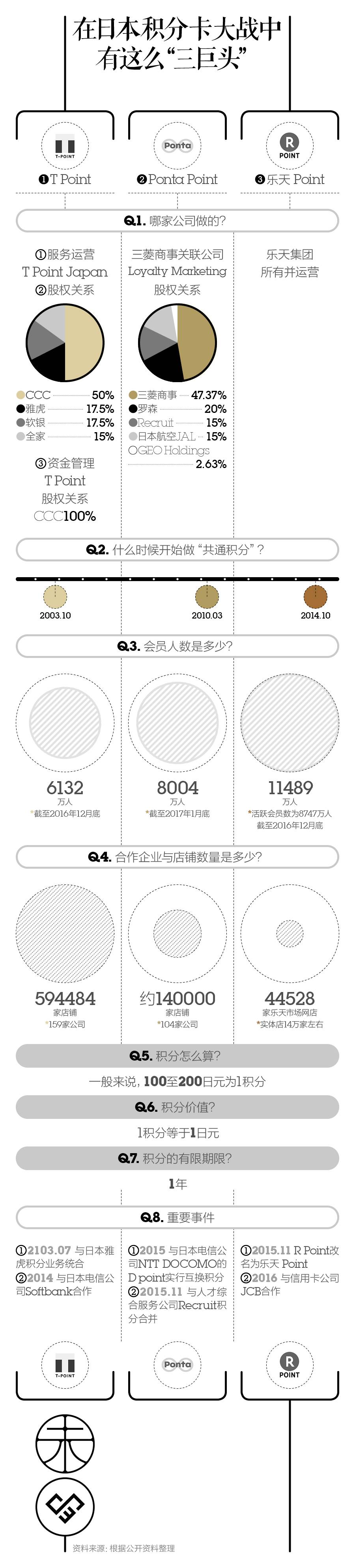

共通积分的形成源自各主要加盟公司的合作与妥协。以T Point为例,它主要由T Point Japan和T Point两家公司运营,前者负责T Point的服务运营,后者负责资金管理。不过T Point Japan的股份目前分别由CCC(50%)、靠新闻门户和电商在日本仍有巨大市场的雅虎(17.5%)、日本三大电信运营商之一的软银Softbank(17.5%)、日本便利店巨头——全家(15%)这四家主要加盟公司控股。

这几家公司都是各自领域的大型企业,它们本身就有庞大的用户群体。不过它们的部分用户可能并没有交集。比如说,一些软银用户可能会偏爱去罗森的便利店。如何让这部分用户产生“化学效应”,黏合在一起,便是共通积分的主要任务之一。

在结成联盟的同时,大公司也忙着建立壁垒,以确保同行业主要竞争对手被排除在联盟之外——如果软银用户的积分只能在全家使用,一批拥有软银积分的用户前去很有可能前往全家消费而非罗森。

此外,对其它行业的公司,T Point还设有垄断服务条款,以确保它们不加入其他共通积分服务中去。

为扩大业务的布局,T Point可谓煞费苦心。一方面,它针对一些行业制定专门的积分兑换规则,比如汽车行业是按每辆车计1000积分,而非按传统的方式——消费金额的1%或者0.5%——来兑换积分;另一方面,诸如租房、搬家、电气燃气、金融等行业,往往只能兑换储存积分而不能使用积分来消费。

这些明显对公司们更有力的妥协条款确实吸引了不少企业加入。截至2016年12月,T point共与159家公司、近60万家店铺合作。同时,近一年内T Point的活跃用户达6132万人,约占日本人口总数的一半。

这样一个庞大的商业生态圈的联合,也让它们各自的竞争对手坐不住了。另一家便利店巨头——罗森入股三菱商事旗下的共通积分服务Ponta Point。几年间,已聚集104家企业、约14万家店铺,吸引超过8000万用户。

软银的竞争对手、另一家大型电信运营公司----NTT DOCOMO于 2015年5月开始了D Point积分业务,并在当年12月与Ponta Point展开了积分互换业务。

这次交换并不对等,D Point只能以5000积分为单位与PontaPoint交换,如果兑换次数超过2次, 5000 DPoint只能兑换2500 Ponta Point。但PontaPoint可以以100为单位与D Point交换。不过,这样的交换也拓宽了市场后发者D Point的使用范围。

乐天的共通积分业务——乐天 Point发布的时间相对较晚,合作对象的范围和知名度也都不如T Point和Ponta Point。但基于网上商城乐天市场庞大的合作店铺与用户基数,乐天 Point也跻身共通积分业务前三强。

此外,以便利店7-11为核心的Nanaco积分,以大型流通集团AEON(永旺)为核心的WAON积分,以及及另一大电信运营商AU的Au wallet积分等,陆续加入这次积分大战中。

至于积分优惠程度——无论是商家还是消费者都在精打细算,让这种服务既体现诚意、有足够吸引力,又不会给公司带来过大负担。大多数情况下,每消费100至200日元(约合人民币6~12元),便可获得1积分,可消费抵消1日元。

当然,不同行业的积分累计率并不相同。像便利店、餐饮、书店之类的小额日常消费,积分累计率一般是1%,而交通、金融、搬家等大额消费的积分累计率则在0.5%。

如今,共通积分卡们又开始新一轮竞争。乐天 Point会在每周周六以及会员生日月推出3倍积分活动,Ponta Point则推出家庭共通积分存储与消费服务。

T Point则在积分卡设计上玩起了花样。除了常规以店铺为主题的积分卡之外,T Point还推出了以动漫角色、偶像团体、电影等多种主题的限定积分卡。

这只是T Point发行的180多种积分卡中的一小部分。除了常规的加盟企业的积分卡外,它也爱用动漫、偶像、电影等来制造话题,吸引更多的潜在使用者。图片来源 | T-Site

还记得那两只呆萌的鹦鹉兄弟吗?实际上它俩是NTT DOCOMO推出的D point积分服务系列广告片的主角。它们最初只是为了带动D Point积分卡的申请,以及鹦鹉周边产品的兑换与销售。不过,在中国,它们成了继熊本熊之后,年轻人追捧的热门表情包。

这些共通积分商们也试图把这种积分模式输送到海外。Ponta在台湾与东森媒体集团合作推出得易Ponta,与必胜客、肯德基等51家商家合作,目前有会员180万余名。不过这种积分商法在内地并不受欢迎,目前全家针对上海、杭州、苏州、无锡等地用户推广的集储值、积分双重功能的集享卡,其共通积分也只有德克士、康师傅私房牛肉面餐厅等几家合作对象,而且仅上海部分餐厅可以使用。

文:童渝

视觉设计:王方宏

编辑:赵慧

如果你对新晋表情包“鹦鹉兄弟”也有兴趣,

欢迎阅读第二条推送。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。