蒙特卡洛方法入门

蒙特卡罗方法于20世纪40年代美国在第二次世界大战中研制原子弹的“曼哈顿计划”计划的成员S.M.乌拉姆和J.冯·诺伊曼首先提出。数学家冯·诺伊曼用驰名世界的赌城—摩纳哥的Monte Carlo—来命名这种方法,为它蒙上了一层神秘色彩。在这之前,蒙特卡罗方法就已经存在。1777年,法国数学家布丰(Georges Louis Leclere de Buffon,1707—1788)提出用投针实验的方法求圆周率π。这被认为是蒙特卡罗方法的起源。

蒙特卡罗方法是一种计算方法。原理是通过大量随机样本,去了解一个系统,进而得到所要计算的值。它非常强大和灵活,又相当简单易懂,很容易实现。对于许多问题来说,它往往是最简单的计算方法,有时甚至是唯一可行的方法。它诞生于上个世纪40年代美国的"曼哈顿计划",名字来源于赌城蒙特卡罗,象征概率。

π的计算

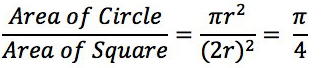

第一个例子是,如何用蒙特卡罗方法计算圆周率π。正方形内部有一个相切的圆,它们的面积之比是π/4。

现在,在这个正方形内部,随机产生10000个点(即10000个坐标对 (x, y)),计算它们与中心点的距离,从而判断是否落在圆的内部。

积分的计算

上面的方法加以推广,就可以计算任意一个积分的值。

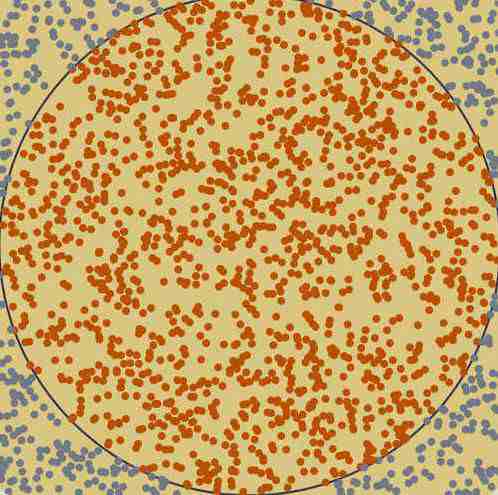

这个函数在 (1,1) 点的取值为1,所以整个红色区域在一个面积为1的正方形里面。在该正方形内部,产生大量随机点,可以计算出有多少点落在红色区域(判断条件 y < x2)。这个比重就是所要求的积分值。用Matlab模拟100万个随机点,结果为0.3328。

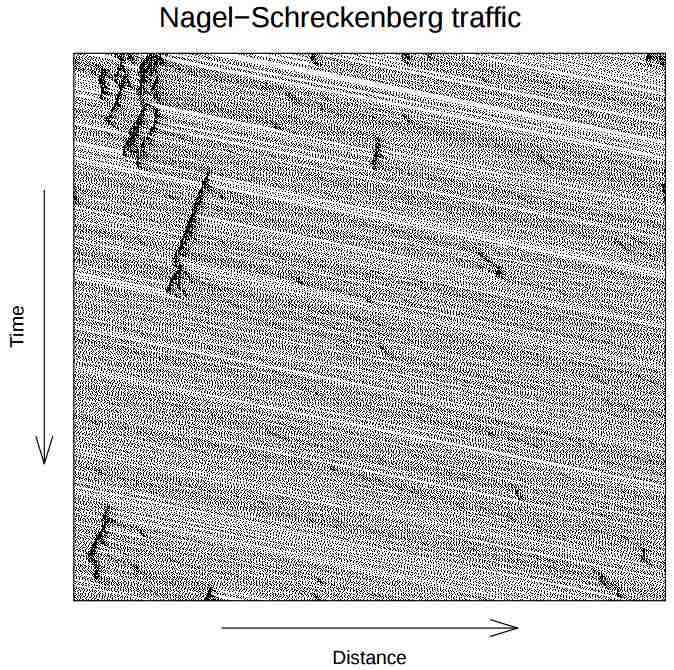

交通拥堵问题

蒙特卡罗方法不仅可以用于计算,还可以用于模拟系统内部的随机运动。下面的例子模拟单车道的交通堵塞。根据 Nagel-Schreckenberg 模型,车辆的运动满足以下规则。

■ 当前速度是 v 。■ 如果前面没车,它在下一秒的速度会提高到 v + 1 ,直到达到规定的最高限速。■ 如果前面有车,距离为d,且 d < v,那么它在下一秒的速度会降低到 d - 1 。■ 此外,司机还会以概率 p 随机减速, 将下一秒的速度降低到 v - 1 。

在一条直线上,随机产生100个点,代表道路上的100辆车,另取概率 p 为 0.3 。

上图中,横轴代表距离(从左到右),纵轴代表时间(从上到下),因此每一行就表示下一秒的道路情况。可以看到,该模型会随机产生交通拥堵(图形上黑色聚集的部分)。这就证明了,单车道即使没有任何原因,也会产生交通堵塞。

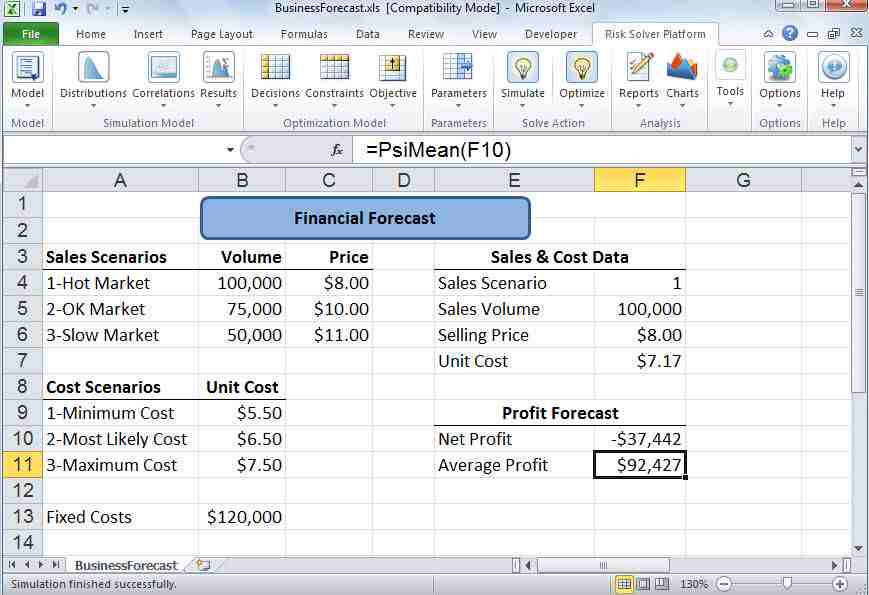

证券交易

证券市场有时交易活跃,有时交易冷清。下面是你对市场的预测。

■ 如果交易冷清,你会以平均价11元,卖出5万股。■ 如果交易活跃,你会以平均价8元,卖出10万股。■ 如果交易温和,你会以平均价10元,卖出7.5万股。

已知你的成本在每股5.5元到7.5元之间,平均是6.5元。请问接下来的交易,你的净利润会是多少?取1000个随机样本,每个样本有两个数值:一个是证券的成本(5.5元到7.5元之间的均匀分布),另一个是当前市场状态(冷清、活跃、温和,各有三分之一可能)。

模拟计算得到,平均净利润为92, 427美元。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。