人民币真的不再值得拥有了吗?

10月份以来,人民币在国际市场上的价格一路狂贬。离岸人民币10月份贬值接近1.5%,如果按这个月的贬值水平计算,年化贬值率将超过15%。投资者们好不容易把血汗钱拿来买楼、炒股、做理财,提心吊胆一年下来好不容易有点回报,结果全因为汇率问题而付之东流。

有句话叫,汇率是把杀猪刀。通过固定资产投资所得的利益,往往又会因为汇率的变化而凭空蒸发。有几位兜里钱比较多的朋友前几年把钱换了英镑,投资了几栋英国地产,短短时间之内,价格就上涨了16%左右。正在暗自高兴的时候,哪知道英国人民搞出了“脱欧”的幺蛾子,导致英镑一路狂泻,贬值到1980年代以来的最低值。一算账,在英国楼市赚的钱,却在汇市赔的差不多。一去一来,等于白白做了无用功。

有人看到英镑的前车之鉴,立即想到了人民币的未来,似乎有点黯淡无光啊。于是,人们提出了一个现实的问题:未来我们还应该继续持有人民币资产吗?

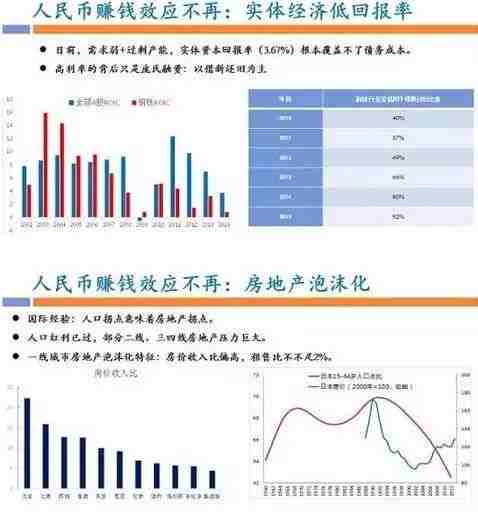

其立论依据主要有以下几个:30多年来,人民币平均年购买力下降10%,未来这一数字很难不继续增加。最近几年每年中国的CPI涨幅将近2%,一年期存款利率1.5%,中国实际上已经负利率了。官方媒体也在造势,公开说人民币贬值很正常,这说明以后贬值的政策通道会继续打开……这些个说法,且不说它叫做危言耸听,至少也应该公平地说,这都属于是一种短视而且缺乏常识的观点。

为何这样讲呢?主要是它混淆了人民币和人民币资产这两个概念。人民币贬值,人民币资产也跟着贬值,这其实是句永远正确的废话。这句话成立的条件是针对国际的市场而言,但如果你主要投资、消费的地方是在中国,人民币资产贬不贬值你其实感觉不出来,因为你周围的一切资产因为汇率的增贬值都是同步的。就像两辆同速并行的车,你从窗口望过去,对面车里的人似乎坐着未动一样。

退一步说,假如你持有其他币种的资产,是否能保证一定会有比人民币更好的回报?其实也很难说。其中最大的原因在于,如果你想要资产大幅增值,其他币种的市场也并没有提供某种旱涝保收的渠道。相反,在汇率自由、金融自由的国家和地区,投资这件事情的技术含量远远比在中国要高得多。这意味着高收益的机会很多,但是投资陷阱也不少。如果你在国内投资的时候都是懵懵懂懂,靠三分实力七分运气,那么,开设外币账户并不能使得你自己的投资回报变得更高。这是用常识都能想到的道理。

说实话,中国境内的投资者中,有几个成功的不是因为前几年投资房地产撞大运?有几个是凭操作技巧和市场分析来搞股票、期货、基金这些技术含量较高的投资方式而获得成功的?后者恐怕只占到总人数的5%不到吧。大部分投资者以这种粗糙的水平,听信某些说法而抛离人民币资产,来到香港、美国、欧洲的市场上,最后你被大鱼吃小鱼的机会其实一点也不会减小。这并不会因为你的账户开设在何处而变化,而是因为你本身的投资水平就很低。

所以,我们看到现在有不少中国人变卖国内不动产,到美国加拿大等地投资,投什么呢?还是不动产!这就叫低水平。实际上,不动产持有成本又高,投资周期又慢,除非本身就是地产商,一般国际上的投资者不太会将不动产作为首选。流动性更高的投资方式,才是最灵活、最能获取高收益的手段。

但你拿手中的外币账户怎么办呢?此刻要你去投比如美股,你扪心自问又研究过多少行业和上市公司的财务报表?国外的牛市可不是政策牛,而且赚钱不一定要牛市,熊牛都有得赚。总之玩法花样很多,但如果你还是保持国内那一套落后的观念,很有可能玩不转。对于不熟悉的市场,你最好的选择是找熟悉这个市场的专业机构和人士,选择收益,风险和流动性符合你预期的投资产品。

总而言之,如果没有那个水平就不要揽瓷器活。人民币资产也不是像有人说的那么差。关键是,要看懂贬值背后的道理。

一个折中的建议是,外币(欧元、美元为主)和人民币资产都按合理比例保留,对个人投资配置进行合理分配,对自己不熟悉的市场,宁愿选择相对安全的产品,让专业机构进行打理。一边学习提高自己的理财姿势水平。如此,在两种乃至多种币种资产之间,你的投资将更加游刃有余。

相关文章:

ADA FINANCE安达金融是一家专业提供移民财务规划和海外资产配置方案的美国公司,公司由财务顾问,会计师,律师和保险规划师组成,为客户提供一站式的服务。

扫描下面的二维码,和我们直接取得联系

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。