关于处理样本不平衡问题的Trick整理

微信公众号

关键字全网搜索最新排名

【机器学习算法】:排名第一

【机器学习】:排名第一

【Python】:排名第三

【算法】:排名第四

转自:小象

在银行欺诈检测、实时竞价或网络入侵检测等领域通常是什么样的数据集呢?这些领域使用的数据通常有不到1%少量但“有趣的”事件,例如欺诈者利用信用卡,用户点击广告或者损坏的服务器扫描网络。然而,大多数机器学习算法不能有效的处理不平衡数据集的学习问题,以下七种技术可以有效的帮助你处理上述存在的问题。

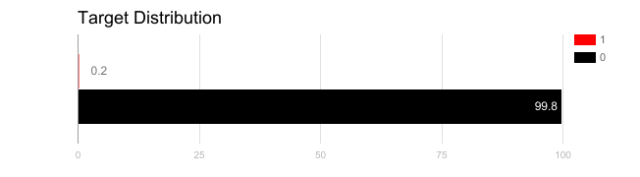

1.使用正确的评估指标

如上图,对于该问题如果使用精度来衡量模型的好坏,将所有测试样本分类为“0”的模型具有很好的准确性(99.8%),但显然这种模型不能为我们提供任何有价值的信息。

在这种情况下,可以使用如下所示的其他指标:

- 精度/特异性:有多少个选定的相关实例。

- 调用/灵敏度:选择了多少个相关实例。

- F1得分:精度和召回的谐波平均值。

- MCC:观察和预测的二进制分类之间的相关系数。

- AUC:正确率与误报率之间的关系。

2.重新采样训练集

欠采样通过减少冗余类的数量来平衡数据集。通过将所有样本保存在少数类中,并在多数类中随机选择相等数量的样本,可以检索平衡的新数据集以进一步建模。

相反,当数据量不足时应采用过采样,尝试通过增加稀有样本的数量来平衡数据集。不是去除样本的多样性,而是通过使用诸如重复、自举或SMOTE等方法生成新样本(合成少数过采样技术)

请注意,一种重采样方法与另一种相比没有绝对的优势。这两种方法的应用取决于它适用的用例和数据集本身。

3.以正确的方式使用K-fold交叉验证

需要注意的是,使用过采样方法来解决不平衡问题时,应适当地应用交叉验证。过采样会观察到稀有的样本,并根据分布函数自举生成新的随机数据。如果在过采样之后应用交叉验证,那么我们所做的就是将模型过度适应于特定的人工引导结果。这就是为什么在过采样数据之前应该始终进行交叉验证,就像实现特征选择一样。只有对数据进行重复采样,可以将随机性引入到数据集中,以确保不会出现过拟合问题。

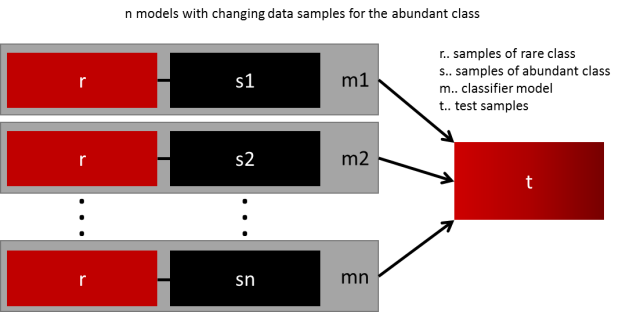

4.组合不同的重采样数据集

生成通用模型的最简单方法是使用更多的数据。问题是,开箱即用的分类器,如逻辑回归或机森随林,倾向于通过丢弃稀有样例来推广。一个简单的最佳实现是建立n个模型,使用少数类的所有样本和数量充足类别的n个不同样本。假如您想要组合10个模型,需要少数类1000例,随机抽取10.000例多数类的样本。然后,只需将10000个样本分成10个块,训练出10个不同的模型。

如果有大量数据,那么这种方法很简单,完美地实现水平扩展,因此可以在不同的集群节点上训练和运行模型。集合模型也趋于一般化,使得该方法容易处理。

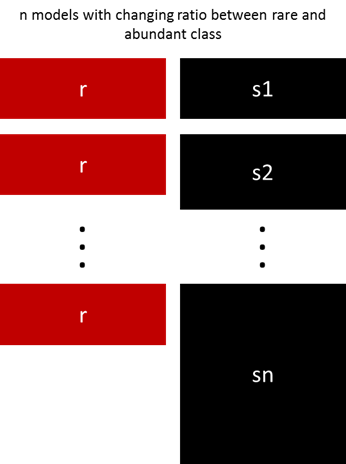

5.用不同比例重新采样

以前的方法可以通过少数类和多数类之间的比例进行微调。最好的比例在很大程度上取决于所使用的数据和模型。但是,不是在整体中以相同的比例训练所有模型,合并不同的比例值得尝试。 所以如果训练了10个模型,对一个模型比例为1:1(少数:多数),另一个1:3甚至是2:1的模型是有意义的。 根据使用的模型可以影响一个类获得的权重。

6. 对多数类进行聚类

Sergey Quora提出了一种优雅的方法。他建议不要依赖随机样本来覆盖训练样本的种类,而是将r个分组中的多数类进行聚类,其中r为r中的样本数。对于每个组,只保留质心(样本的中心)。然后该模型仅保留了少数类和样本质心来训练。

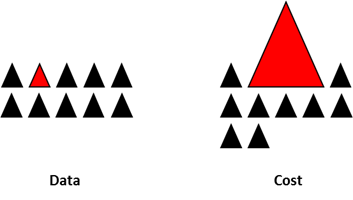

7.设计自己的模型

以前的所有方法都集中在数据上,并将模型作为固定的组件。但事实上,如果模型适用于不平衡数据,则不需要对数据进行重新采样。如果数据样本没有太多的倾斜,著名的XGBoost已经是一个很好的起点,因为该模型内部对数据进行了很好的处理,它训练的数据并不是不平衡的。但是再次,如果数据被重新采样,它只是悄悄进行。

通过设计一个损失函数来惩罚少数类的错误分类,而不是多数类,可以设计出许多自然泛化为支持少数类的模型。例如,调整SVM以相同的比例惩罚未被充分代表的少数类的分类错误。

综上所述

这不是一份独家的技术清单,而是处理不平衡数据的一个起点。

没有适合所有问题的最佳方法或模型,强烈建议尝试不同的技术和模型来评估哪些方法最有效。 可以尝试创造性地结合不同的方法。

广告、商业合作

请发邮件:[email protected]

喜欢,别忘关注~

帮助你在AI领域更好的发展,期待与你相遇!

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。