全球IVD风云榜:血液分析领导者——希森美康

图片:希森美康logo

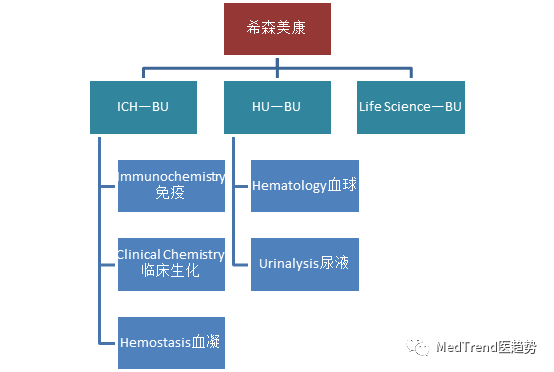

目前,希森美康在血液分析、凝血分析、尿沉渣分析领域处于世界领先地位。未来Sysmex会将业务范围扩大至生化、免疫以及床边诊断等领域,以巩固和推进其全球十大诊断产品公司的地位。

数据来源:Sysmex官网&年报

▷1961

东亚特殊电机株式会社(现TOA株式会社)进入医疗电子市场,成立了一个新的实验室,由三位工程师开始这一领域的研发。

▷1963

成功研发日本第一台血细胞计数器CC-1001自动血液分析仪,并使其商业化。

▷1968

东亚医用电子株式会社(希森美康的前身)成立,用于销售东亚特殊电机制造的电子医疗设备(自动血细胞计数器)。

▷1972

东亚医用电子株式会社收购了东亚特殊电机株式会社的医疗电子部门。

▷1975

推出了日本首款全自动血液分析仪CC-710。

▷1978

确立了公司品牌名字“Sysmex”,之后成立了MEDICA CO.LTD.

▷1979

推出了全球首款全自动血细胞计数器CC-720采样器。

▷1995

在中国成立合资公司,济南东亚医用电子有限公司(现济南Sysmex医用电子有限公司),进入中国市场。

▷1996

在东京证券交易所第二节上市。

▷1998

5月 与罗氏诊断签署了有关营销和联合研发的全球联盟基本协议(如今罗氏已经推出了自主研发的血球产品,很可能与希森美康形成竞争关系);

10月 将公司名字更改为希森美康集团,并将集团总部迁到神户东。

▷2000

在东京证券交易所第一节和大阪证券交易所上市。

▷2007

与bioMérieu建立了全球合作伙伴关系,用于微生物学尿筛查。

▷2008

与bioMérieux在日本建立了商业合资企业。

▷2015

宣布与LabCorp就血液分子检测服务和产品进行战略协作,以支持肿瘤学中精密医学的发展。

▷2017

与罗氏全球的血液分析业务代理合作将到期,

并购大事件

▷1999年 收购欧洲著名的LIS供应商 - MOLIS公司(比利时)

▷2001年10月 收购知名的病理研究软件供应商Delphic医疗系统,并将其更名为Sysmex Delphic有限公司(目前为Sysmex新西兰有限公司)

▷2011年4月 收购了片仓工业有限公司生物科学研究所

▷2013年9月 希森美康收购了德国流式细胞分析公司Partec和个体化用药与伴随诊断公司Inostics

图片及数据来源:Sysmex官网&年报

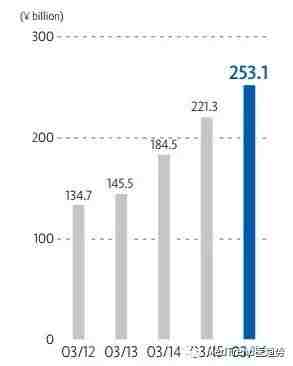

2015年营收20亿美元,同比上涨19.9%;

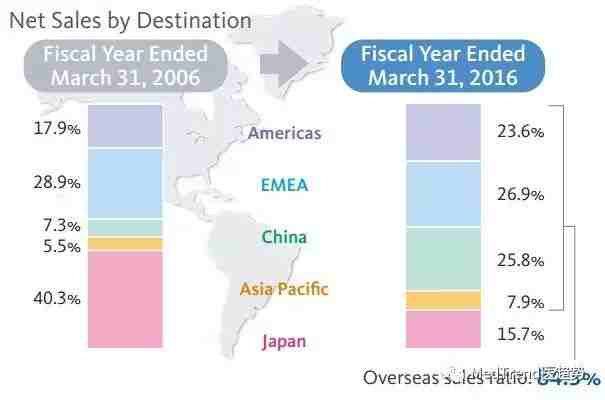

全球各大市场:

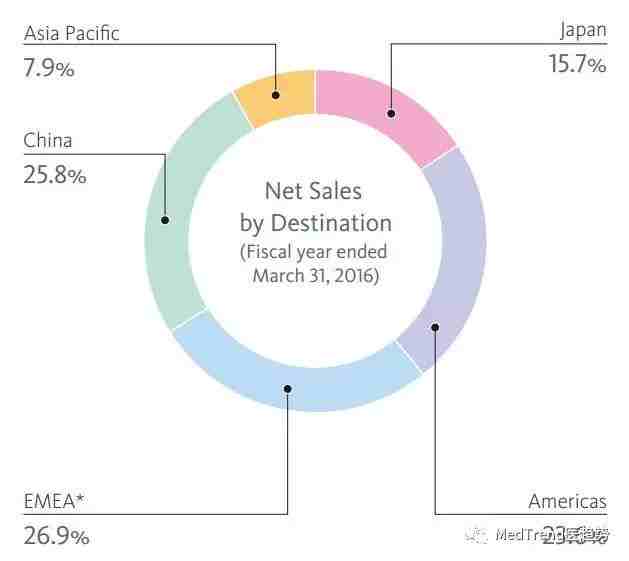

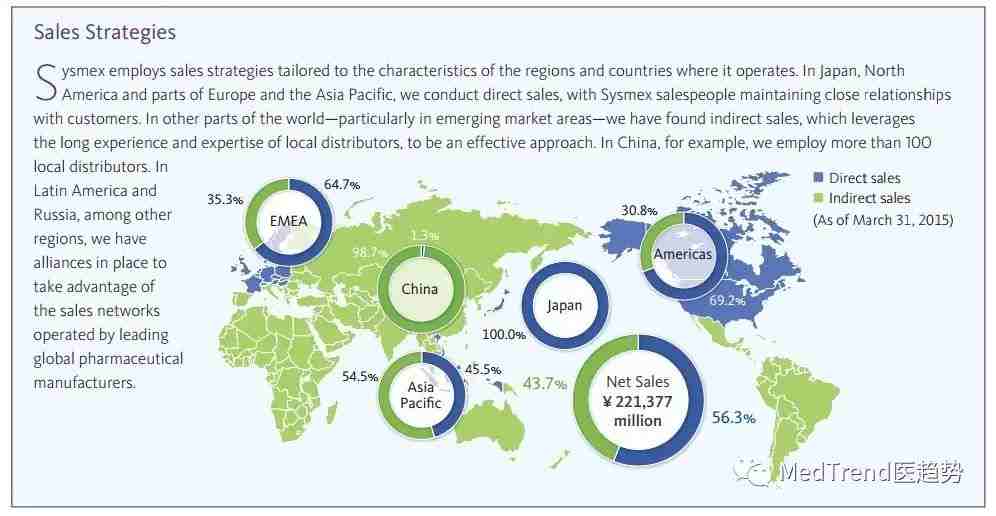

希森美康在日本本土市场的营收额越来越少,2016财年日本本土营收只占总营收的15.7%(2015财年是18.3%),而海外市场营收占了84.3%。

其中中国市场排名第二占25.8%,仅次于新兴市场(包括欧洲、中东和非洲)的26.9%,美洲市场占23.6%。

图片及数据来源:Sysmex官网&年报

从十年间(2006-2016)的区域营收变化可以看出,中国市场是希森美康增长速度最快的市场,十年间营收增长了18.5%。

图片及数据来源:Sysmex官网&年报

中国市场营收趋势:

2016财年,希森美康在中国市场营收同比上升30.7%,主要是依靠血球和血凝业务的增长。另外,希森美康在中国市场主要依靠代理分销形式的销售策略。

图片及数据来源:Sysmex官网&年报

2017财年Q3营收1879亿日元,同比下降2.63%,主要受海外市场营收下降的影响。

2017财年Q3业务板块除了免疫业务外,其他板块都有所下降。

中国市场营收下降6.33%,主要受血球和尿液分析的设备业务下滑的影响。

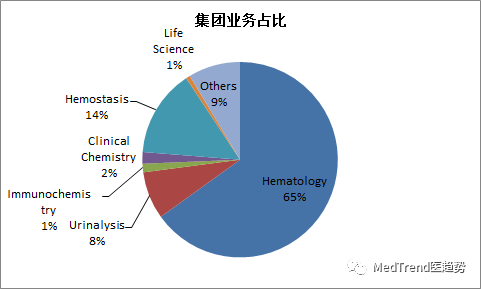

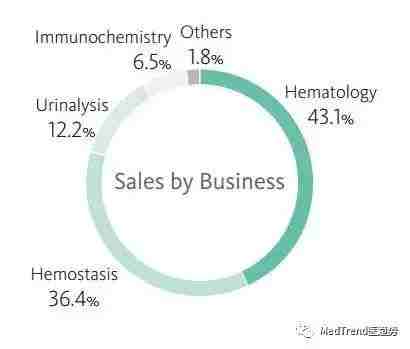

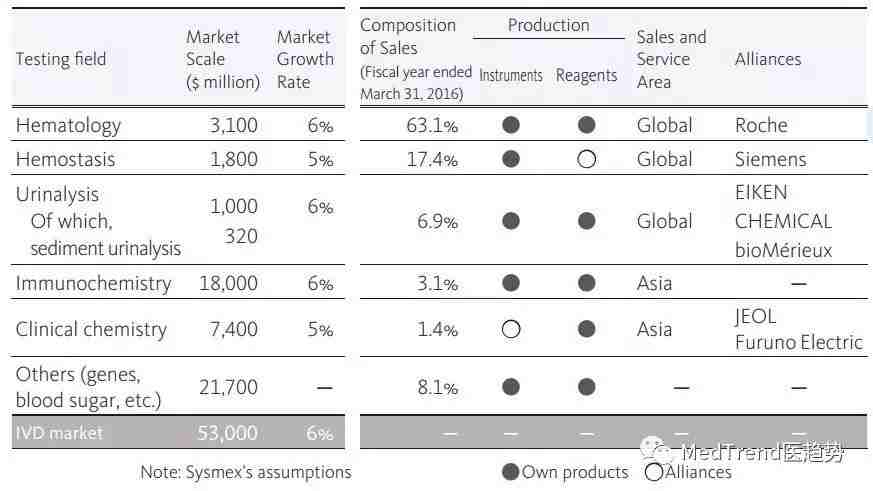

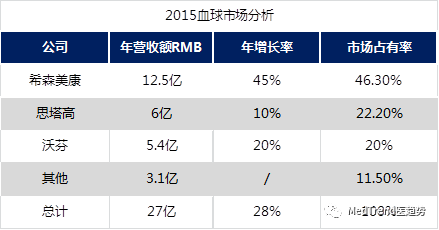

血球领域占全球IVD市场总量的5%左右,希森美康占据这个细分领域45%以上的市场份额。

希森美康的主要产品包括:血球、血凝、尿液分析;

产品类型:有设备有试剂。

其血球产品主要跟罗氏诊断合作,凝血试剂主要跟西门子诊断合作,尿液分析产品跟EIKEN和梅里埃合作,临床生化仪器跟EOL和FE合作。

▲ 最新产品市场增长率及合作关系(来源:Sysmex官网)

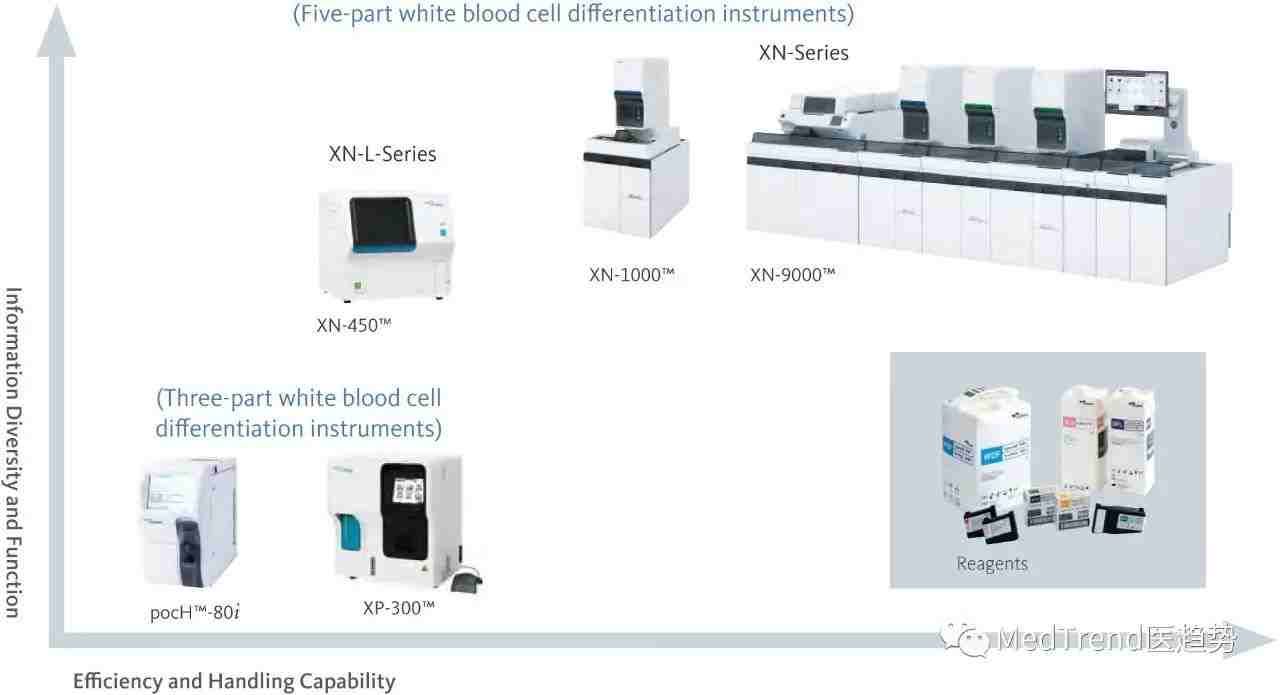

- 血球产品

Sysmex提供三类白细胞分化模型,用于确定基本参数,以及五类白细胞分化模型。从低端的五分类XS系列到高端的五分类XE2000/2000D/2000E系列,满足不同市场需求。提供广泛的系列产品,用于大型实验室的快速、大批量测试。

在动物实验领域,为IDEXX实验室公司提供了以OEM为基础的动物血液分析仪。

XS-500i XE-5000 XE-2100 XE-2100D XE-2100L XT-4000i XT-2000i XT-1800i XS-800i XS-1000i K-4500 KX-21/21N pocH-100i |

- 血凝产品

用于测试血浆的两种血液功能:凝血以及纤维蛋白溶解,血凝块破裂的过程。这种类型的测试可以诊断血友病和血栓形成以及对其治疗的监测。此外,事先测试血液可以使医疗保健专业人员确定手术期间血液是否可能正常凝固。

CS系列全自动凝血分析仪(CS-2000i/CS-2100i/CS-5100)具有完善的家族一致性,实现所有测项目的高速处理及随机分析,为实验室从出血性疾病检测走向血栓完整监测提供完整的解决方案。

血凝分析系统 |

CS-5100 CS-210.. CA-7000 CA-1500 CA-500系列 sysmex.. 凝血试剂 血凝试剂 |

- 尿液分析产品

单尿有形成分分析仪UF1000/500i

一体化干化学和尿有形成分尿液UX-2000

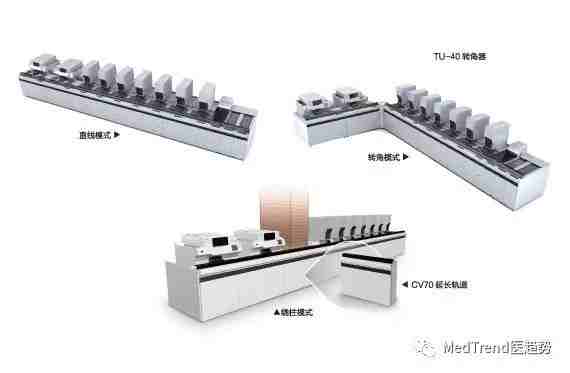

- 流水线分析系统

根据美国病理学院CAP 2006年实验室自动化系统产品调查结果,Sysmex已在全球范围拥有近2000余家血液流水线用户,占据了血液分析流水线领域绝大部分市场份额,包括美国最负盛名的Johns Hopkins医院。

模块式设计,可灵活配置(单独的血球、血凝、尿液等,或整合的一体化流水线),根据医院的发展需求扩展成血液分析流水线。

流水线分析系统 |  |

XE-Alpha系列 HST系列 SP-1000i |

▼XN流水线

以上产品图片和资料来源:Sysmex官网

- 1995年6月以试剂生产为目的,成立中外合资公司-济南东亚医用电子有限公司(现济南希森美康医用电子有限公司),2000年变更为独资公司。

- 1996年,设立日本希森美康株式会社上海代表处,支持全国业务。

- 1999年12月,成立希森美康香港有限公司( Sysmex Hong Kong Limited),2000年1月,成立希森美康医用电子(上海)有限公司(Sysmex Shanghai Ltd.),分别负责香港和中国大陆地区的市场营销和服务管理。

- 2000年7月,成立希森美康电脑技术(上海)有限公司(Sysmex Infosystems China,Ltd.),专业提供与原厂仪器相配套的中文数据管理系统,以及专业的信息管理软件。

- 2003年8月成立国内第二个试剂工厂,希森美康生物科技(无锡)有限公司。

IVD领域的行业壁垒比较分明,经过十年沉淀形成的市场格局目前看来很难打破,只剩下在垂直的细分领域还有机会。

希森美康在血球这个细分领域一直做得很不错,市场份额排名第一,主要竞争对手是沃芬和思塔高。

血球在IVD市场并不是一个高速增长的业务,也不像分子诊断和POCT具有热门的发展前景。血球作为以耗材为主的领域,利润相当可观,预计试剂耗材销售额占总销售额的80%以上。

参照发达国家相关特殊项目收入的占比,其应该占试剂总营收的30-40%。随着不断深入的市场推广以及市场认知度的不断增强,血凝试剂中的特殊项目还有相当大的市场空间。

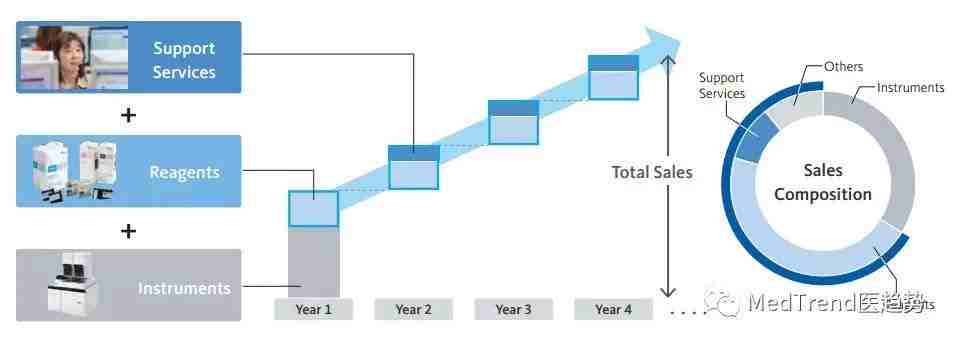

试剂耗材是IVD检测每次都需要使用的,因此设备+耗材+服务的三个层级就是创造持续收入的模型。在客户购买设备后,通过为客户提供试剂和后续的支持服务继续创造营收。

目前,希森美康试剂和支持服务占净销售额的60%以上。

希森美康在中国市场90%以上的业务靠代理商进行销售,一旦失去合作伙伴或渠道,就很容易失去市场份额。

1998年起,希森美康跟罗氏诊断签订合作协议,后者代理了其在全球市场销售血球产品。正是依托罗氏诊断在IVD行业的市场份额和渠道,希森美康才得以攻占欧美等原本份额不高的市场,更是加强了其在亚洲、非洲等发展中国家市场地位,成功登上了血球领域第一的宝座。

但由于这样得来的市场份额有一部分是依靠罗氏的渠道带来的,就在今年年初,罗氏诊断宣布自主研发的血球分析仪Cobas m 511已正式获批上市。当目前的IVD市场老大——罗氏诊断拥有了自己的血球产品后,还会继续跟希森美康进行合作吗?

这无疑让希森美康对于未来的市场变化带来了很多不确定性。

从希森美康2017年第一季度的财报来看,也会发现其海外市场的营收下滑,特别是重中之重的血球业务。

参考下图:在欧美等发达国家,希森美康将分销渠道交给了罗氏,不过其本身的直销占比更大,所以即便跟罗氏“分手”,希森美康在欧美市场的损失还能够在其控制范围之内。(蓝色部分是直销,绿色部分是分销)

但在中国市场,高达98.7%的分销比例使得希森美康越来越缺少主导权,中国地区的代理商甚至可以“主导”希森美康的业务方向。随着代理商日益强大,还有代理商跳出来自己干的可能,比如迈瑞就是这样诞生的。

据2016年调查,目前我国的三甲医院检验科,生化、免疫、分子等项目主要还是国外产品为主。

另一些检测项目,如血球、尿沉等,国产化率要高一些,迈瑞的三分类、五分类都已渐渐打入高端市场,这就或许会挤压希森美康的市场空间,而且迈瑞是做希森美康产品代理起家的,对其产品十分了解,越发形成竞争威胁。

彭作辉是西斯美康的绝对的精神领袖,强有力的作风,推动西斯美康的多年低调而稳定的成长。

但IVD市场是变动剧烈的市场,彭作辉是否能够再次带领希森美康突破转型,这面临着巨大挑战,何况近两年内部人才发生了很多变动和流失,希森美康必须要做出调整了。

Mission:描绘大健康行业的发展前景;

Value:创造富于独创性的新价值,以不懈的追求赢得民众的安心;

Mind:凭借满腔热情和灵活应变的策略,发挥自身的优势和最佳的团队协作精神。

日本公司都比较偏重人才策略,上进、努力、执行力强的人才会受到欢迎。

由于近年来销售渠道的变化,希森美康的组织架构有所调整,人才流动也变大,内部和外部都面临着不小的挑战。

希森美康虽然是日本公司,但是在公司氛围上却比较灵活。容纳多样性,尊重每位员工的个性和人格,充分发挥其自身能力,使员工安心。

尊重自主性和挑战精神,向员工提供实现自我价值和成长的机会,以及与劳动成果相符的公正待遇。

部分资料和内容参考自:

1. http://www.sysmex.co.jp/

3. 血凝三巨头:希森美康、思塔高和沃芬大比拼

你还可以看:

全球顶级医疗器械巨头——心血管篇

全球顶级医疗器械巨头——影像篇

点击图片即可阅读原文

本文是医趋势原创文章,谢绝转载

欢迎分享到朋友圈~

MedTrend ∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。