全球骨科巨头之Stryker史赛克——收购为王

史赛克公司是全球最大的骨科及医疗科技公司之一,总部设于美国密歇根州的克拉马苏市,在全球有14个生产研发及销售分部,员工超过一万六千多人。

产品涉及关节置换、创伤、颅面、脊柱、手术设备、神经外科、耳鼻喉、介入性疼痛管理、微创手术、导航手术、智能化手术室及网络通讯、生物科技、医用床、急救推床等。

2016年骨科业务营收51.76亿美元(骨科+脊柱),在全球骨科领域排名第三。

▷1946

Dr. Homer Stryker(密歇根州的一个医生) 成立了史赛克公司的前身,一个医疗床、骨科矫形公司

▷1964

公司正式更名为史赛克

▷1979

史赛克IPO在NASDAQ上市

收购Osteonics公司,进入关节骨科植入领域

▷1981

收购SynOptics公司,进入内窥镜领域

▷1984

CEO John将史赛克一拆为二,Stryker Medical保留担架和医用床械用品,Stryker Surgical主力研发刀具,骨锯等手术器械

▷1985

开发骨形态发生蛋白 (OP-1)

▷1992

收购DIMSA公司,进入脊柱固定领域

▷1996

收购Osteo公司,进入创伤领域

▷1997

在纽交所上市

▷2000

收购Image Guided Technologies,进入手术导航领域

▷2003

收购Dekompressor,进入疼痛介入治疗设备领域

▷2005

收购eTrauma公司,进入数字成像领域

史赛克跻身全球骨科公司前十(排名第九)

➤ 2004年

收购Spine Core, Inc.

➤ 2010年

15亿美元收购波士顿医疗公司神经血管部门

➤ 2011年

收购骨支架公司Orthovita

收购Memometal Technologies S.A.

收购Concentric Medical, Inc.

➤ 2012年

1.35亿美元收购支架公司SurpassMedical Ltd

➤ 2013年

7.64亿美元收购创生医疗

14亿美元收购手术机器人公司Mako

➤ 2014年

收购Pivot Medical, Inc.

➤ 2016年

收购植入物公司Stanmore Implants Worldwide Ltd

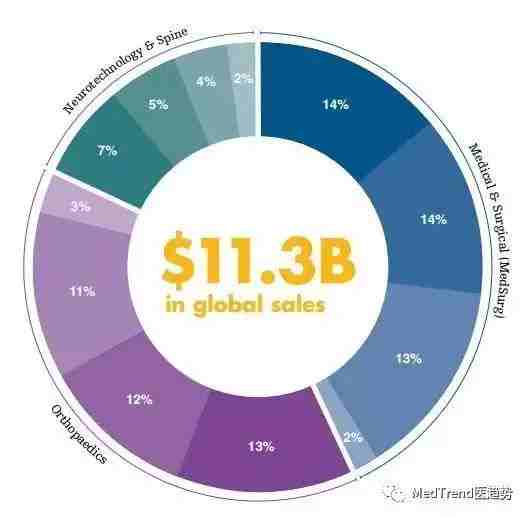

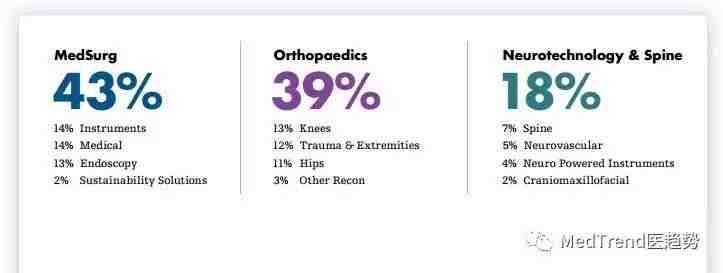

在史赛克集团内部,医疗手术部门的营收占比最大为43%,骨科部门第二占39%,神经脊椎部门占18%。

在骨科部门内部,各业务营收分布比较均衡:

膝盖类业务占13%;

创伤类业务占12%;

髋关类业务占11%。

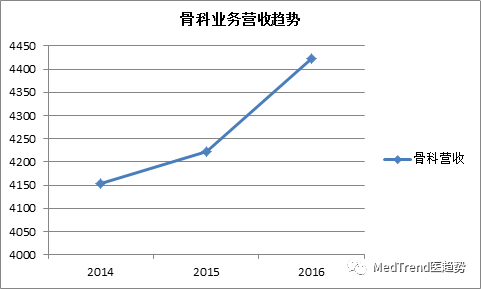

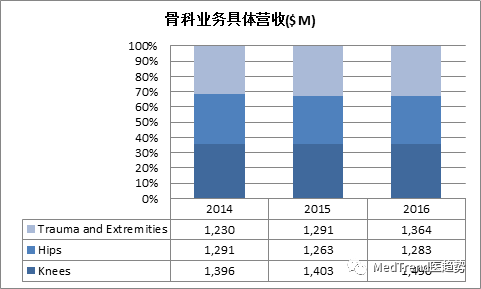

2016财年营收44.22亿美元,同比+5.1%;

2015财年营收42.23亿美元,同比+6.7%;

2014财年营收41.53亿美元,同比+6.3%。

*不包括脊柱业务

可以看到,各产品业务都是呈稳步上升趋势。(2014年开始,骨科业务部门由Reconstructive修复部门更改为Orthopaedics骨科部门)

- 2014—2016年各产品线营收

其中,创伤类业务在进行了一些并购以后增长较为迅速,其他业务增长稳定。

- 2014—2016年地区营收

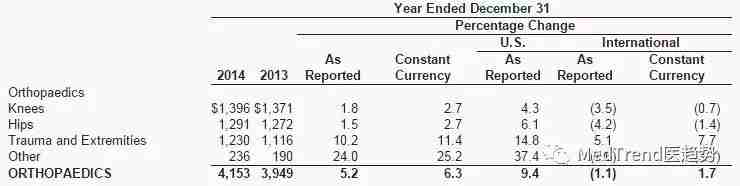

2014年:

膝盖业务美国+4.3%,国际市场-3.5%(受汇率影响);

髋关节业务美国+6.1%,国际市场-4.2%(受汇率影响);

创伤业务美国+14.8%,国际市场+5.1%(受收购影响)。

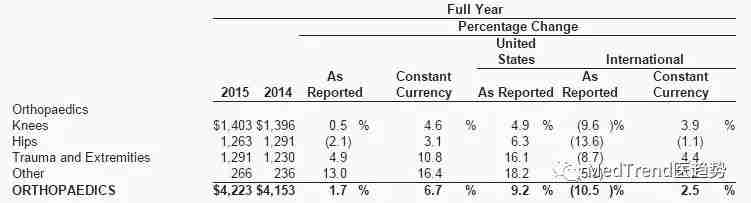

2015年:

膝盖业务美国+4.9%,国际市场-9.6%(受汇率影响);

髋关节业务美国+6.3%,国际市场-13.6%(受汇率影响);

创伤业务美国+16.1%,国际市场-8.7%(受汇率影响)。

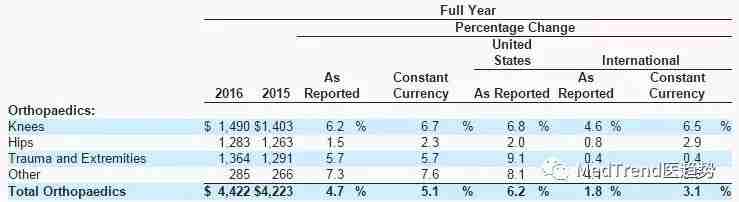

2016年:

膝盖业务美国+6.8%,国际市场+4.6%;

髋关节业务美国+2%,国际市场+0.8%;

创伤业务美国+9.1%,国际市场+0.4%。

2017年第一季度,史赛克骨科业务销售额11.4亿美元,同比增长7.4%,剔除收购0.6%的影响,本季度净销售额同比增长7.2%,其中9.9%的单位数量由于价格较低而部分抵消了2.7%。

膝盖业务同比上升8.5%(美国+7.4%,国际市场+11.6%);

髋关节业务同比上升1.2%(美国+2%,国际市场-0.1%);

创伤业务同比上升7.6%(美国+10%,国际市场+3.6%)。

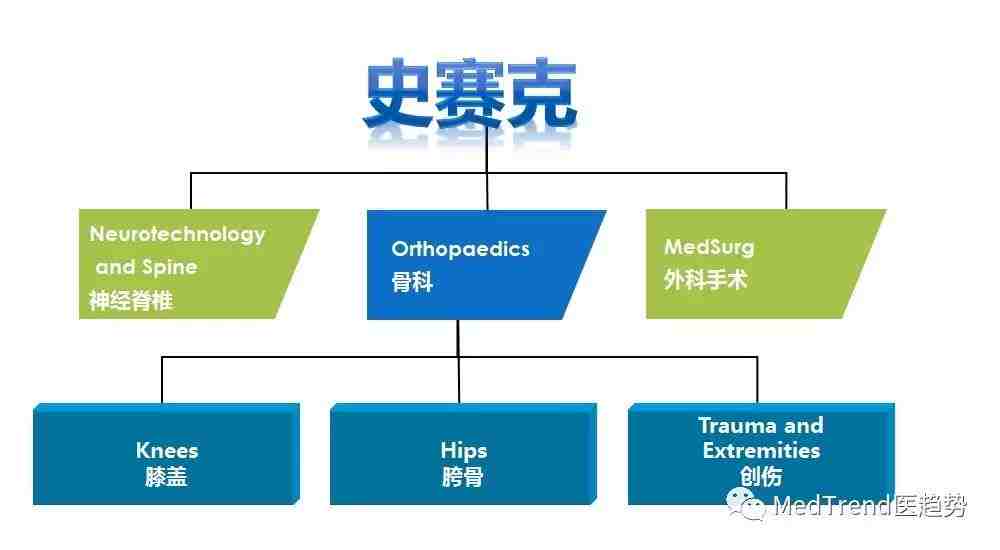

史赛克骨科相关产品包括膝盖、胯骨等关节产品,创伤产品,脊柱产品(神经脊椎BU)。

包括髋关节,膝关节和肩部植入物的联合替代产品等,目标是生产正确的手术和合适的患者正确的种植体。

关节植入物产品 |

Hip Replacement Systems / 髋关节置换系统 Knee Replacement Systems / 膝关节置换系统 Shoulder & Elbow Systems / 肩 & 肘系统 Bone Cement / 骨水泥 Sports Medicine, Joint Preservation / 运动医学 Bone Substitutes Soft Tissue Repair Software / 软件 Computer Assisted Surgery / 计算机辅助手术 |

▲ 部分膝关节置换产品

包括髓内钉,插管螺钉,外固定装置,板和相关仪器等,史赛克致力于改善手术治疗和满足个人患者的需求。

创伤产品 |

Hip Fracture / 髋部骨折 Upper Extremity and Hand / 上肢和手外科 Lower Extremity and Pelvis / 下肢和骨盆 Foot and Ankle / 足踝 Peripheral Nerve Repair / 外周神经修复 Trauma Navigation Surgery / 创伤导航外科 Software / 软件 |

▲ 部分创伤类产品

史赛克全系列脊柱类产品。

脊柱产品 |

Cervical / 颈椎产品 Thoracolumbar / 胸腰椎产品 Minimally Invasive Spine Surgery / 微创脊柱手术产品 Interbody/Vertebral Body Replacement / 椎间/椎体置换系统 Bone Substitutes / 骨替代产品 Spine Navigation Surgery / 脊柱导航外科 Software / 软件 |

▲ 部分脊柱类产品

美国史赛克公司早在1986年及1988年便通过代理公司分别进入台湾及中国大陆市场。1994年,史赛克在香港成立办事处(正式进入中国市场),并于2000年在北京、上海、广州及成都设立代表处,2006年正式成立大中华区。

目前史赛克在中国有本土化的工厂,并且分别在多个城市设立维修中心,能为客户提供及时可靠的服务。

• 1986年 进入中国市场

• 1988年 在台湾设立办事处

• 1994年 在香港成立史赛克中国有限公司

• 2000年 在北京、上海、广州、成都设立办事处

• 2005年 举行中国区董事会议

• 2006年 成立史赛克大中华地区,史赛克(北京)医疗器械有限公司

• 2008年 在中国苏州建立工厂

• 2008年 在武汉设办事处

• 2009年 成立中国区技术服务中心

• 2010年 在西安设立办事处

• 2011年 第一家将“移动教育服务展示中心”推向市场的公司

二十世纪三十年代末,美国密西根大学整形外科一位名叫Homer Stryker的年轻好奇医生发现,某些医疗产品出现了短缺,不能满足他以及他的病人的需要。他没有接受当时医疗设备条件的限制,而是发挥他的创造性思维,发明了几种令整个医疗界都为之兴奋的新产品,有些至今都是非常好用的产品,比如“翻身床”,医疗专业人员可以用它来旋转不能移动的病人;比如医疗史上使用最为广泛的产品之一“摆锯”,摆锯使医生能够切开坚硬的物质,但又不会伤害里面的皮肤。

这位以发明手术器械为开端的医生所创立的公司,经历数十年,在骨科领域成为了全球TOP3.

从2005年跻身全球骨科 top10开始,史赛克在骨科领域的表现一直增长良好。

自2008年以来,史赛克就一直与骨科领域的老大强生DePuy互不相让,两者轮番坐上全球第一的宝座直到2012年,强生收购辛迪斯后坐稳了骨科头名;但没想到的是,第二的位置史赛克也没能保持多久,2014年排名第三的捷迈收购邦美超越史赛克成为全球第二。

从史赛克的历史可以看到,自成立以来,它一路开拓新领域或是提升排名的方式都是通过收购完成的——收购Osteonics公司,进入关节骨科植入领域;收购DIMSA公司,进入脊柱固定领域;收购Osteo公司,进入创伤领域……

在开拓中国市场也是如此,2013年,史赛克以7.64亿美元(溢价66.7%)收购创生公司可谓是沸沸扬扬:

创生是中国本土骨科领域排名第一的企业,在创伤和脊柱本土企业里数一数二。收购了创生以后,史赛克在中国市场,尤其是中国二、三级市场的占有率有很大的提高。而且,以后参与招标时,史赛克作为外资产品可以使用合资企业的品牌,以国产医疗器械的名义进入市场,获得更大的利润。很多外资企业,比如美敦力等都是这样布局的。

回到全球市场,2014年当捷迈宣布收购邦美以后,市场有传言史赛克将收购施乐辉,业内人士都是非常相信的,以至于施乐辉的股票当天一度飙升7.7%。只是,到最后也只是一个乌龙。

其实,如果史赛克能跟施乐辉合并应该是很有利的,他们的产品线比较相近——施乐辉的内窥镜位列世界第一、骨科创伤位居世界第二,两者合并之后可以达到几乎“垄断”市场的地位。

如果史赛克收购了施乐辉就能稳坐骨科全球第二的位置,甚至很有可能争一保二。

通过收购将史赛克推上了全球骨科第一,同样是由于其他公司的收购将史赛克挤到第三名。未来,史赛克会不会再进行一次完美的收购实现反超呢?我们很期待。

医疗行业的未来是人工智能、大数据,骨科领域也不例外。史赛克在“黑科技”研发上的布局也很有远见。

2013年,以近17亿美元收购了Mako Surgical(骨科手术机器人排名第一),主要是看中Mako Surgical的骨科机械辅助手术设备与相关技术,以强化史赛克在关节重建手术医疗设备与配套器材市场地位。

主要产品:MAKOplasty®

MAKOplasty®包括具有令人惊叹精确性的RIO® 机械臂系统和创新性的髋膝关节假体系统。二者突破了传统工具的限制,用微创的手术方式,精确植入假体,恢复自然的髋关节和膝关节。

在这个领域,史赛克的竞争对手包括美敦力的Renaissance®、捷迈的RosA®、以及强生在2015年宣布跟谷歌一起自主开发手术机器人。

新技术永远是立于不败之地的重要筹码之一,希望以创造研发起家的史赛克能保持核心竞争力。

虽然外资巨头仍然占领着中国骨科市场(主要是关节和脊柱,创伤领域国产已占优势),但是由于骨科植入物的注册证准入严格,以及中国企业已经解决了新材料和软件建模的技术(都是从外资巨头出来的精英),在中国市场想要守住江山也不是易事。

这也是史赛克在中国市场目前面临的巨大挑战。包括市场法规准入,渠道整合等问题。

前史赛克(Stryker)中国区总经理金路(William Jin)是在2008年上任的,在2017年4月离任。之前在美敦力大中华区担任Business Director。

目前史赛克中国区的新CEO还没正式宣布(应该已尘埃落定),让我们拭目以待。

成为世界上发展最快,最受瞩目的医疗技术公司

使命:

和我们的客户一起,创造大健康更好的未来

承诺:

为你而存在

喜欢多元化、结果为导向的人才

史赛克喜欢以结果为导向的候选人(典型的美国公司用人风格),将正确的人员与正确的“角色”相匹配,致力于员工的高度参与。

但受中国市场环境影响,前两年公司面临一些人员架构调整

创造,创新与成长

在史赛克,员工享有绝对信任和自主来完成明确的目标,并且在个人能力和潜力的基础之上获得职业发展机会。

史赛克不会将员工限制在既定的职业道路上,相反,会提供充分的机会让员工能够在不同地域、不同职能上横向或纵向地得到发展。

对于注重结果的人才,史赛克给予他们足够的帮助和空间来持续地学习、进步和奉献。史赛克相信充实和具有启发性的工作任务能不断强化员工的个人优势和才能。正是这种对人才的重视激励员工每天努力工作,提供超出顾客预期的高品质产品和服务,为患者谋福利。

部分资料参考:

http://www.stryker.com/

https://en.wikipedia.org/wiki/Stryker_Corporation

你还可以看:

全球顶级医疗器械巨头——IVD篇

全球顶级医疗器械巨头——心血管篇

全球顶级医疗器械巨头——影像篇

点击图片即可阅读原文

本文是医趋势原创文章,谢绝转载

欢迎分享到朋友圈~

MedTrend ∣ 医趋势

医疗前沿资讯 | 趋势观察洞见 | 组织与领导力 | 人才解决方案

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。