在线教育行业发展将走向何方?

如今的在线教育行业可以用两个词来形容:方兴未艾、荆棘丛生。 蓬勃发展中又遇到不少障碍,为什么会发展成为这样一个略显矛盾的市场?未来行业的发展又将走向何方?

市场概况:千亿市场,万亿空间

2016年,在线教育的市场规模已经超过了1500亿,今年年底,预计接近2000亿。这个市场规模乍一看并不是庞大的市场,但是如果我们看到在5年前的2012年,市场规模才700亿,就会发现市场的增长速度很惊人。平均的年增速超过了20%。同时,在线市场的用户规模也超过了1.6亿。

图:中国在线教育市场规模

数据来源:艾瑞咨询、芥末堆

图:中国在线教育用户规模

数据来源:艾瑞咨询、芥末堆

由于占据了人多的优势,我国的在线教育市场在全球也占据了很高的比重,超过10%。但是,回归国内来看,在整个教育市场中,我国的在线教育规模只占了2.2%。虽然现在普遍认为在线市场无法颠覆线下教育市场,甚至只能作为其辅助存在,那么我们保守估计,如果5年后在线教育能占据整个教育市场规模的10%,那么也将达到万亿市场。

这么庞大的市场规模意味着什么呢?它表示,在在线市场的多个细分赛道中,都有跑出独角兽的可能。比如上个月,猿辅导就从工具类应用中跑了出来,估值超过10亿。

那么,是什么推动了市场的飞速发展呢?

首当其冲的是政策支持带来的财政支持。政策规定,各地每年的教育经费中,要把不低于8%的资金用于教育信息化的发展。由下图可以看出,财政补贴是逐年上升的。今年的补贴超过了2700万元。

图:财政对教育信息化拨款金额

数据来源:Wind,《教育信息化十年发展规划(2011-2020年)》

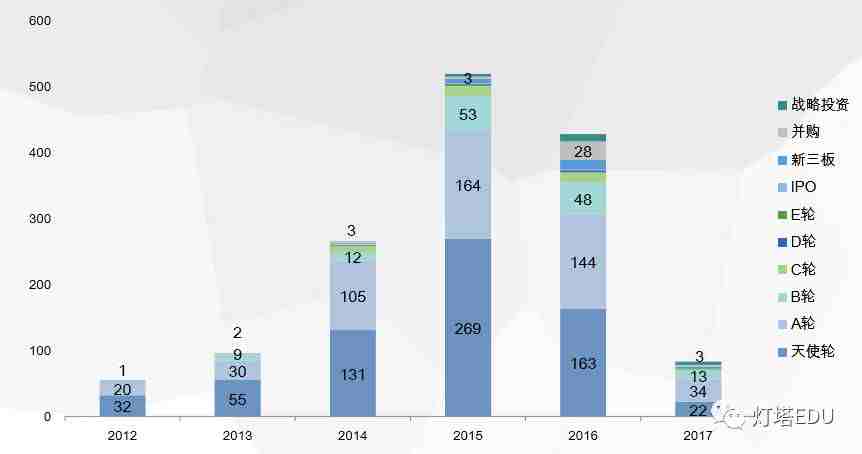

其次是,资本市场的介入。大家可以看到,2013年到2014年,是投资机构开始大规模进入市场的时间段。这里的统计数据是32亿,但是市场广泛流传的版本是,2014年有44亿的资金涌进了市场。直到2016年,在线教育融到资的公司有140家,一共拿到了接近150亿的资金。从今年的数据来看,与去年相比有所回落,但是幅度也没有太大。

图:中国在线教育市场融资金额

值得注意的是,在这些投资机构里面,除了财务投资为主的投资机构以外,还有大量传统的线下投资机构,比如新东方、好未来,以及互联网巨头,比如阿里、腾讯。不同背景的投资者进入,也让整个市场的竞争格局变得更加的复杂。

最后也是最直接的一点,就是科学技术的发展推动了在线教育行业的进步。举例来说,现在很流行的直播课程,依赖于多人同时视频技术的发展;目前应用广泛的自适应学习,以及口语和作文的线上自动批改,也依赖于人工智能技术的发展。

发展历程:从平台到工具,从幼教职教到K12的探索

我们可以看到,刚刚所说的几个因素中,无论是技术发展还是政策支持,都有一个缓慢发酵的过程。那么,是什么导致了市场的突然爆发呢?那就是在2013年下半年,Coursera传入了中国,它就像导火索让在线教育传播开来。

很多人可能都听过Coursera,它是MOOC课程模式的主要代表,MOOC是指大型开放式网络课程(massive open online courses)。2013年,香港科技大学、复旦大学、上海交通大学等宣布加入Coursera平台,北大、清华大学、香港大学等宣布加入另一个大型MOOC平台edX,引发了在线教育整个行业的浪潮。截止目前为止,Coursera平台上有超过2000门课程,注册用户超过2500万。

在MOOC带来的热潮后,我国的在线教育市场也进行了符合国情的探索。主要发展出了几种模式。

模式01 课程平台最早发展起来

课程平台是最早发展起来的主要是因为它与传统的线下教学模式相近。同时,它的盈利模式清晰,也就是该对什么产品收费,对哪些人收费。最后,比较重要的一点是,用户的付费意愿比较强。直到目前为止,课程也仍然是在线教育里用户最愿意付费的产品。

在课程平台里,有一些是内容自行生产,也有一些专门做课程的整合。之前比较传统的方法是做录播,现在大部分机构都转向了做课程直播。在市场爆发初期,也有很多机构尝试了对课程全免费的获客模式。

到目前,课程平台整个市场也逐渐呈现出一些规律。目前市场大概可以分为三个梯队,大型机构中,面向的人群大多是语言或职业考试培训,很少有针对K12市场的。其次,都是课程自行研发的机构,最后是有互联网基因的平台,基本都是做课程整合。

数据来源:艾瑞咨询

下面我们分别通过一个成功和一个失败的案例来进一步了解。

成功案例

新东方:依靠品牌背书,实现线下向线上的延展

新东方在线今年三月挂牌了新三板,它的成功来自于线下新东方的品牌背书和资源支持。除了极少的自动批改业务,新东方几乎所有业务都是在线课程,主要是国内考试,比如四六级,以及出国的考试。

其中,酷学网是主要做课程直播的平台。2016年,新东方在线实现了4.6个亿的收入,毛利率达到72.48%,但是由于三费过高,ROE只有10%左右。【ROE:净资产收益率】

图:新东方网的收入结构

数据来源:新东方网路演资料、安信证券

失败案例

YY 100教育:流量不足,负面新闻频出

2014年初,欢聚时代把旗下的YY教育分离出来,成立了100教育。当时打的口号十分响亮,叫做“颠覆新东方”。口号出来三天之内,新东方的股价下跌了14%。

因为在当时看来,YY100教育的成功几乎是必然的:背靠欢聚时代,得到两年投入10亿资金的承诺,名师全部从新东方挖来,前期完全不用学生付费,以及YY擅长的多人语音系统作支撑。但是,仅仅一年多以后,100教育的经营业绩十分惨淡。拿四六级课程来说,注册用户达到了2万,但是听课人数不到2000,完课人数更是不到500。而对比同期开课的新东方在线,四六级课程的注册人数为3万,听课人数为3000,完课人数超过1000。

YY100教育的失败,直接的原因是补贴一旦减少,名师开始流失,导致用户流量减少的恶性循环。但从模式上来说,它也印证了一点,就是在以往互联网平台上靠烧钱烧出龙头企业的模式,在线上教育领域行不通。靠补贴来的用户并不能持久,只挖名师也还不够,必须要形成自己的课程体系。

模式02

O2O家教15年爆发,16年泡沫破灭

O2O家教市场爆发的主要原因是当时O2O概念很火,被运用到各个领域,加上在线教育的持续升温,于是诞生了一个爆款。在2015年,诞生了2000多家O2O家教公司;在2015年的1-6月,就有10家公司获得了融资。当时比较出名的有疯狂老师、请他教、跟谁学等等。在发展初期,O2O家教的模式就和打车、外卖平台类似,学生在平台上寻找老师,老师上门教学。平台对老师和学生进行双向补贴。

图:O2O家教初期的商业模式

但是,仅仅一年以后,市场的发展超出所有人想象。与YY100教育和梯子网的失败不同,这次是整个市场全军覆没。

我们可以看到,在不到半年时间里,疯狂老师作为行业龙头,月活从90万跌到了20多万;

跟谁学从44万跌到了10万。

回顾市场的发展,首先是资本寒冬直接刺破了泡沫。

其次,这也验证了家教O2O确实是伪需求。因为在教育领域,名师本来才是供不应求的一方,让老师提供上门讲解服务,极大降低了效率;其次,与打车和外卖市场不同,教育很容易产生粘性,从而使交易由线上转为线下私自进行。

模式03

工具类:切入K12为教学提供辅助

我们前面提到,在线课程避开了K12市场,专注于K12的O2O家教又失败了。工具类的教学应用成功了。它找准了自身定位,主要用于辅助传统线下教学。

我们在一个完整的学习场景中来看各类产品的切入方式:

以上的学习流程,跟我们小时候很不一样,而且,它不仅仅存在于想象或试点中,已经基本得到了普及。举例来说,面向小学生的一起作业网,已经有了2700万用户,覆盖了1/3的公立小学;

主要面向中学生的猿辅导,旗下的小猿搜题用户量超过8500万;而面向大学生的批改网,高校覆盖率超过了90%。

从产品角度来看,目前有题库、搜题、批改、家校通讯等工具类应用。照目前的发展趋势来看,产品功能融合的趋势明显。比如作业帮、一起作业网以及刚刚融到资的猿辅导。

数据来源:艾瑞咨询

案例分析

一起作业网:B端获客,C端收费的商业模式

从产品设计角度来看,它一共有三个产品,分别是一起写作业,家长通和UStalk。一起作业网是其最早期、最核心的产品,可以为老师提供在线布置作业和作业的修改。它当时的推广是从老师入手,从老师端获取了大量学生用户,并承诺不对这部分业务收费。

后期,一起作业网把其中与家长通讯的部分单独划分出来,不仅仅提供学生成绩,还提供教育资讯和家长的社区。这部分虽然也不直接盈利,但是锁定了直接的付费人群。在获得了品牌影响力以后,它推出了外教1V1的直播平台,成为了主要的盈利来源。

模式04

教育信息化

如果按照TMT行业“硬件”——“软件”——“内容”的价值传递规律,那么,底层的教育信息化是发展最久的赛道,也是其他产品发展的基础。从教育与互联网结合开始,我国的教育信息化就开始发展,距今已经快20年。

但是,我们往往将2012年,进入智慧化阶段作为一个分水岭。在2012年以前,教育信息化主要用于提升教务管理水平;而2012年以后,它着实改变了老师的教课方式和学生的学习方式。

图:近5年教育信息化进入智慧化阶段

教育信息化主要分为两类产品,以投影仪、白板等产品为主的硬件,和云服务、数据服务。

案例分析

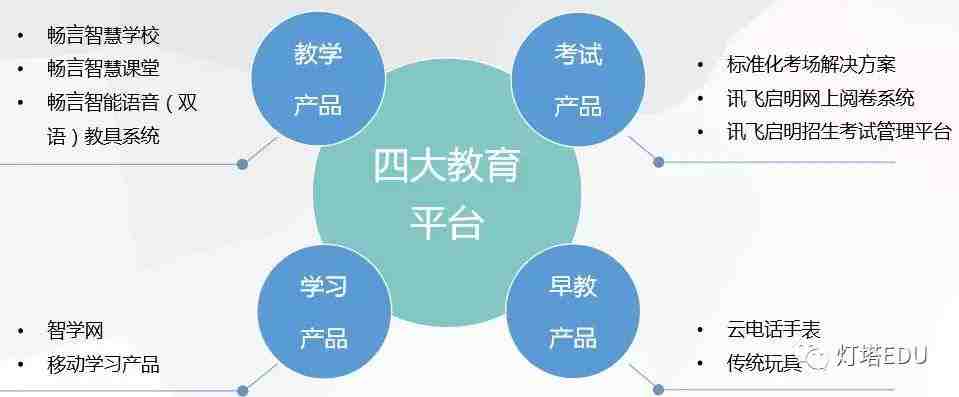

以教育信息化的龙头企业科大讯飞为例,它最初的核心教育产品是畅言系列,就是为教室提供投影仪和电子白板;畅言系列覆盖全国20 多个省份,服务的中小学生5000 多万。也开发出了基于人工智能的考场、招生和学生学习方案。2016年营业收入33.20亿元,教育类营收9.11亿元,智慧化课堂是2017年重点发展方向。

图:科大讯飞教育类产品

数据来源:公司公告

发展趋势:机会或在K12和2C端

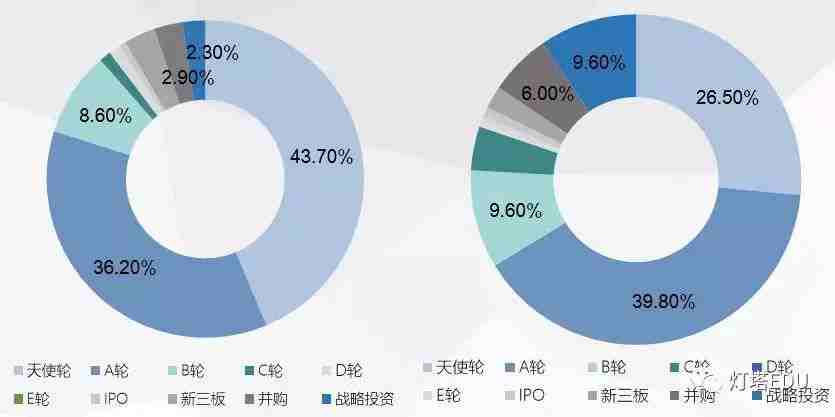

首先,行业并购趋势将会增强。经过了几年爆发式的发展,投资机构对市场的广泛布局已经基本完成。反应在投资轮次上,就是投资项目减少,而投资的轮次靠后。2016年,整个在线教育市场融资事件是428次;而截至17年6月,融资事件才83次。

图:我国在线教育行业融资轮次

数据来源:艾瑞咨询

我们再来进行一个同期对比。今年上半年和去年同期相比,天使轮和A轮的融资比例在减少;相对应的,并购和战略投资的比例却有所提高。在这种背景下,我们可以多关注新东方、好未来他们的投资方向。

图:2016年1-5月(左)和2017年1-5月(右)我国在线教育行业融资轮次占比

数据来源:艾瑞咨询

其次,市场发展的重心重新回到了K12战场。在线教育刚刚起步的时候,市场对K12的在线教育都抱有怀疑态度。主要原因是,中小学生没有那么多机会用电脑上网;而且,要他们自觉去网上听课查漏补缺,好像是不可能的。

再加上当时做K12失败的梯子网、YY100教育的失败,更让K12市场看起来难以进入。所以我们看到在2014年时,除去高等学历教育,在线教育市场规模最大的是职业教育。而仅仅过了四年,K12的在线教育市场就从22.5%上升到了33%,成为了规模最大的细分市场。

图:中国在线教育细分市场结构

数据来源:艾瑞咨询

为什么会发生这样的变化呢?第一,是我们刚刚提到的,工具类产品以教学辅导的定位切入了市场;第二是,移动网络的普及速度超过了想象。从2014年到2017年,中小学生的用户数量直线上升,成为了人数最多的群体。这个趋势现在仍然没有停止。2016年底,手机端的在线教育用户数量接近一亿人,同比增长了84.8%。

图:中国在线教育用户年龄结构

数据来源:艾瑞咨询

图:手机在线教育用户规模

数据来源:艾瑞咨询

第三个趋势是,在TO B市场,呈现出了水深鱼大的状况。也就是说,市场发展空间大,但是里面的机构也体量巨大。大部分TO B的机构从事的都是教育信息化业务。

而在整个教育行业的117家上市公司中,从事TO B业务的在线教育机构占比达到了78%。这也意味着,在教育信息化的市场中,新进入者的门槛非常高;但也仍然存在一些机会,比如当下热门的直播所对应的软硬件机构。

第四个趋势是,to C 市场是风险也是机遇。在to C市场,呈现出了完全不同的情况。在整个在线教育市场中,超过一半的项目都从事to C业务;但同时,有70%的机构处于亏损状况。

对于不同的产品,亏损的原因也并不相同。对于在线课程产品,正如我们刚才所说,它的盈利模式清晰,客户也愿意为之付费。但目前问题是,它的营销成本过高,导致利润率非常低。在品牌影响力很强的上市公司中,营销费用占比已经接近30%;对于初创企业而言,更是远超这个数字。

70%的企业用于百度搜索和百度推广。我们以留学领域举例,每一次客户点击相关词汇的价格是200元,平均30次点击才能产生一个付费用户,那么每个客户的获客成本就达到了6000元。在其他领域,获客成本也平均超过5000。

对于工具类应用而言,他们是天生的导流工具,但是目前盈利模式仍然不清晰。按盈利模式划分,一般有三类:第一类是走B2B2C路线,对学校收费或者等待后期向家长收费,典型的代表是批改网;

第二类是发展衍生的直播课程,这是目前的主流。典型的代表是猿辅导。第三类是仍在持续免费模式,不着急盈利,等待机会向社交、金融、大数据等等方向转型,典型的代表是一起作业网。所以总的来说,机遇与风险并存。

本报告作者为清科资本分析师蒋凌子,联系邮箱:[email protected],重点关注教育、消费升级等领域,如果您对在线教育感兴趣,欢迎联系。

灯叔推荐阅读:

————我是分割线————

灯塔EDU的每一篇文章,都会注明作者和来源(除非实在找不到),文章版权归作者所有。如果原作者不同意,请与我们联系(微信号qq948645101)

↓点击阅读原文查看更多精彩内容

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。