美国住宅市场4月报告:美国房价中位数为43万美元

库存连续6月增长,CPI超预期搅乱未来成交量

2024年4月份,美国待售住宅为73.4万套,同比上涨30.4%,实现连续第6个月份的正增长。

2024年年初至今,美国待售住宅库存量已创下2020年以来的最高水平。尽管美国待售库存量相比过去3年明显改善,但仍不及疫情爆发前(2017年-2019年)的平均水平,待售库存降幅约为35.9%。但与3月份37.9%的跌幅相比略有改善,说明美国待售住宅库存量正在逐步改善。

与前两个月相同的是,4月份,价格在20万-35万美元区间的住宅库存量增长最为显著(+41 %)。这部分住宅的增长主要是由于美国南部地区供应了数量较多的小型经济适用房。

已签认购合同但未实际交付的住宅数量,同比增加了6.3%。

受4月份美国CPI数据超出市场预期的影响,美国30年期抵押贷款利率上涨。

八成潜在卖家仍“举棋不定”,其中近半数“被锁定”的卖家等待利率降低后再进行交易。

因此,下个月我们可能看到“已签认购合同但未实际交付房源”增长速度放缓。

如果抵押贷款利率在未来几个月仍保持在高位,那么房地产市场可能重回“稀缺模式”,正如几年前那样。对于买家来说,意味着找到理想住宅的几率越来越小,可能继续促进“租房市场”的火热。

新房源方面,4月份,卖家数量有所增加,新挂牌房屋数量为43.2万套,同比增加了12.2%,提振了整个住宅库存量的增长。

从具体城市和地区来看。

待售房屋方面,南部(43%)、西部(27.4%)、中西部(17.6%)、东北部(4%)地区的待售住宅同比上涨。美国50个“主要城市”中有45个城市的待售住宅同比增加,其中7个城市的库存明显超过疫情前水平。库存增长最快的城市包括坦帕(+69.5%)、奥兰多(+64.2%)和杰克逊维尔(+59.1%)。值得注意的是,尽管库存增长率有所提高,但大多数城市的库存水平仍低于疫情前水平。

新房源方面,南部(19.7%)、西部(18.4%)、中西部(7.5%)、东北部(2.9%)地区的新房源同比上涨。美国50个“主要城市”中有48个城市的新房源同比增加,增幅最大的城市包括西雅图 (+ 46.5%)、圣何塞(+40.6%)和奥斯汀(+36.1%)。

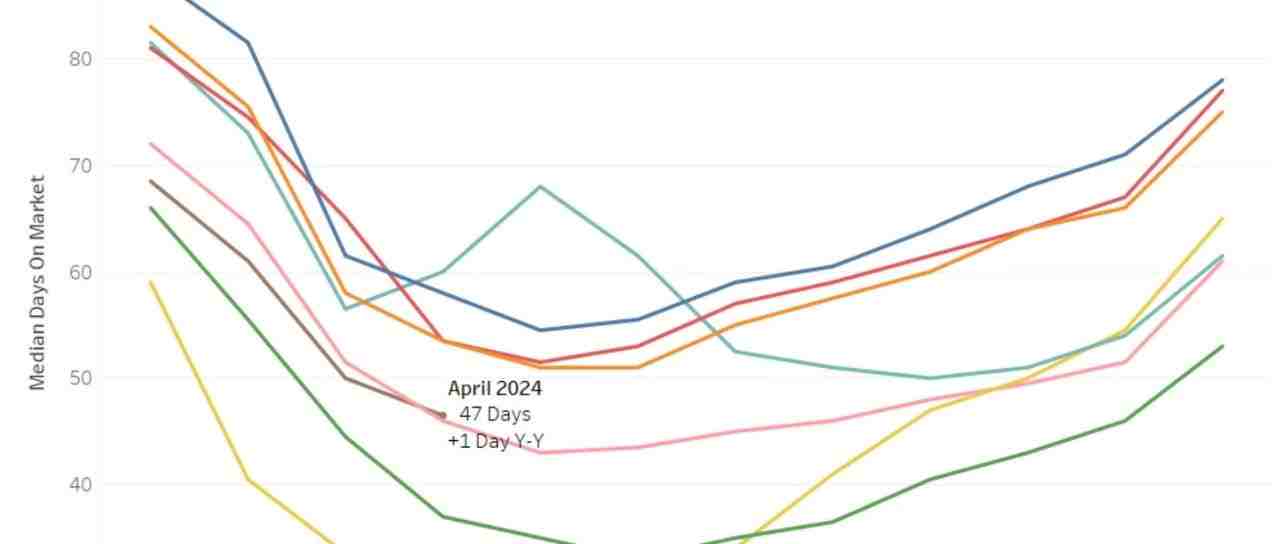

除南部地区,各地区的房屋交易速度增快

4月份,美国典型住宅在市场上的销售天数为47天,比去年同期增加了1天,相比2017年-2019年的市场平均少了7天。

从各地区来看,中西部、东北部和西部地区的住宅销售天数同比减少2天,但并非所有地区的住宅销售速度在加快,南部地区的房屋销售天数同比还增加了2天。

在美国50个“主要城市”中,26个城市的住宅销售天数减少。其中,堪萨斯城(-15天)、拉斯维加斯(-11天)和罗利(-10天)的降幅较大。

美国房价与去年同期持平

4月份,美国房价中位数为43万美元,与去年4月份的房价趋同。但与去年相比,市场中出现了数量更多的小型经济适用房,尤其是南方地区,这种房屋结构的变化使整个美国住宅市场中位价保持基本稳定。

虽然房价中位数没有变化,但按每平方英尺调整后,房价中位数实际上是增长的(+3.8%),这说明尽管库存同比增加,但美国住宅仍然保值。

此外,房价与去年虽然持平,但购房成本显著增加。与去年4月份相比,八成左右的住宅每月还贷额增加了6.9%。

具体城市来看,布法罗(+14.0%)、克利夫兰(+13.4%)和罗切斯特(+11.4%)的房价增幅最大。

注:本文内容翻译整理自Realtor(美国房地产协会),不作为投资建议,仅供投资人作为了解市场的学习资料。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。