2023年液冷计算服务器报告

液冷服务器行业,是指组装和生产以液体进行冷却降温器械的服务器行业。该行业为近年来的新型行业,受到下游数字化和人工智能行业的大量需求,推动市场规模的发展。液冷服务器被集中应用于数据中心,目前属于冷板式液冷服务器向浸没式液冷服务器过度阶段。在未来几年内,中游出货量将持续增长,满足下游市场的需求。

1、液冷服务器行业定义

液冷服务器行业是指,组装和生产以液体作为冷却源,进行热交换达到降温效果的服务器行业。随数字化和人工智能等行业对算力需求快速增加,传统风冷服务器在数据中心降温效率低和耗能高,大型数据处理中心的电力费用可占日常运营成本的50%~60%,而其中超八成的耗电量需用于处理器的散热降温。为解决高负荷运作的计算机,更高效的液冷服务器已经取代传统风冷服务器而广泛应用。近年来大型信息处理、信号运营商、云计算和人工智能等领域的快速发展,预计在未来几年,该行业继续保持高速发展。

2、液冷服务器行业分类

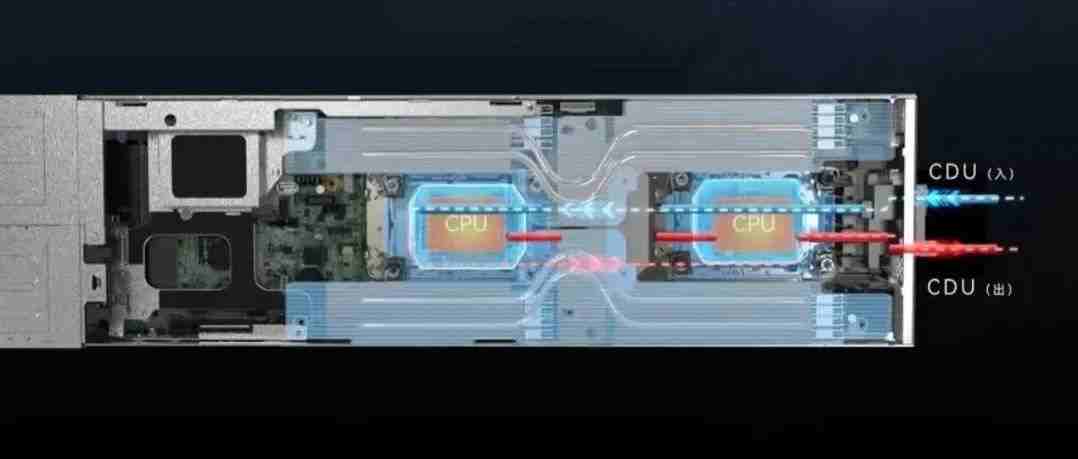

根据散热方法,可以将液冷服务器分为直接液冷和间接液冷两类。其中直接液冷包括喷淋式液冷系统和浸没式液冷系统,间接液冷有冷板式液冷系统。

3、液冷服务器行业特征

低能耗:提高电力使用率,减少电能损耗

液冷服务器可减少对电力的消耗,数据中心可将更多的电能用于提高算力。为实现绿色低碳和可持续发展的目标,根据国家政策《新型数据中心发展三年行动计划 (2021-2023 年)》要求数据中心的电能利用效率需降低到1.3以下。传统风冷系统面临管道传输的能源消耗,又因为液体的高比热容、简易降温流程和循环使用的特点。

高散热:优异的导热能力

液冷服务器拥有更高效的散热能力,保证计算机的稳定运作。因液体导热性能远优于气体,同体积液体可带走热量是同体积空气的近3,000倍,且导热能力是空气的25倍。

高保护:保护机器运作,优化工作环境

液冷系统采取无风扇设计,降低对机器的损伤和提供更安静的室内环境,且有多种液体可做选择。传统的风冷系统强劲的风力不仅会对计算机产生损失,并且会造成大量的噪音影响室内环境。矿物油作为一种性价比较高的冷却液,拥有无毒无味不易挥发和燃点较高的特点,但是其粘性较高,容易在设备表面形成残留。另一种冷却液是氟化液,其最大特点是优异的化学惰性、电气绝缘性能、热传导性,并且是目前最安全且广泛使用的冷却剂。

强适应:减少空间占有率,拥有稳定物理属性

液冷服务器安装程序简易快捷,且不受地理因素影响。传统的风冷系统需要安装冷热通道配置、冷却器、机房空调和各种处理单元等,因此会占据处理中心更多的物理空间。但液冷系统不用搭配末端的空调系统,因此空间利用率较高,可合理布局更多的计算器或服务器,已到达效率最高化。

4、液冷服务器发展历程

根据液冷服务器的发展历史看,国外公司IBM于1967年率先实现了首台冷水冷却系统计算机System360,虽然中国的液冷行业发展相对较晚,但其技术后来居上。2011年中科曙光开创了中国液冷行业的先河。在后续5年中,华为、浪潮信息等和包括中科曙光在内的中国厂商逐渐布局市场并开始大量生产。2019年至今,中科曙光依旧保持行业领先地位,且各大厂商的液冷技术突飞猛进。

5、液冷服务器产业链分析

上游环节涉及连接器、冷却液和冷却液分配单元等零部件,这些零部件多数为金属和化工产品;中游环节是装配液冷服务器;下游环节包括数据中心、云计算、人工智能等领域的企业客户。

产业链上游

1)中国连接器市场规模持续扩张,原材料加工成本同比降低5.9%至11.2%。连接器是电子设备产品的关键元件,其已被广泛应用到汽车、通信、安防等领域。

2)第四代含氟制冷剂技术突破,化工行业投资力度加大。冷却液可分为氟化学物质和烃类两类。第四代制冷剂已在部分发达国家使用,但中国还未大规模使用。

3)国家产业政策支持,CDU下游需求放量,技术进步。“十四五”期间为推动新能源转型和加速碳达峰目标,国家政策相继出台多个政策,带动包括冷却液分配器单元产品的需求量。分布式CDU的创新应用可以完成单台存储服务器无法完成的超大规模问题求解。

产业链中游

液冷服务器行业的中游市场包括液冷服务器制造和装备企业,例如浪潮信息、中科曙光等,和大型互联网企业阿里巴巴等以及电子产品企业华为等企业。

1)液冷服务器行业的中游市场准入门槛高,且处于加速增长阶段。液冷服务器行业的技术门槛较高,需要企业具备较强的技术实力和品牌影响力,同时也需要企业具备较为完善的售后服务体系和客户资源等同,因此浪潮信息、超聚变数字技术有限公司和少数企业主导了市场,市场竞争格局较为明朗。

2)扩展全产业链,布局新能源领域。2023年4月华为新发布“全液冷超充架构”,其中包括液冷电缆、液冷充电枪、冷却液、液冷水泵。全液冷设计的最大输出功率可达600kW,最大电流600A,增加设备使用寿命。液冷服务器进入新能源市场,打造液冷概念。

产业链下游

液冷服务器行业的下游市场主要由需要进行服务器运算和维护的大型企业。1)下游行业市场情况呈现出高度集中的态势。2)数字经济作为行业驱动力,带动液冷产业链的完善和进步。中国物联网、大数据和人工智能等领域的发展,需要完善且高效的数据中心作为根基。

6、液冷服务器行业规模

中国液冷服务器行业是作为近年来的新型行业,其市场规模从2017年的9.9亿元增加至2022年的55.3亿元,预测至2027年市场规模可达347.3亿元,2023年至2027年年复合增长率为51.0%。

中国液冷服务器行业市场规模呈现快速增长趋势,其原因在于:1. 传统风冷服务器无法满足散热需求,逐渐被液冷服务器替代,液冷技术升级,降低能源消耗。传统风冷系统只能满足 2.7kW/机柜的数据中心散热,其已无法满足高性能计算和大规模数据处理的需求,而液冷系统可满足2.7-30kW/机柜的数据中心散热。2. 下游市场的需求拉动,近年来云计算、大数据和人工智能等数字化领域快速发展,为液冷服务器提供市场空间。

未来,中国液冷服务器行业市场规模将持续高速增长,其原因在于:1. 国家绿色能源和可持续发展扶持政策,推动液冷服务器广泛应用。2. 数字化转型促进液冷技术进步,加大投入实现全产业链可视化。

7、液冷服务器竞争格局

中国液冷服务器行业的竞争格局呈现出多元化和集中化的特征,有技术壁垒的限制。行业呈现以下梯队情况:第一梯队公司为华为技术有限公司、阿里巴巴集团控股有限公司、联想集团;第二梯队公司为曙光信息产业股份有限公司、紫光股份有限公司、浪潮电子信息产业股份有限公司;第三梯队公司为深圳市英维克科技股份有限公司、广州高澜节能技术股份有限公司、润泽智算科技集团股份有限公司、广东申菱环境系统股份有限公司。

中国液冷服务器行业市场竞争格局分布的主要原因在于,1. 液冷服务器可应用于多个领域,但少部分行业对数据处理需求大。2. 企业部署液冷行业需要投入大量资金和人力,拥有领先的液冷技术能力。

未来,中国液冷服务器行业的竞争格局仍以国内内部竞争为主,小型企业面临失去市场份额和淘汰风险,市场集中度进一步加剧。主要原因在于,1. 中国液冷技术已经形成技术护城河,国外企业进入中国市场受数据安全限制。2. 行业间竞争程度持续恶化,资本积累成为关键因素。

相关文章:

免责申明:本号聚焦相关技术分享,内容观点不代表本号立场,可追溯内容均注明来源,发布文章若存在版权等问题,请留言联系删除,谢谢。

推荐阅读

更多架构相关技术知识总结请参考“架构师全店铺技术资料打包(全)”相关电子书(41本技术资料打包汇总详情可通过“阅读原文”获取)。

全店内容持续更新,现下单“架构师技术全店资料打包汇总(全)”一起发送“服务器基础知识全解(终极版)”和“存储系统基础知识全解(终极版)”pdf及ppt版本,后续可享全店内容更新“免费”赠阅,价格仅收249元(原总价439元)。

温馨提示:

扫描二维码关注公众号,点击阅读原文链接获取“架构师技术全店资料打包汇总(全)”电子书资料详情。

关键词

液冷

指令集

数据中心

液冷技术

液冷服务器

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。