美国房价直逼历史高位

库存增速连续4月放缓

美国住宅资讯机构Realtor数据显示,6月份美国待售住宅为61.3万套,与去年同期相比增加了7.1%,这相当于典型一天可供购买的房屋数量比去年增加了4.1万套。

但是值得注意的一点是待售住宅(也就是库存)的增速已经连续四个月放缓,相比5月份21.5%的增速大大放缓。这意味着什么?论住宅库存增速放缓的根本原因,是潜在购房者和卖方者对“美国房屋抵押贷款利率”有了新的预期。

2022年以来,美联储开启加息周期,房贷利率随之攀升。同时,居高不下的房价也打击了潜在购房者的积极性,导致整个住房买卖市场交易速度放缓。但6月份下旬,市场数据释放了新的信号,即人们开始认为美联储的货币紧缩政策即将走向“终点”,预期宽松的房贷利率重振人们的购房/卖房信心。

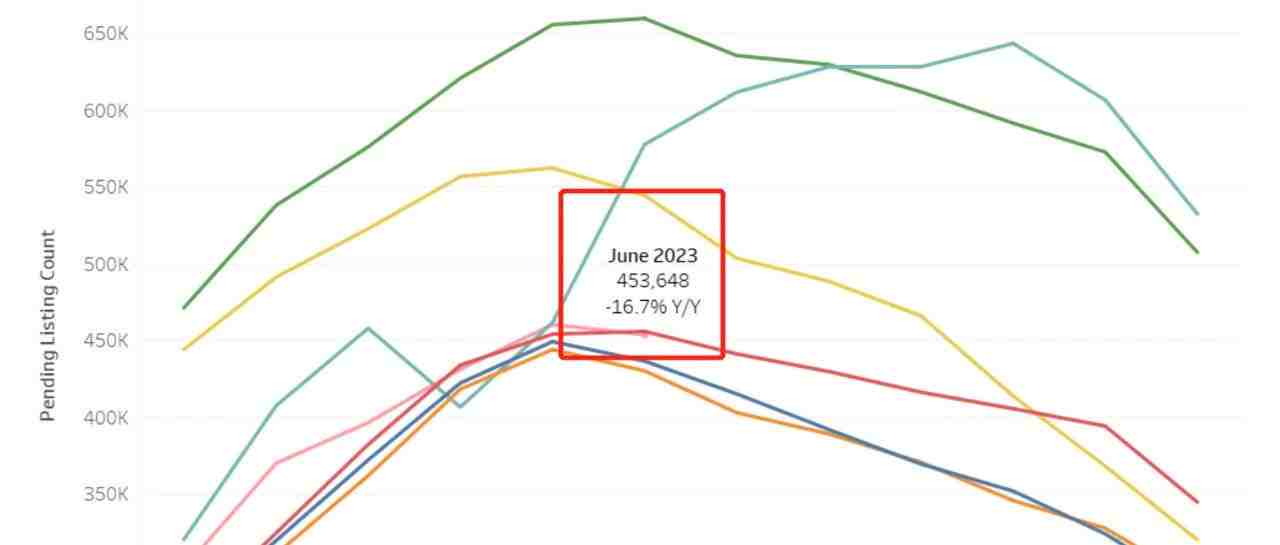

待交付房产数量(即卖方接受了买方的报价,双方就价格达成一致,但尚未完成最终的交易,存在交易终止的可能性,但可能性较低)下降了16.7%,略低于5月份18.1%的跌幅,但较12月份的峰值跌幅(-36.9%)仍有很大改善,这说明住宅交易开始从谷底走出,不断改善并可能形成稳定的增长势头。

据Realtor及 Censuswide的联合调查显示,尽管购房者面临居高不下的房价和抵押贷款利率,但88%的受访者仍希望购房,人们整逐步适应当前高房价和高贷款利率,开始缓慢的进入市场。

与此同时,房利美(Fannie Mae)发布的购房情绪指数(HPSI)显示,住宅交易市场情绪已连续三个月改善。认为“目前是出售时机”的受访者环比增加了8%。

然而,卖家积极的情绪并未转化为数据。因为6月份,新挂牌房源为39.6万套,相比去年下降了25.7%,而5月份,同比降幅仅为22.7%,这说明新挂牌房源的降速呈现加快速之势。此外,目前的新房供应明显不足,相比疫情前的平均数据相比,要低27.6%。从供给端来看,对于房地产投资者来说是一个相对积极的信号。

美国50个“主要城市”的住宅库存同比增长2.8%,远远不及疫情前的常态水平(低约47.1%)。目前库存增长的主要推动者为“南方的大城市”。美国南部地区库存增幅最大(+24.1%);美国中西部大城市的住宅库存数月来首次下降(-5.5%);美国西部大城市的住宅库存(-20.9%)和东北部(-13.4%)也出现下滑。

新房源方面,美国中西部地区新房源下降了23.4%,东北部下降了 24.6%,南部下降了26.2%,西部下降了33.7%。各地区新房源仍远低于2017年至2019年的市场典型水平。

具体城市来看,美国50个“主要城市”中有28个城市的库存下降。其中库存增长最快的城市包括圣安东尼奥 (+65.7%)、纳什维尔 (+65.53%) 和新奥尔良 (+60%)。尽管“主要城市”的房屋库存在增长,但大多数大都市的库存水平仍然低于疫情前的平均水平。

新房源方面,美国50个“主要城市”的新房源数量都出现了下降。西部地区降幅最大,包括凤凰城 (-47.8%)、西雅图 (-37%) 和圣地亚哥(-36.7%)。

住宅销售情况好于疫情前

6月份,美国典型住宅在市场上的销售天数为44天,比去年同期多了14天,相比2017年-2019年的市场平均少了10天,换言之,目前的房屋销售情况与近几年疯狂的市场步伐相比有所放缓,但是大多数城市的住宅销售情况明显好于疫情前。

美国50个“主要城市”中,典型住宅销售天数为37天,相比去年增加了11天。几乎所有地区都出现了这种趋势,美国南部地区住宅销售天数增幅最大(+15天),其次是西部(+9天)、东北部(+7天)和中西部(+6天)。与2017年-2019年(疫情爆发前的房地产市场)相比,西部地区的住宅销售天数增加了1天,其他地区房屋销售速度变得更快了。

美国房价仍处于高位

6月份,美国房价中位数为44.5万元,相比4月份的44.1万美元有所增加,略低于2022年6月创下的44.9万美元的历史高位(-0.9%)。

按具体城市来看,美国50个“主要城市”的房价相比去年上涨了5.4%,超过了全国水平。美国东北部城市的房价增速最快,相比去年增长11.7%,包括辛辛那提(+20%)、罗切斯特 (+19.6%) 、洛杉矶 (+17.7%) 。成交的主要房型面积更高、价格更高,按每平方英尺价格计算,辛辛那提挂牌价格增长了9.7%,罗切斯特增长了11.4%,洛杉矶增长了6.7%。

美国50个“主要城市”中,只有14个城市的房价下降,降价幅度最大的城市包括奥斯汀(-6.8%)、休斯敦(-5.1%)。

注:本文内容翻译整理自Realtor(美国房地产协会),不作为投资建议,仅供投资人作为了解市场的学习资料。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。