关于天然气,你需要了解的几个tip

天然气长期不可或缺,是可再生能源的“搭档”

毕马威和科尔尼咨询公司联合发布的报告-《世界能源统计回顾》显示,尽管2022年风能、太阳能等可再生能源实现了创纪录的增长,石油、煤炭和天然气等传统化石燃料仍占据全球能源消耗的82%,这说明在“零碳目标”的当下,传统化石燃料仍占据主导地位。

这主要是因为可再生能源受制因素较多,比如风能发电来源于风;太阳能发电需要天气晴朗;水力发电靠的是水。

自然因素的不确定也就导致了可再生能源发电波动性很大、不稳定。如2022年,全球高温使水力发电遭遇重创,中国长江流域、北美欧洲部分河流水位下降就导致水力发电量减少。

另外,目前各国还处于可再生能源布局的初期,相关设备装载量不足。因此,可再生能源现阶段还无法大规模的应用于生产活动中,无法承担主体保供的重任。

值得注意的是,面对“如何应对可再生能源发电不稳?”的疑问,天然气可作为辅助发电能源,解决可再生能源发电不稳。比如德国政府为了弥补风力发电的不稳定性,通过天然气发电机来调整风能发电,风小的时候,多开几组天然气发电机,风大的时候,关闭几组天然气发电机。

也因此,天然气作为[最清洁]的传统化石能源,被广泛认为是向可再生能源过渡的战略选择。

美国是世界最大的天然气生产国和消费国

根据美国能源信息署数据,美国是迄今为止世界上最大的天然气生产国,2022年总产量为43.378万亿立方米,占全球天然气总产量的半数以上。与此同时,美国也是全球最大的天然气消费国,最新数据显示美国在2022年共消耗32.314万亿立方米,部分原因是电力行业的天然气使用量增加。

从产区来看,阿巴拉契亚、二叠纪和海恩斯维尔为美国天然气主要生产地区,占据总产量的六成。

从用途来看,天然气最大的用途是“发电”,不过反过来说,自2015年7月开始,天然气也成为美国发电的首要能源。尽管美国是天然气生产大国和消费大国,但从天然气已探明储量来看,美国处于第五位,落后于俄罗斯、伊朗、卡塔尔、图库曼斯特。

全球天然气格局突变:美国越来越重要

2022年,乌克兰和俄罗斯的战争逆转了全球天然气贸易格局。

过去,俄罗斯为欧洲的天然气供给国,北美为亚洲的主要供给国。但自俄乌冲突后,欧洲开始向北美寻求供应,亚洲开始向俄罗斯寻求供应。

要知道从前“俄-欧”间距离短,因此天然气运输以管道运输为主,如撬动地缘平衡的“北溪2号”天然气项目,该项目的目标是不途径各国领土,直接在俄罗斯和德国间铺设一条天然气直达管道,再由德国运输到各个欧洲国家。而“美-亚”间距离长,需要液化天然气(LNG)来进行货轮运输。

由于天然气贸易格局的变化,方便运输的LNG的重要性愈加凸显。

2022年,全球各国对LNG的需求大增,贸易量创下历史新高,导致整个市场格局从“买方市场”转变为“卖方市场”,也就是说以前卖家排队去寻找买家,而现在买家要排队寻找卖家。

备受地缘政治冲突困扰的欧洲国家对尤甚,欧洲各国为了降低对俄罗斯的依赖,转而向美国进口天然气,2022年LNG进口量同比增加63%,在全球TOP10的LNG进口大国中,欧洲有8个国家上榜。而美国一跃成为全球最大的LNG出口国,和卡塔尔并列第一。

据美国能源信息署预测,由于另外两个LNG出口大国—澳大利亚和卡塔尔,基础设施需要一定的建设周期,短期无法提高产能,因此美国可能在未来一段时间稳定成为LNG的最大出口国,受地缘冲突影响下的欧洲各国也将更依赖美国的天然气供应,这将使美国在天然气竞争格局的地位大大上升。

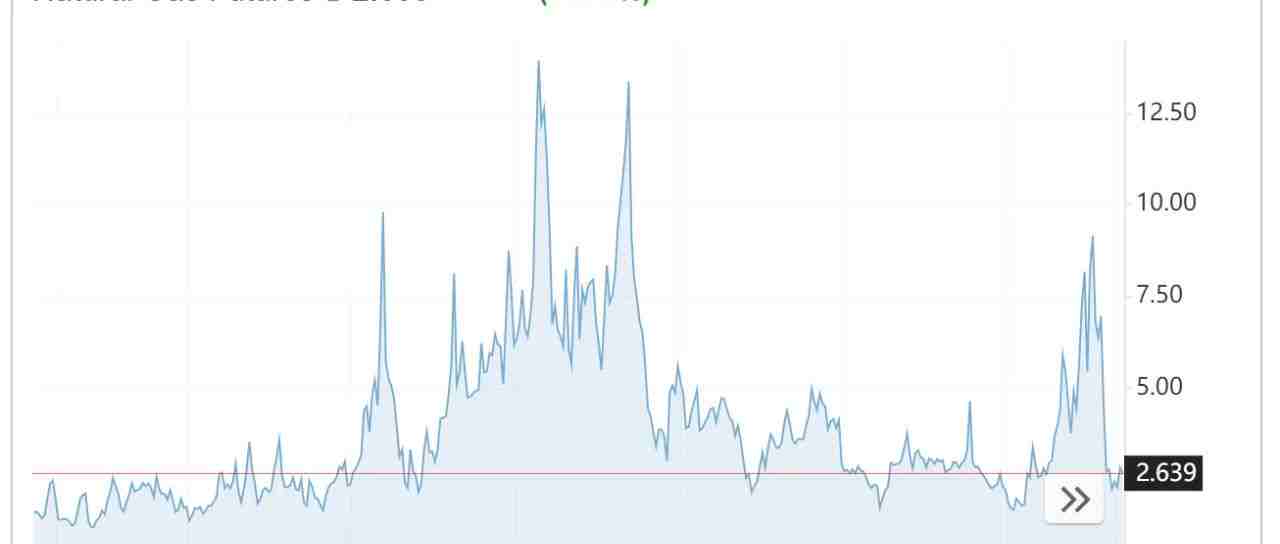

天然气市场的高波动性

天然气素来以高利润、高波动著称,能让人赚得盆满钵满,也能令人倾家荡产。天然气投资市场也被誉为“寡妇制造机”,就是用来形容其高波动属性下的“盈亏只在一瞬间”。

论及价格波动,天然气受实际供求的影响更大。需求方面,影响天然气价格波动的因素包括替代燃料的价格、天然气储备水平和季节;供应方面,影响天然气价格波动的因素包括极端天气、天然气设备故障和地缘政治等。

天然气期货最早于1990年开始交易,过去几十年来,天然气的价格区间一直保持在1美元至15美元的区间波动。在2005年至2008年的天然气牛市中,天然气价格一度升至15.78美元高点,这期间,塑造了Centaurus、Velite、Sandbridge等大型对冲基金。

但天然气市场的风云诡谲并不能让每一位基金管理人都可以如鱼得水。

2005年卡特里娜(Katrina)台风事件,摧毁了美国大量的天然气基地,其中包括最大的天然气枢纽中心Henry港,这导致天然气价格猛涨,对冲基金Amaranth的管理人Brain Hunter由于正确押注了方向,爆赚一波,使其2005年度费后业绩达到15%的回报。但阶段性机会过后,他仍认为天然气市场将继续走高,并且投资策略十分激进,即看准机会后不留余地的豪赌押注,而且为基金加上了巨大的杠杆,随着方向性策略失败,2006年9月份,Brain Hunter成为整个市场亏损最大的基金管理人,整个基金业宣告破产。

而“镜子另一面”的基金管理人John Arnold在2005年台风事件中,赚取了一波盈利,但他的投资风格相对保守,认为阶段性行情不可持续,于是扭转了方向,开始做空天然气,虽然做空时机过早导致亏损使其承受了许多来自投资人的抱怨和压力。但在2006年,作为

Brain Hunter的“对手盘”,最终取得了超过200%的回报,并且在吸取Brain Hunter盲目扩张的教训后,选择及时收手,在38岁就早早的退休了。

John Arnold和Brain Hunter的事例说明了能够充分管理风险以及基本面分析的重要性,近几年来,随着技术的不断进步和市场的变化,量化交易模型的广泛应用,许多管理人可以通过估值模型、量化模型来识别天然气市场的错误定价,进行更高效、更快速、更精准的交易。

关键词

天然气

欧洲

政治

短期

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。