全球PE/VC市场Q1总结:投资热情继续下滑,资本聚焦AI板块

2023年一季度,全球PE/VC市场发生了哪些大事?

我们来看一看。

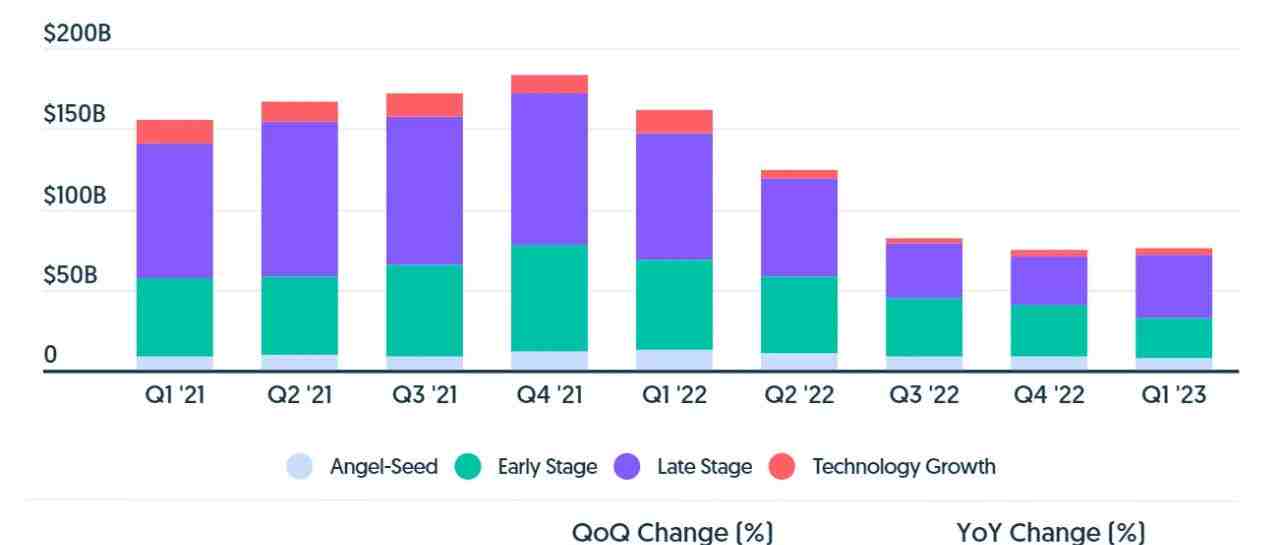

成交规模,继续缩减

根据Crunchbase数据,今年一季度,全球PE/VC总融资额达到760亿美元,与去年同期的1620亿美元的总成交规模相比下滑了53%。

尽管在一季度出现了像OpenAI(100亿美元)和Stripe(65亿美元)这样的巨额交易,但全球PE/VC交易总额仍然下降的很迅猛。

几乎每个融资阶段的融资规模都出现了下滑,下滑幅度在44%-54%之间。

这说明,目前投资速度的放缓已经不再局限于“晚期轮次”,而是在各个阶段均有所放缓。

【种子-天使轮阶段】

2023年一季度,种子-天使轮阶段的公司共完成了69亿美元的融资,同比下滑44%。

2022年,投资者纷纷从晚期融资轮撤退的同时,将资金腾挪到早期以及种子-天使轮阶段的公司当中。

一方面,因为处于早期以及种子-天使轮阶段的初创企业,估值未上升至水涨船高的水平。

另外,翻开历史,我们发现了一个特别的现象,很多伟大的公司都诞生于经济危机时期。比如目前技术、软件行业的龙头公司Square、Airbnb、Uber、WhatsApp、Slack均成立于“2008年金融危机时期”。

投资人抱着“越是萧条、越有机遇”的心理,紧抓当下第四次工业革命机会——人工智能,积极布局处于种子阶段、天使轮阶段的人工智能初创企业,如语言模型公司Fixie.ai、代码平台CodiumAI等。

不过进入2023年以后,随着经济持续下滑,以及市场流动性不足,投资者越来越谨慎,也开始放慢了对种子-天使轮阶段企业的投资。

【早期阶段】

2023年一季度,处于早期阶段(主要是A轮、B轮)的企业共进行了256亿美元的融资,同比下滑54%。

相对来说,B轮阶段融资表现糟糕于A轮。处于B轮阶段的公司在融资总金额、融资平均值的同比下滑幅度更大。

【晚期阶段】

2023年一季度,晚期阶段融资总规模达430亿美元,同比大幅下滑,但环比有所上升。

这主要是因为一季度发生了两笔巨额的交易:OpenAI和Stripe,筹集的资金量占据晚期阶段总筹资规模的38%。

总体来说,2023年一季度,区块链、加密货币等行业“遇冷”,不过,人工智能仍然是最火热的投资板块,即使PE/VC市场继续冷淡,人工智能企业仍能获得大量投资,占据全部投资的19%。

投资者阵营大变革:最活跃的投资者为A16Z

通过Crunchbase的数据统计,我们可以看到全球风险投资者阵营的变化:

1)2023年一季度,投资最活跃的机构包括Andreessen Horowitz(A16Z)、General Catalyst以及谷歌风投。

2)曾在2021年、2022年大举阔步进行投资的老虎环球、软银愿景基金开始停下脚步,在今年一季度,甚至没进入榜单前20。

3)约有半数风投,放慢了投资速度。包括Andreessen、Lightspeed Venture Partners和Sequoia Capital India。

硅谷银行(SVB)倒闭,影响几何?

3月10日,硅谷银行倒闭成为一季度最大的事件之一。

硅谷银行一直是创新经济的主要支持者和推动者,是植根于创投圈的专业银行,不仅为创投圈基金、科技企业提供储蓄管理,同时为创投企业和科技公司提供“股权兼具债权”的投贷联动支持。

硅谷银行的倒闭,在一定程度上对整个创投圈的融资环境造成了影响。

一方面,硅谷银行放债端占据美国风险债务市场的25%。

另一方面,硅谷银行还为全球超过1000家的私募股权投资基金提供资本催缴信贷(Capital Call Line of Credit)。

资本催缴信贷是硅谷银行专门放给PE/VC的贷款,因为在PE/VC获得LP的承诺出资后,并不会立即收到资金,而是当PE/VC发现项目后再通知LP缴款,但由于私募投资的机会稍纵即逝,为了尽快抓住投资机会,提高收益表现,PE/VC一般会向硅谷银行求助短期过渡资金,待LP缴纳资金后,再还给硅谷银行。

硅谷银行相当于创投圈“输血口”,在其倒闭后,可能会产生以下影响:

初创企业及PE/VC机构的融资途径缩窄,融资变得更难了。受融资困难影响,可能有一部分企业不敢大举扩张,“烧钱模式”可能破灭,更多的企业将关注自身运营和财务情况。预计全球PE/VC交易情况将进一步下滑,一些企业的估值可能出现下跌。

不过,硅谷银行的破产和2018年金融危机并不能相提并论,而且“折价融资”的情况将更为普遍,可能为那些留存可投资金的保守型投资者提供了布局时机。

首先,美国监管吸取了“2008年金融危机出手太慢”的教训,在硅谷银行闪崩的第一时间监管机构就快速出手,保护储户资产,防止恐慌情绪继续蔓延。不仅为所有存款提供担保,还宣布了紧急的贷款计划,防止银行业风险蔓延。3月27日,第一公民银行与FDIC签订了转让承担协议,以164.5亿美元的打折价格购买了价值约1100亿美元的过桥银行资产。在第一公民银行成功收购硅谷银行后,市场将“区域性银行危机”暂时画上了一个句号。

其次,银行业的杠杆率非常低。2008年金融危机以后,欧美银行体系、金融机构都在积极去杠杆。从2008年的123%回落到2022年Q3的75%,总体来看,银行、金融机构的资产负债表比较健康,我们认为硅谷危机和2008年金融危机的背景是不一样的,2008年经济危机大概率不会重演。

但是由于全球信贷环境和流动性的收紧,这对创投机构以及早期创新企业产生怎样的影响,还有待持续观察。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。