四季度投资指南:分散型资产配置,既要抗波动,又要跑赢通胀

相比疫情爆发年,两年后,资产配置似乎变得更加困难:乌俄冲突、疫情反复、通胀压力、加息钳制...

宏观数据描绘的并不是一幅清晰的画卷,而是阴云笼罩的不确定的未来,前路不明,市场波动,中产投资者如何规划钱包?把握四季度的投资机会?

正值各大投行、第三方咨询机构、金融研究机构纷纷发布四季度展望的时间节点,本文结合摩根士丹利部分与我们相切合的观点,为读者提供一些启示。

前路不明,如何配置资产?

经济数据“冰火两重天”,自相矛盾的数据,加剧投资者对未来判断的不确定性。

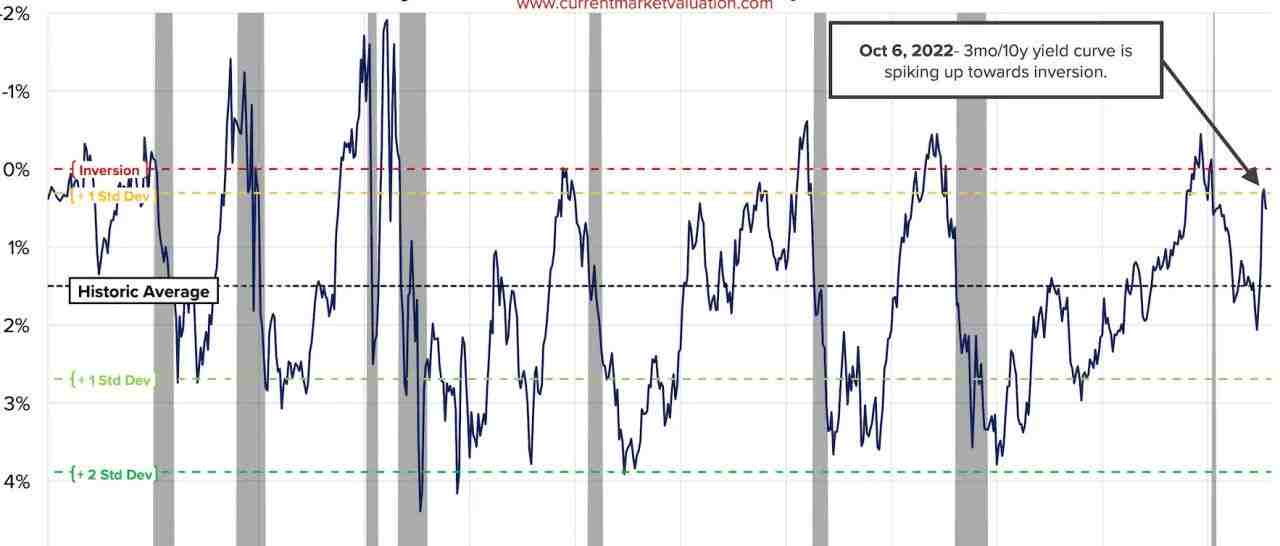

“冰”的一面,历史经验证明,国债收益率倒挂/接近倒挂是经济衰退的先锋指标。目前,美国国债收益率出现倒挂,即长期国债收益率低于短期国债收益率。

国债利率是一国的基准利率,投融资利率与其相挂钩,国债期限越长,则证明潜在不确定性越大,因此长期债收益率要高于短期债收益率。

不过,目前来看,长期收益率不断走低,短期收益率不断走高,说明投资者对未来经济持悲观态度,预示着未来经济衰退的可能性很大。

(图源:currentmarketvaluation)

上图模型反映了10年期与3月期国债收益率利差,当长短期国债收益率接近“顶点”后,往往会发生经济衰退(历史数次经济衰退用灰色区域表示),仅以历史经验判断,未来经济衰退似乎成为必然。

“火”的一面,美国个人消费支出、居民实际收入、制造业及贸易指标、非农就业、家庭就业是评定经济形势的指标之一。

9月份,非农新增就业26.3万人,高于市场预期,虽然经济出现放缓,但非农数据作为滞后性指标,仍显示出美国经济强劲的韧性。

自相矛盾的经济指标,意味着未来经济的不确定性。市场情绪将更加敏感多疑,在资金轮动的较量中,容易出现情绪性的下探。因此,投资者可以明确一点——未来金融市场仍以“波动”为主。基于此,建议投资者在投资组合中加入抗波动型的“负相关性/相关性低”的资产。

配置低相关资产组合时,要考虑两方面。

一是,投资组合内各项资产之间的相关系数越低,越能更好的达到分散风险的效果。

二是,所投资产与宏观市场相关系数越低,越能抵御市场波动和冲击。

下表说明了2011年1月至2021年12月期间,各项资产的相关系数,1代表完全相关,数字越小,则代表两项资产的相关性越小。-1则代表完全负相关,也就是说,绿色和蓝色分布越少的资产,其相关系数越低/负相关,越能分散风险,抵御波动。

比如标普500所代表的股票资产与大部分资产都紧密相关,而管理期货策略、事件驱动策略等另类资产的相关系数较低。

(数据来源:Guggenheim Investments)

大多数的投资者在考虑资产相关系数时,都只考虑“所投资产与宏观市场”的相关系数,而忘记考虑到组合内各个资产之间的相关系数,因而许多投资者的“多元化投资组合”并没有达到理想状态。因此大家在资产配置中,要避免陷入该误区,考虑组合内各项资产的相关性。

关于资产配置的比例,没有统一的答案,这是一个仁者见仁智者见智的问题。未来,最大的不确定因素来自于“美联储加息力度”,但由于任何人都无法进行准确预测,所以投资者本人将是最终决策者,不同的配置比例,反映的是个人对未来经济的看法。

风险偏好强的投资者,可以增加风险型资产,比如股票、能源型的对冲基金、宏观策略对冲基金等等。

风险偏好低的投资者,可以增加避险型资产,或低相关性资产,投资者可以配置固收、收益型房地产基金这样的稳定型收益资产,亦可以配置如保单贴现、指数调整策略、金矿套利等低相关性资产。

股类资产,迎来抄底时机么?

美股,作为全球资产配置者的优选资产之一,是否来到配置节点?

主要考察市场的两个关键指标:

1)美联储正处于“最紧张”的加息通道,过去10个月以来的5次加息是创下历史最快的加息速度,很多经验主义者会根据过往判断,低估了美联储加息决心。

正如纳西姆·尼古拉斯·塔勒布在《黑天鹅》一书中举过的例子:一只被饲养了99天的火鸡,在100天时成了圣诞大餐,如果人们按照“历史经验”去判断未来,信念一定会崩塌。

极端事件不可预测,断不能做出“绝无可能”的定论,没有任何一个机构可以做出100%准确的预测,因此在美股“抄底期”,要留有后手,以备最坏的情况发生。

况且,美国劳工部发布的数据显示,8月美国消费者价格指数(CPI)同比增长8.3%,仍维持在历史高位,通胀高温不退,更不能小觑美联储抗通胀的决心。

2)美联储的货币政策对企业利润的影响具有滞后性。这表明,美股上市企业在三季度披露的生产及收益情况,实际上对应的是9-12个月前的货币环境,今年以来美联储的强劲加息措施并未完全反映到企业的利润和收益,因此可能造成投资者对企业增长情况的“高估”,使投资者过于乐观。

摩根士丹利预期美股将面临进一步的回调,投资者如果过于乐观的判断“货币收紧”带来的影响,可能会遭遇坎坷,应谨慎做出投资决策,配置长期增长型股票。

在MX 9月份的资产配置预测中,我们也曾表明过与摩根士丹利类似的观点:至明年中期,我们对美股持“八分看衰、两分看好”的态度,建议大家避开股类资产。美联储调整通胀的关键,在于调整市场参与者的“预期”。鲍威尔强硬的加息态度,意欲打压投资者信心,逼迫动摇的多头出局,为通胀洒水降温。

在加息通道中,不能配置美股?

并非如此,毕竟美股“牛长熊短”,脾性好、底子强,所以即使我们持看衰观点,也不能一杆子打死,不提倡“彻底不碰美股”这样的极端思想。

对于优质公司和成长型公司,调整周期还是为投资者提供了大量低价布局的机会,建议大家根据自己的风险承受力和投资目标而做选择。

提到股市,不得不提及它的好兄弟——私募股权投资,作为上市公司的种子选手的聚集地,同样值得投资者关注。最近几年,随着“房产、数字货币”这类发家致富的历史性投资机会的流逝,私募股权被视为下一个翻身改命的投资机会。

和股市持相反的态度,对于流动性较差的私募股权市场,我们认为最近几年,是私募股权难得的建仓周期。

首先,私募股权投资投资周期少则5年,多则10年,长期投资,熨平了短期波动,并且为企业价值增长提供了充沛的时间,不轻易受市场波动影响。

其次,受2022年融资成本上升、流动性危机和投资者悲观情绪影响,私募市场出现了一股“恐慌抛售的力量”,许多非常优质的基金为了应对投资者赎回,不得不在市场折价转卖资产,为投资者提供了“捡便宜”的机会。

“股权投资”已成为参与未来经济增长、分享前沿科技公司红利、实现财富的积累与传承以及资产配置中不可或缺的一环,尤其是中产阶层及高净值人群,早期股权投资不仅可以拿到相对于二级市场更低廉的筹码,凭借着股权投资的马太效应,更容易获取龙头企业超乎想象的价值增长,为投资组合带来更高的回报。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。