保单贴现老玩家“按兵不动”,且让子弹再飞一会儿

平均阅读时长为 2分钟

上半年,一系列未曾预料的事件给市场前景遮上了一层黑纱,似乎又将人们推回到疫情爆发之初的“无力和恐慌”当中,全球金融市场出现剧烈震荡,避险资金纷纷出逃,流向了另类资产和避险板块。

保单贴现资产,作为一项与“市场关联度较低”的资产再度成为热钱和避险资金的焦点。

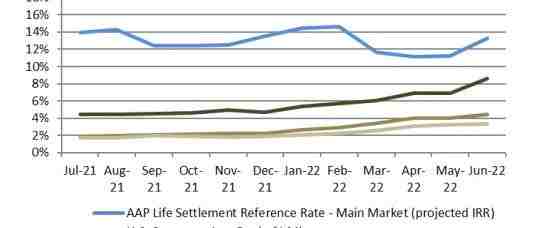

(数据来源:AAP;保单贴现与其它类别资产的内部回报率对比)

根据保单贴现第三方咨询的公司AA-Partner提供的数据,我们可以看到自2021年7月至2022年6月期间,保单贴现的内部回报率始终跑赢美国投资级公司债、美国高收益公司债、美国国债的到期收益率。并且,保单贴现资产内部回报率始终稳定在12%-15%的区间,相比股市、债市、黄金、大宗商品等资产,受市场的影响相对较小,收益波动相对稳定。据悉,个别的保单贴现基金仅在2022年上半年就取得了市场全年平均回报。

哪些因素推动资金涌入保单贴现市场?保单贴现市场现状又是如何?

2020年新冠疫情爆发,市场认为人口死亡数量可能随疫情传播而大幅增长,这种论调吸引了资金疯狂布局,当然也包括并不熟悉保单贴现市场的新投资机构,它们纷纷设立基金,用最快、最高的价格去搜集保单,导致保单估值和成交价格迅猛增长。

然而,随着时间流逝,保费成本、高价保单难售卖、流动性受阻,导致部分新基金运营难以为继,只能在三级市场,以“亏损/更低”的价格打包出售。

通过AA-Partner提供的数据,可以看到2021年保单贴现二级市场交易票面金额相比2020年有所降低。虽然市场对2021年保单贴现二级市场规模下降原因没有达成共识,但我们认为2021年年左右,保单贴现市场出现了明显的“转折点”,而导致部分基金热情冷却。

(保单贴现二级市场交易活动-总交易票面金额)

这个转折点主要影响的群体以“保单贴现市场的激进玩家和新参与者”为主。

随着市场情绪逐渐回归理性,那些在2020年-2021年上半年期间疯狂购买高价保单的投机者,逐渐遇到了难题:

那些激进的基金所持有的保单价格明显高出合理估值,三级市场不认可,因而只能折价出售,甚至亏损出售。在面临“卖不出去”和“亏损出售”两难的同时,基金还要给保单交保费,基金流动性越来越紧张,最终导致整个基金亏损,甚至是无法赎回的问题。

直到2022年,受乌俄战争、全球通胀引发的传统金融市场动荡,再次激发热钱涌入保单贴现市场,尤其是当下的“美国经济衰退论”更激起人们保护资产的心理,从而涌入另类资产和抗风险资产当中。虽然市场上没有关于2022年上半年二级市场的交易数据,但业内诸多信息已证实了“新玩家的再次涌入”,并且这股热潮将会持续到今年年底或明年年初。

让子弹再飞一会儿

这意味着,不理智的热钱和投机资金,将会持续流入保单贴现市场,推高保单价格。

他们是如何提高保单价格的呢?

众所周知,影响保单估值最重要的因素之一是“被保人预期寿命”,预期寿命越短,投资者持有期越短,所交保费越少,可以越快的拿到保险赔偿金。

所以,为了凸显基金浮盈,新玩家和投机者会专门寻找市场上各类寿命预测机构,从中取“寿命预期最短”的报告,为“购买高价保单”找到合理借口。

但殊不知,这类基金是极其不考虑后果和代价的,这种操作势必会在未来某个节点爆发问题,比如被保人实际寿命高于预期寿命需要持续支付保费,买入价格过高导致新玩家无法以理想价位撮合保单...

因此,新玩家到了基金难以运营的节点后,保单价格会跌回理性区间,最终使投资者蒙受损失。

那么,什么样的基金才是靠谱的基金?

理性玩家和深耕保单贴现市场多年的玩家,我们暂且称之为老玩家,他们是可以一眼看穿当前市场的情况的。不仅行业有周期,保单贴现市场也有它自身的周期和规律。过去的2008年,2013年,市场都曾出现过热表现,所以老玩家已有了应对策略:

不跟买市场的高价保单; 持有充足现金,以为后期“接盘优质低价资产”做准备; 开辟更上游的保单购买渠道,直接向保单持有人购买,避开中介机构产生的成本。

值得注意的是,老玩家不跟买高价保单,并不是卷旗息鼓,不做任何操作,而是通过更合理的现金管理方式,以及二级-三级市场短期套利策略,在规避市场过热带来的风险的同时,也能够保证投资组合收益,并以前瞻性的视野为未来收益做好准备。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。