行业专栏|中国基建行业投资机会分析

【写在专栏之前】

VIINET作为一家秉承着价值创造、诚实守信、技术驱动为核心价值观的企业,致力于为全球高净值客户完成资产配置及财富传承,我们以全球视野,为大家介绍经济运行现状及资本市场展望。

【核心看点】在中国经济稳增长背景下,基建投资作为拉动GDP的重要着力点,具备多重利好,赢得资金青睐,迎来逆势行情,有望成为2022年中国股市值得关注的投资主线。本期文章将浅析基建行业投资的机会。

一、2022年开年基建版块涨幅情况

去年底今年初市场风格突变,以“稳增长”为主线的基建等板块走势如虹。

本轮基建的上涨行情主要来自于市场对于整个国内经济下行压力担忧的反馈、“稳增长”政策的预期和刺激、资金高低切换所带来的共振结果。

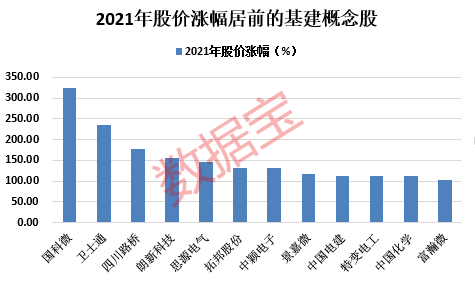

证券时报·数据宝梳理了百余只传统基建、新基建概念股,总市值合计8.09万亿元。这些股的股价在2021年平均上涨17.04%,跑赢大盘。12只基建概念股的2021年涨幅超过100%,其中国科微和卫士通的股价翻超2倍。

二、年初基建大省扩张的情况

2008 年以来,基建增速出现明显上行的时间大概有4 次。其中2008年至2009年、2012年至2013年,这两次持续的时间较长,超过1年;2018年4季度至2019年1季度、2020年2季度至当年3季度持续的时间较短,半年左右。今年来看,5大基建大省广东、四川、河北、浙江、山东,基建投资合计占全国的1/3,这5省最近都在释放强烈的稳投资信号,从他们最近年初6周内关于部署稳投资相关的省常务会议次数来看,合计召开了9次会议,大幅高于2018年10月的2次和2020年4月的7次,想象空间比较大。

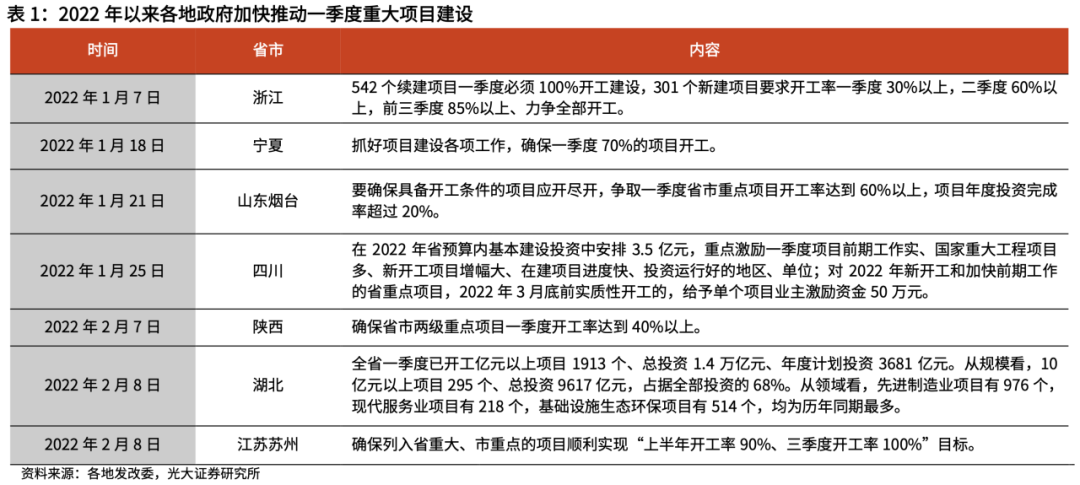

从1季度重大项目开工的情况来看,春节后湖北、河北、湖南、广东、陕西等都举行了相关的签约开工活动,相比以往来看的话,开工时间早、项目数量多、投资规模也大。河北方面,直接表示经济工作的主攻方向就是抓投资上项目;安徽方面,交通运输部门表示要大力实施公路水运机场投资攻坚专项行动即铁工基,今年的投资规模还要再上一个台阶,力争完成千亿以上;从今年各地方的固定资产投资增速目标来看,大多数都高于经济增长的预期目标。

当然,目前的基建项目遇到的一个问题就是钱不太够,一些对土地依赖程度高且债务率较低的地区如浙江、广东和上海都在今年下调了对卖地收入的预算目标,卖地收入的减少最直接的影响倒不是说像其他地方的投融资能力或者财政压力,而是基建的增长空间!

三、央行降准

去年年底以来,经济数据接近周期性底部,央行出台了降息降准等一系列措施来帮助经济尽快进入复苏的轨道。

2021年,人民银行分别于7月与12月两次全面降准各0.5个百分点,释放长期资金2.2万亿元,长期资金优化了金融机构的资金结构,体现了金融服务实体经济的能力。降准后,当前金融机构平均存款准备金率是8.4%。

在稳增长预期下,市场通常会选择基建相关的行业,包括建筑、建材以及部分上游的周期性行业,导致这些行业表现出超额收益。

四、新基建

从投资项目看,除了基础设施、民生与社会事业领域等传统基建项目外,5G网络、工业互联网、物联网、人工智能、大数据中心等新型基础设施成为各方的重点投资领域。

笔者认为传统基建可以作为短期的投资机会,而新基建板块有望成为全年高成长的赛道,尤其以新能源和数字经济为代表的新基建,空间巨大,将迎来历史性机遇,未来业绩增速可期, 关注相关政策的后续发布,注意新老基建板块之间的轮动。

做这样判断的依据有:

1、市场上资金不足,处于存量博弈阶段,基建板块不会全线上涨,后期会走出分化行情,老基建不具备成长性,只具备估值修复的短期逻辑,新基建中也只是个别板块会走出主线行情;

2、老基建作为传统经济的代表,无论从未来的市场空间和经济带动效应, 都无法与新基建相比;

3、与传统基建相比,新基建更环保效益,尤其是以数据中心为代表的数字基建,可以有效利用可再生能源,与“双碳”政策相符合。

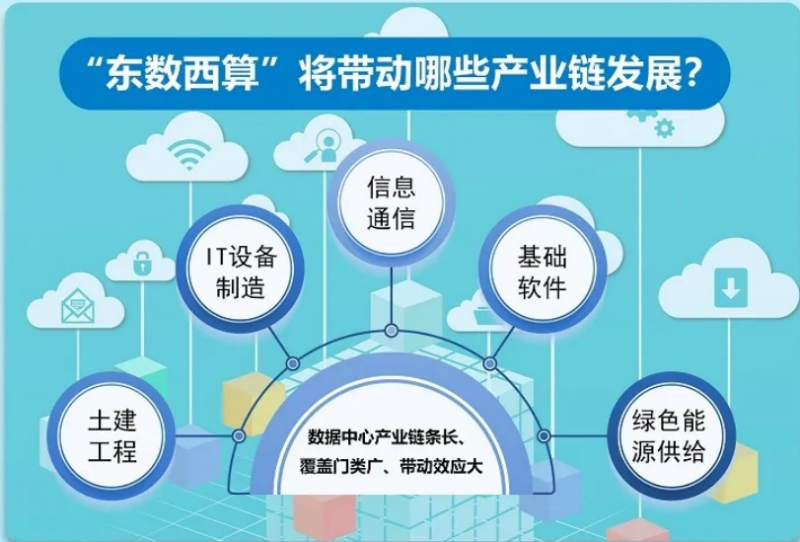

五、“东数西算”工程

2 月 17 日,“东数西算”全面启动的消息一出,彻底引爆数字新基建板块情绪,相关股票掀涨停潮,在稳增长的大背景下,数字新基建的主线逻辑似乎开始显现。

“东数西算”工程投资规模大,涉及行业广,在实施过程中,笔者认为有望受益的环节有:

1、数字基础设施是“东数西算”工程的基础,有望大规模增大数据中心、通信基站、 通信设备等板块的需求

2、算力需求不断提升有望推动网络及服务器等设备的升级

3、产业数字化需进一步改造升级

4、数据流量爆发有望加速光纤通信行业高质量增长

5、数据信息的安全需求大幅增加,数据安全行业业绩增长提速

总而言之,明确宽松的基调还将持续,投资者们需要找到基建收益的领域,如,新基建、铁工基相关的传统建筑业、治污废物处理这些相关的环保行业等。从目前的估值角度来看,目前建材板块和基建板块估值处于中等偏下水平,投资安全边际较高。当然投资者在布局过程中仍要注意背后的风险。

投资有风险,入市须谨慎

阅读原文 关键词

新基建

基建投资

稳增长

行业

市场

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。