瑞信2022最新《全球投资回报年鉴》:多元化投资极为重要

当下,金融市场风起云涌、变化多端,在新冠毒株进化、全球供应链危机、能源价格飙升、通货膨胀、美联储即将开启加息周期的背景下,投资者担心的并不是利空因素本身,而是如何应对利空?

近日,瑞信发布了最新的《全球投资回报年鉴》,本报告被称为提供历史长期回报的权威指南,着重分析了自1900年以来股票、债券、票据的长期回报;通胀率的变化;汇率变化;大类资产风险溢价;资产的未来预期回报;资产配置多样化;35个市场的详细统计数据等内容,囊括像两次世界大战这样的地缘政治冲突、流行病、金融危机、通胀通缩及加息等各种极端风险因素。

希望投资者能以史为鉴,从历史经验和规律中寻找到资产配置的新视角。

2021年,通胀率飙升

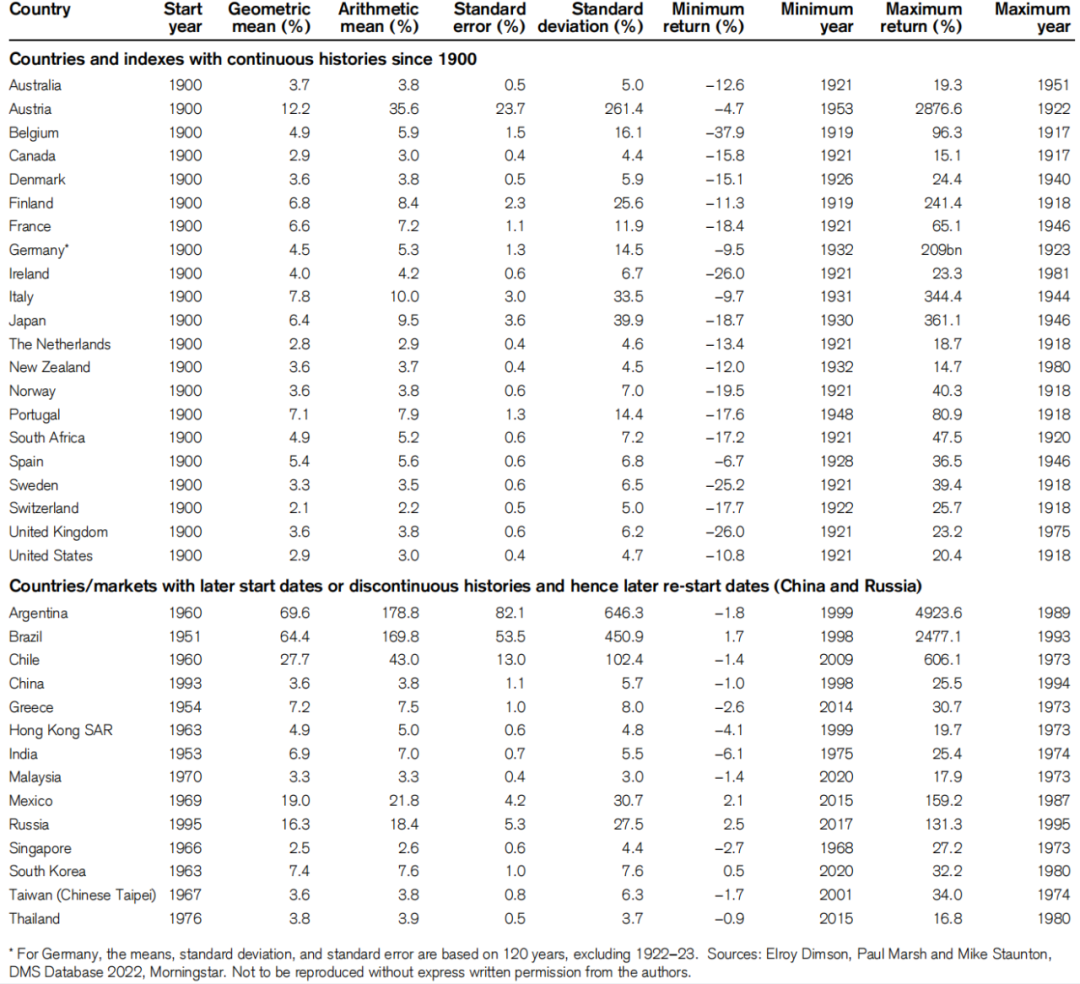

通胀率可追溯到1900年的国家一共有21个。

回顾历史数据,过去25年时间全球通货膨胀率处于较低的水平。

-2008年到2020年,21个国家中有一半以上的国家,通胀率都在2%及以下。

-2014年到2019年,21个国家中有17个国家通胀率低于2%。

-2020年,21个国家平均通胀率只有0.42%,是1934年以来的最低值。

而2021年,在经济复苏、较高消费需求、供应链断裂的背景下,大部分发达市场的通货膨胀率大幅上升,21个国家平均通胀率从0.42%上升到4.4%。其中,美国的通胀率超过7%(40年来最高水平)、英国通胀率上升到5.4%(30年来最高水平)、德国通胀率上升到5.3%(40年来最高水平)。

央行和经济学家预计,此次通胀不会像预期那样短暂。

(各国通胀率数据,表格上半部分是可追溯到1900年的21个国家)

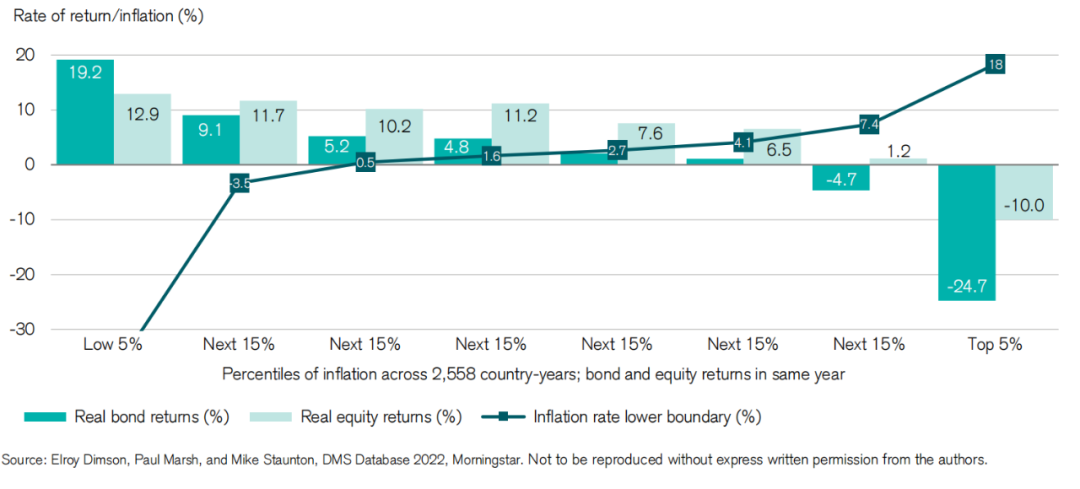

资产表现与通胀的关系

“通胀”和接下来的货币紧缩政策、加息政策是全球面临的主要问题之一,以英国、韩国、巴西、俄罗斯、新西兰为代表的国家均已在2021年提高了利率。

接下来,市场焦点主要集中在美联储身上(预计美联储在2022年将加息5至7次),因为美国加息不仅对美国产生影响,对全世界都产生重大影响。

人们对通胀、加息可能对资产回报的影响产生了明显的疑问。

下图为不同通货膨胀率下的股票/债券回报率。从历史数据来看,债券和股票实际收益与通胀呈反比。在明显的通缩周期中(第一列),股票实际回报率为12.9%,债券实际回报率为19.2%。在明显的通胀周期中,股票实际回报率为-10%,债券实际回报率为-24.7%。

总体而言,当通胀率处于较高水平时,股市和债券市场的实际表现相对较差(但并不是绝对情况)。

尽管如此,人们依然视股票为对抗通胀最好的工具之一,因为其长期回报可观,足以抵消通胀带来的价格下跌。

(1900-2021年,通胀率与债券、股票的回报)

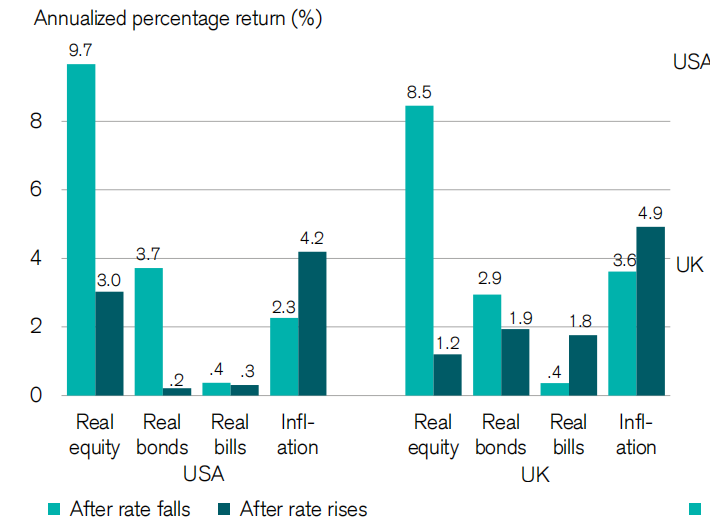

加息、宽松周期的资产回报

以美英为例。

加息期间,美国股市年化实际回报率为3%,美国债券的年化实际回报率为0.2%。

降息期间,美国股市年化实际回报率为9.7%,美国债券的年化实际回报率为3.7%。

加息期间,英国股市年化实际回报率1.2%,债券为1.9%。

降息期间,英国股市年化实际回报率为8.5%,债券为2.9%。但是加息和降息后,对票据的回报影响不显著,或是说无明显规律。

(加息前后的资产回报)

从历史表现来看,股市、债券在加息周期的回报率远低于降息周期。

但事实上,我们很难确定加息、降息周期中,资产表现的普适性规律。

瑞信认为投资者应该谨慎对待“加息周期和资产表现”的历史规律,因为上文得出的结果,是基于多个不同经济背景、跨越历史长河的长期平均值,忽视了极端情况。

就以美国为例,在美国40%的加息周期中,股市表现都好于宽松周期。

在美联储最近两个加息周期中(分别是2004年6月至2007年9月以及2015年12月至2019年7月),美国和全球股票和债券表现良好。

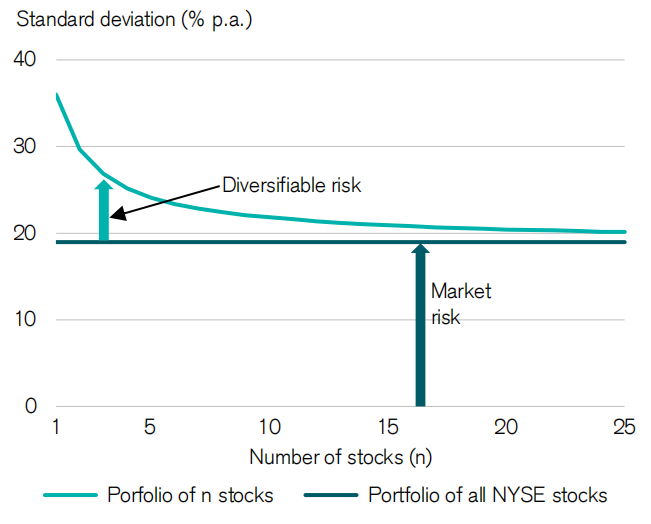

买几十只股票,并不等于多元化投资

多元化投资可以让投资者在降低风险的同时提高预期回报。

尽管多样化投资建议不绝于耳,但通过研究发现,很多投资者的投资组合并没有起到分散风险的作用。

比如很多投资者认为多元化,等于“分散”买入不同股票。随着不同股票加入投资组合,一开始风险会迅速被分散,但随着越来越多股票加入投资组合,风险分散变得越来越慢,甚至趋同于整体市场表现。

(投资组合及纽交所的标准差)

投资者不能通过持有“市场”来打败市场。美国股票基金持有的平均股票数量为176只,在瑞银看来,基金经理持有的股票数量过多,过于分散,不能为投资者带来超额收益。

但战胜市场、创造超额收益(阿尔法)需要专业的知识、承担更高的风险。对于有能力创造阿尔法的投资者来说,他们不会考虑投资组合是否集中。对于没有能力创造阿尔法的投资者来说,更稳妥的方式是“持有指数”。

在目前市场波动加剧和行业轮动的背景下,往往更利于高水准的主动型投资者跑赢大市。

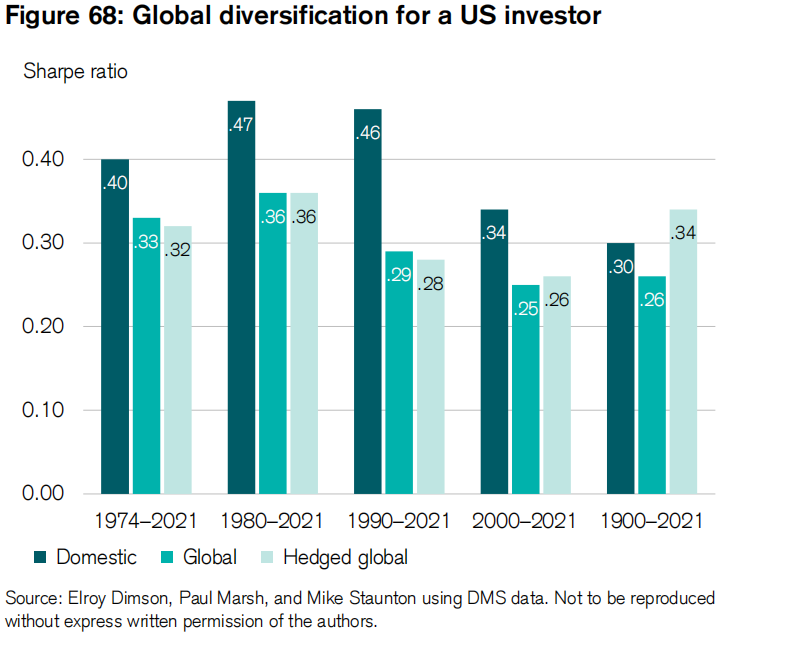

跨国资产配置的重要性

瑞信比较了五个不同时间段,“在美国内进行投资”和“在全球进行投资”的夏普比率。

过去50年间,在美国投资的夏普比率要高于全球投资的夏普比率。这意味着投资者在美国国内投资获得的回报更丰厚。

一方面,美国(股市、债市)是全球最大的金融交易市场,具有回报率高、波动性低的特点。自1900年以来,美国股市的年化实际回报率为6.7%,是所有国家中最高的回报率。另一方面,美国市场高度多元化。

尽管如此,瑞银建议仍然建议投资者开展全球化投资,这是因为美国是个极其特殊的例外,除美国外,其它国家的投资者“在国内投资的夏普比率”都低于“在全球投资的夏普比率”。

将资金分散在不同资产类别、不同市场中,将有助于降低投资组合风险,提高夏普比率(瑞银并不能保证这一观点的正确性)。与发达市场的投资者相比,新兴市场的投资者可以从国际多元化中获得更多收益。对于发达市场的投资者来说,新兴市场可提供比发达市场更好的多元化前景。

跨资产类别的多样化

投资者还可以通过投资不同资产类别来降低风险。

尽管许多投资者持有股票、债券以外的其它类型资产,但瑞信将分析重点放在了“债券及股票对投资组合多样化的贡献”。

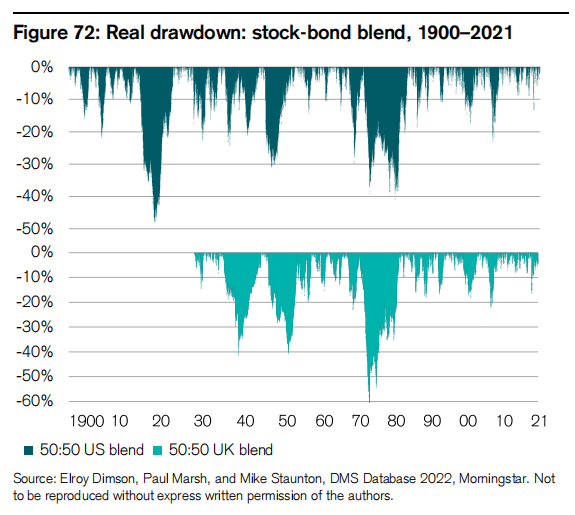

股票和债券在1900-2021期间,均出现多次超70%跌幅,但是以50:50比例配置股票和债券的投资组合,却从未触及过50%的跌幅。与所谓的低风险固定收益资产相比,混合投资组合的回撤周期更短。

(美国和英国以50:50配置股票/债券的真实回撤)

以经通货膨胀调整后的当地货币计算,美国股市的长期年化实际回报率为6.6%(英国股市自1930年起年化实际回报为6.1%)。美国政府债券的实际回报率为2.0%(英国从1930年起年化实际回报率为2.6%)。而50:50的混合投资组合在美国的年化回报率为4.9%(在英国为4.0%)。

虽然50:50股票/债券混合投资组合的回报率低于单一投资组合,但它的波动性也较低。

标准差有助于确定资产价格与其平均价格之间的价差,当价格大幅上涨或下跌时,标准差很高,这意味着波动性很大。美国股票的标准差为19.8%(自1900年以来),英国为20.7%(1930年以来),而美国债券的标准差为10.4%,英国为12.8%。对于混合投资组合,标准差却很低:美国为11.9%,英国为14.3%。

通过这个例子,我们可以知道“投资组合有利于降低投资风险”。投资者除了配置股票和债券之外,还应该将资金分散到更多不同类别的资产中。

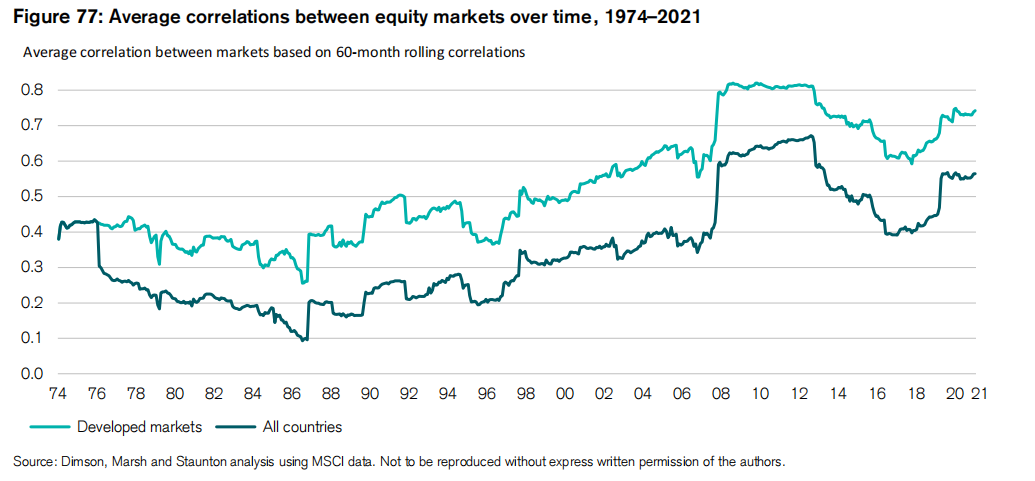

金融危机/战争爆发时的市场表现

在金融危机或地缘政治冲突时期,投资者担忧“股票/国家多元化配置”的有效性。

根据历史市场动荡期间的表现:如1974年的石油冲击、1987年10月的坠机事件、1990年入侵科威特、1991年的海湾战争、1997年亚洲金融危机、1998年俄罗斯债务违约、2008年全球金融危机和新冠肺炎危机中,下图两条线在危机来袭时,出现明显的上浮。尤其是全球金融危机期间,当时所有国家的平均相关性从0.38上升至0.59,是历史最大涨幅。这表明危机爆发时,市场整体关联性变强,意味着“股票/国家多元化配置”效果下降,但由于危机爆发对市场造成的影响较短暂,对于长期投资者来说并不那么重要。

(1974-2021期间,发达国家及全球各国的股市平均相关性)

瑞信认为,交叉资产配置策略(cross-asset)可能更有效,结合不同类型的资产,如股票、债券、房地产或现金,以创建更灵活和广泛多元化的投资组合。

正如当前人们面临的乌俄地缘政治危机,大部分市场关联性增加,全球股市集体大跌,但大宗商品、黄金、美元等资产却呈负相关性,通过交叉资产配置策略可以分散风险,在危机中提高投资组合的防御能力。

全球大类资产中,股票年化回报率最高

从长期来看,股票的表现最为出色。

自1900年来122年间,全球股市年化实际回报率达5.3%,债券回报率达2.0%,短期国券回报率为0.7%。

在瑞信统计的35个国家中,股票均跑赢债券和通胀率,平均每年跑赢国债4.6%,跑赢债券3.2%。

瑞信认为未来股票的风险溢价将在3.5%上下,略低于4.6%的历史数字。以预测值计算,股票投资者仍有望在20年内实现投资翻倍。

(完整报告,请咨询小助手获取)

关键词

债券

风险

通胀率

价格

投资组合

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。