Ray Dalio:在疯狂印钞的情况下持有现金和债券是愚蠢的

全球最大对冲基金桥水创始人达里奥1月4日在领英发布题为《不断变化的世界秩序:新范式》的长文,世界秩序正在以重要的方式发生变化,这一变化创造了我们所处的范式。他认为,在新范式下应该考虑尽量减少持有美元、欧元和日元现金和债券(和/或借入这些资产),并将资金投入高度多元化的资产组合,包括股票和通胀对冲资产,尤其是在财政状况健康、受过良好教育并且内部秩序井然的国家。

以下为正文内容:

冒着老调重弹让你厌烦的风险,在新年伊始,我的书《应对不断变化的世界秩序的原则》出版之际,我想简明扼要地传达我对我们所处的范式最重要的想法:即世界秩序似乎正在发生变化的结果。需要明确的是,虽然我指出了担忧和风险,但我相信,如果我们聪明并且相互体谅,我们就能一起很好地应对挑战。另外,请知晓我不确定我的任何预期是否正确。我只是把我的想法告诉你,你可以接受,也可以离开。

我的结论

世界秩序正在以重要的方式发生变化,这在历史上已经出现过很多次,但在我们有生之年却没有发生过。世界秩序的变化创造了我们所处的范式。我所说的“范式”是指我们所处的环境。范式通常持续大约10年,偶尔会在其中进行大的修正。它们是由一系列持续的条件驱动的,这会使这些条件从一个极端摇摆到另一个极端。正因为如此,每一个范式都更有可能与之前的范式相反而不是相似。例如,繁荣的20年代之后是萧条的30年代,大通胀的70年代之后是通胀放缓的80年代。您最想拥有的资产和负债,以及您最希望规避的资产和负债,都会随着当时存在的范式而改变。例如,在繁荣的20年代,您会希望拥有股票而不是债券,但在萧条的30年代,情况则恰恰相反;在大通胀的70年代,您会希望拥有像黄金这样的硬资产而不是债券,而在通胀放缓的80年代,您会希望拥有金融资产,而不是硬资产。

出于本报告中解释的原因,我认为当前的范式是典型的范式,其特点是领先的国家1) 花的钱比收入、印刷和征税得到的钱多得多;2) 拥有巨额财富、价值观差距等导致重大内部冲突,以及 3) 相对于新兴大国正在衰落。我们最近一次看到这些事件交织在一起还是在1930-45年期间,不过1970-80年期间在财政上也出现过类似事件。在本文中,我将解释我的推理并展示显示这些事情发生的图表。

在这种新范式中,人们应该做什么?这种范式正在导致财富和权力的巨大转变。

当然,作为一个全球宏观经济投资者,这一范式中的经济和市场行为是最重要的。我认为应该考虑尽量减少持有美元、欧元和日元现金和债券(和/或借入这些资产),并将资金投入高度多元化的资产组合,包括股票和通胀对冲资产,尤其是在财政状况健康、受过良好教育并且内部秩序井然的国家。这些东西在这一范式中特别重要。简言之,我认为一个人的资产和负债应该保持平衡,把美元、欧元和日元货币和债务资产的敞口都降到最低水平。在此期间,我也认为借入现金(即借钱)是值得的。当然,在这一范式下的几年中,会出现一些修正——例如,中央银行收紧货币政策。但我认为,政府不可能在任何一段持续的时期内,让现金回报超过一个充分多样化的非现金投资组合(例如,全天候投资组合)的回报,因为那会带来严重的问题。

现在我将向您展示我的结论背后的推理。请不要只相信我的结论,因为我不想让您盲目跟随我。我希望你对我的推理提出质疑,看看结果如何。我希望下面的图表和文字能清楚地表达出这一点。

以下是我想要关注的三个最大的问题:

1) 巨额债务和债务货币化,特别是全球主要的储备货币

2) 因财富差距和价值观差异产生的内部冲突

3) 外部冲突,最重要的是大国崛起挑战现有大国

这三个问题交织在一起塑造了我们所处的范式类型。虽然我不能在这篇简短的报告中深入讨论这些问题,但我可以谈谈其中最重要的方面,特别是债务/金钱/投资问题,因为这是我毕生致力于的领域。这三个问题都是在因果关系驱动的循环中发生的,这种因果关系是合乎逻辑的,是可以理解的。重要的是要了解这些循环是如何工作的,以及我们在其中的位置。

1)巨额债务和债务货币化

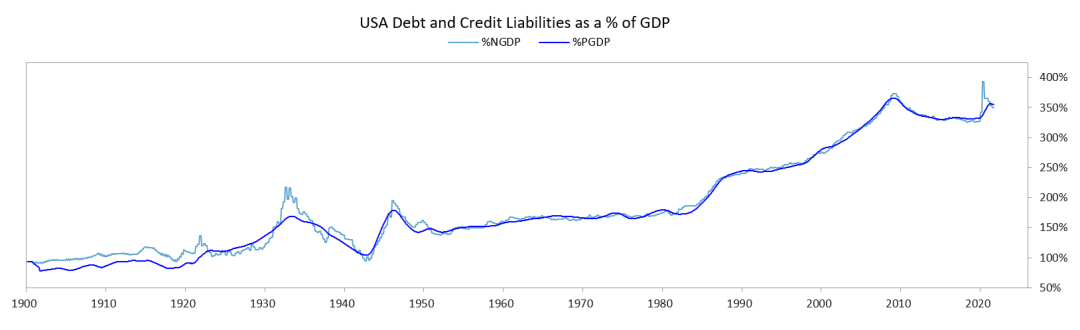

三大储备货币国——美国、欧洲和日本——的财政状况都很糟糕。下图显示了美国当前债务水平(黑线)处于高位,1929-33年和2008年期间债务水平亦高企。在这两种情况下,利率都达到了0%(蓝线),大举印钞和购买金融资产开始(红线)。最近,新冠疫情引发的经济低迷等导致美国(和其他国家)债务创造和债务货币化大幅增加。毫无疑问,即使新冠病毒消失,这种情况仍将持续下去,因为需要货币化的巨额赤字依然存在。这使得每个人在财务上都很富有(也就是说,他们有很多钱),并使货币贬值,而这侵蚀了很多新获得的财富。

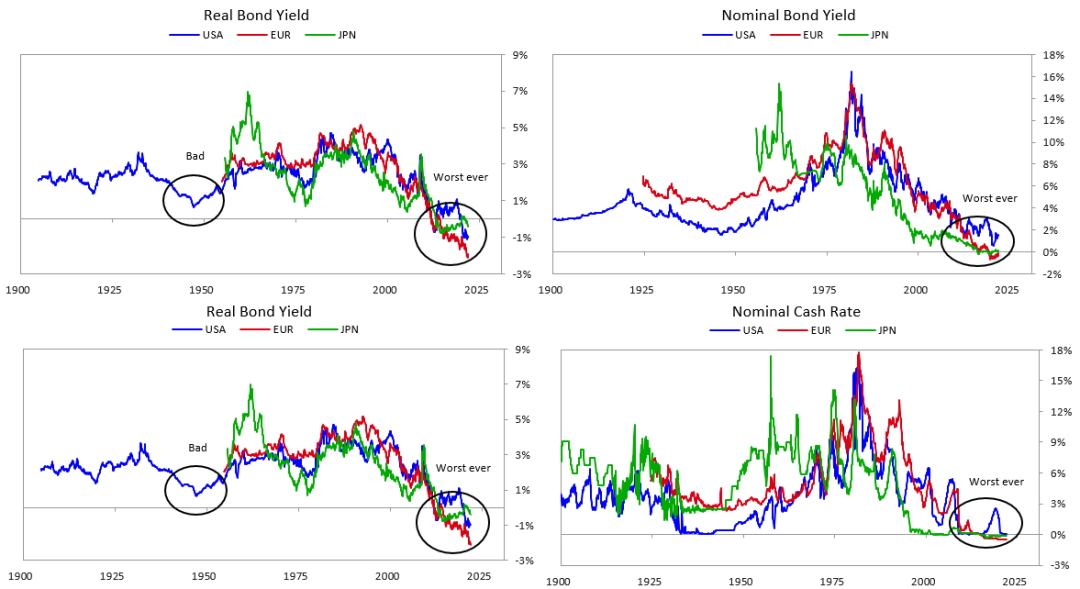

这种印钞和购买债务资产的做法将利率推得如此之低,以至于持有现金和债券是愚蠢的。

你没有得到利息,为什么要把钱放在那里?你肯定会得到很低的利息,尤其是现金。下图显示,你基本上会得到有史以来最糟糕的利率,无论是按通胀调整后的利率,还是按名义利率计算。

想想这样的交易。下图显示了一个人投资债券和现金需要多少年才能开始盈利。左上方的是美元,右上方的是经通胀调整后的美元。如图所示,需要至少50年,或者永远不会。这使得人们更有动力出售和做空这些债务,而不是购买更多的债务。与此同时,将产生更多的债务,并不得不出售。不会有足够的购买需求,尤其是在全球投资者已经增持了它的情况下。解决这个问题的方法是美联储印制更多的钞票,购买大量的债务。

记住,一个人的债务是另一个人的资产,想象一下,如果资产持有者因为债务资产没有吸引力而出售,会发生什么?

这要么导致利率大幅上升,要么促使大量印钞购买债务,人为压低利率。下图显示了债务资产与GDP之比,这意味着如果持有者失去了对它的兴趣,很多资产可以出售。

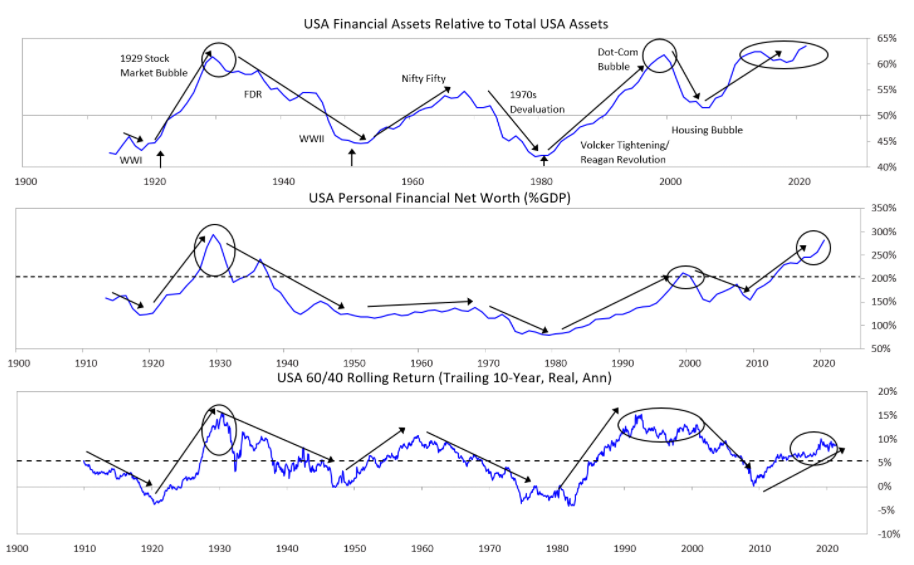

金融资产相对于实物资产的数量高得危险,这可能导致“银行挤兑”式的转移,从金融资产转向实物资产。

我不是说这种情况会发生,但我是说这种情况发生的可能性比市场定价所反映的要高得多。想想看。投资资产只有一个目的,那就是卖掉它们,换取现金,购买自己真正想要的商品和服务。纵观历史,每当实物资产的债权远远超过实物资产的数量时,如果许多金融资产的持有者打算出售这些资产,那么一场危机终将发生,因为他们会发现这些资产实在太多了。这导致了一种“银行挤兑”式的动态。现在,金融资产远超实物资产,如果将它们转换成实物资产,则将导致“挤兑”式动态、央行肯定会通过大举印钞来回应。

通过创造大量货币和债务使金融资产价格上涨,使人们在财务上更富有,但这并没有使他们真的变得更富有。这也会导致一段时期的实际回报不佳。下图显示了金融资产价值占所有资产的百分比,第二张图表显示了金融净值与GDP之比,第三张图显示了自1910年以来60/40股票/债券投资组合的滚动回报。

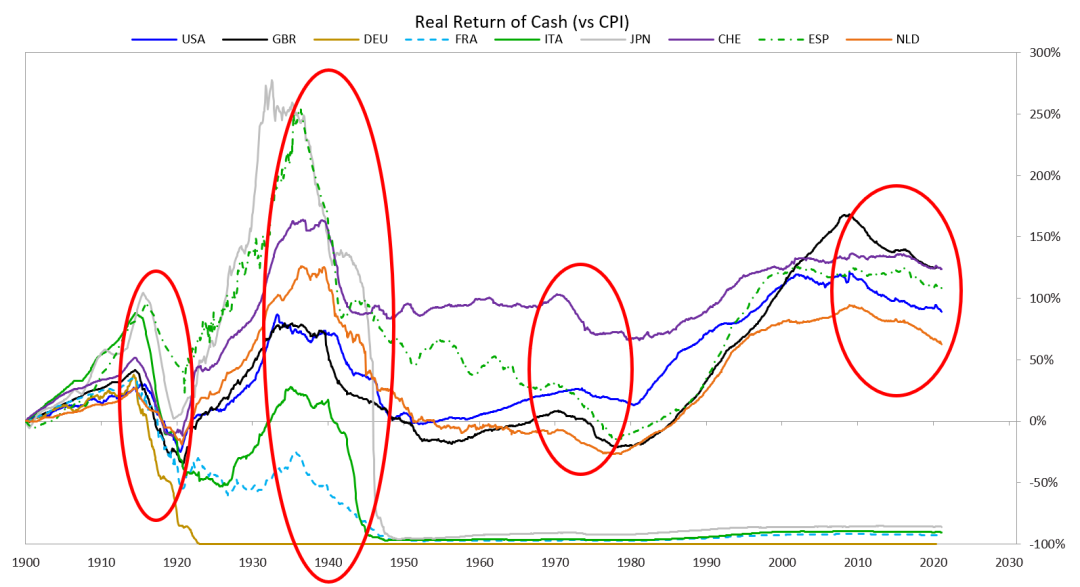

在这样的时期持有现金会产生糟糕的回报。在我看来,下图圈出的四个时期与如今类似,每一个时期都产生了与我们所经历的相似范式。这样的时期最终会给股票和债券带来糟糕的实际回报。

2)关于财富和价值差异的内部冲突

在美国(以及其他一些国家),财富和收入差距是自上世纪30年代以来最大的。政府开支会增加很多。税率将大幅提高,但不足以弥补支出。因此,财富将通过税收和债务货币化进行再分配。

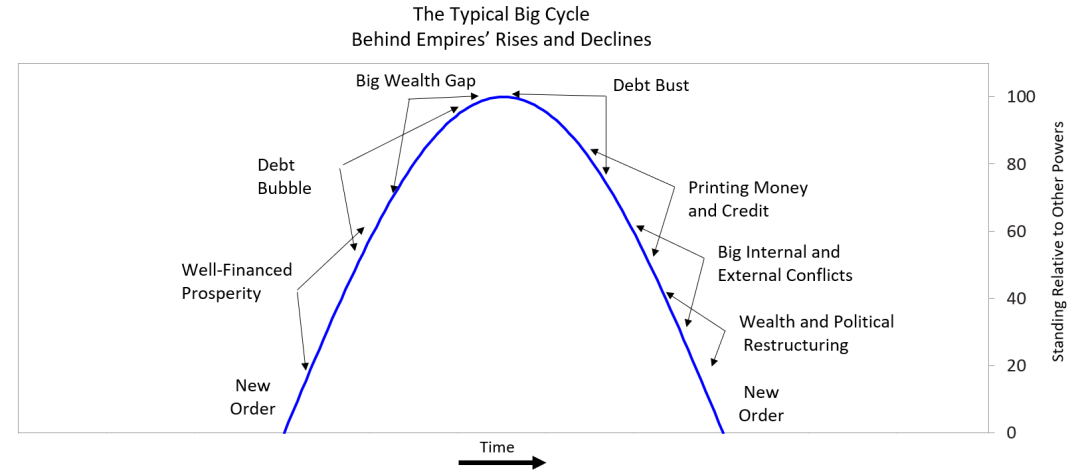

3)大国兴衰引起的外部冲突

我将介绍一个典型的周期,从新秩序创建开始。以上一次在1945年二战之后建立世界秩序的周期为例,当时有一个主导力量,没有人想要对抗这个主导力量,所以这个周期的这一部分通常是和平的,如果管理得好,就会繁荣。它在经济上是有回报的,这导致人们借钱并押注于它会持续下去,从而导致过度负债。经济机会自然分布不均形成了贫富差距,而且随着时间的推移,竞争对手也会出现,实力也会增强。过度负债和竞争力下降最终会导致财政问题,同时还有巨大的财富差距。这造成了更多的内部冲突,人们要求更多的钱,从而导致大肆印钞,从而削弱了货币并推高通胀。随着主导力量的削弱,其他力量变得足够强大来挑战它,内部和外部的冲突加剧导致变革。这就结束了旧秩序,导致了下一个新秩序。这种情况正在发生。

正如我在前面的结论中所解释的那样,我认为一种新范式正在发生:1) 持有以美元、欧元和日元计价的信贷资产是不可取的,尤其是短期债务资产,因为它们的实际回报将深度为负,以及 2) 持有各种货币、各国资产和不同资产类别的多样化投资组合是可取的。(编译:言一)

关键词

货币

利率

问题

债券

情况

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。