2022年投资展望:迎接“周期中晚期”挑战

狂热和暴涨,是2021年全球资产的主要关键词。

有人在海外房产中雀跃欢呼;有人在私募股权市场中赚的盆满钵满;有人在美股市场体验一次次冲破云霄。

即使水平如镜,也不免内藏暗流,譬如中国房地产、中概股等政策魔伤下持续带来的“绝望”。

2022年,加息预期在即 、新冠毒株突变升级、可持续发展进程启动等因素表明新一年市场环境相对棘手、市场切换速度较快,以往商业周期的运行逻辑不再适用,这也意味着投资者需着手调整投资组合。

美信全球研究院现发布《2022年全球市场展望》,本报告梳理整合了瑞银、贝莱德、摩根大通、摩根士丹利、中金等多家投行、资管及金融服务机构的研究数据及主要观点,从“2021年投资经验总结”、“2022年全球市场展望”、“2022年各大机构投资策略”、“2022年全球财富管理行业发展趋势”四方面帮助投资者复盘2021年全球主要资产表现,透析2022年全球资本市场投资机会。

以下内容为部分摘要,如需完整报告,请添加 MeixinGlobalKF 或 itrade-jinrong 索取。

PART 1:2021年投资经验总结

2021年多种史无前例的形势相互影响:独特的经济大幅增长走势、供应带动通胀飙升以及央行新框架经历实时压力测试。

面对这个宏观环境,坚信正常商业周期的运行逻辑并不适用。新冠病毒疫情冲击的性质与自然灾害更相似,其后经济活动会强劲重启,全球经济重拾动力,与2008年金融危机后的漫长复苏迥异。

经济活动飙升、企业利润在经济重启中以惊人速度反弹,发达市场股票表现强劲。图表显示分析师纷纷将2021年盈利预测增长上调52%(红色曲线)。在经历数十年通胀放缓后,市场早已有了通胀会升温的预警。目前通胀上升是由供应瓶颈加上极为强劲的家庭商品开支带动,而非受服务业开支推动。预期即使供应瓶颈压力缓解,通胀最终仍会稳定在高于新冠肺炎疫情前的水平。若在过往面临通胀升温,各地央行可能早已开始上调政策利率,债券收益率亦会螺旋式上升,然而目前情况并非如此。

多个央行容许通胀升温,与通胀走势相比,债券收益率仅略为上升。美联储已经承认存在通胀风险,预期会在2022年开始加息,这是一项显著转变,但更重要的是利率走向及最终加息幅度。

......

PART 2:2022年全球市场展望

2019年中期,通胀高于趋势,收益率曲线倒挂,根据摩根士丹利的周期模型,全球经济进入“衰退期”(downturn)。2020年初,经济崩溃,随后“早周期”投资策略引领迅猛复苏。2021年初,这种早周期的引领趋势逐渐停歇,取而代之的是向周期中期的过渡。

对于2022年,在强劲消费支出和资本投资的推动下, 这种“更热更快”的复苏将会继续。美国、欧洲和中国的2022年增长预测高于市场一致预期,并且预计美国失业率到 2022年底将持续下降至3.6%。

尽管增长强劲且劳动力市场紧张,鉴于同比基数较低且供应链压力逐步缓解,预测通胀将在未来12个月趋缓,其中发达市场通胀率预计在2021年第四季度见顶。但明年大部分时间,发达市场和新兴市场通胀率仍将高于正常水平。

良好的增长和温和的通胀似乎又将带来另一种“金发女孩经济”表现,而这一趋势确实利好某些资产。但是, 2022年真正的主题是迎接“周期中晚期”挑战:经济增长改善与高估值、政策收紧、投资者活动火热却阴晴不定、以及通胀率高出多数投资者所习惯的水平这些因素之间的抗衡。

......

PART 3:2022年各大机构投资策略——(瑞银)

2022年将是上下半年表现分化的一年:

上半年经济高速增长且通胀高企,下半年经济增速将放缓且通胀回落。在未来十年,投资者应该从净零排放转型以及颠覆性“ABCs科技”(即人工智能、大数据和网络安全)中寻找机会。

【核心建议包括】:

买入全球经济增长的赢家。在2022年上半年,全球经济增速很可能持续高于趋势水平,从而利好周期性市场和板块,包括欧元区和日本股票、美国中型股、全球金融股、大宗商品以及能源股。

寻求医疗保健行业的机会。虽然2022年初经济增长料将强劲,因而有利于周期性行业,但随着时间推移,增长趋于放缓,从而逐渐有利于市场中的防御性板块,例如医疗保健。

寻求“非传统”收益率。以历史标准来看,利率、债券收益率和信用利差仍处于低位。在此环境下,美国优先级贷款、合成型信用债、私募信贷和派息股具吸引力。

为美元走强做好准备,美联储缩减购债规模,而全球经济增速放缓,这种环境相对利好美元,而不利于货币政策更为宽松的货币,例如欧元、日元和瑞郎。

就债券市场而言,亚洲高收益债的收益率仍具吸引力。

【未来10年私募股权的投资方向】:

展望未来十年,投资者将面对这样一个世界:更多颠覆性科技将出现、人口老龄化、货币和财政政策相互协调、去全球化、对财富再分配以及环境保护的政治呼声日益高涨。新冠疫情加快了其中许多主题的发展进程,并造成不确定性,但也带来了具吸引力的长期投资机会。

例如人工智能、大数据和网络安全这三大技术领域的合计营收预计将从2020年的3,860亿美元增长至2025年的6,250亿美元。要把握这些领域的增长势头,投资者不能把眼光仅局限于超大市值科技股,而应聚焦于有可能成为“下个黄金机遇”的中等市值股票,以及通过私募股权投资于尚在初创期的成长型公司。

与此同时,净零排放转型无疑将是未来十年最重要的投资趋势之一。而要实现净零排放,需要在2050年之前的每个十年,全球向可再生能源领域投资50万亿美元,且落后技术需要减排50%。这意味着绿色科技、清洁空气与减碳解决方案和碳交易策略等领域蕴含广阔的投资机会。

【亚太地区投资方向】:

继2020年从全球疫情中率先复苏之后,亚洲市场在2021年表现逊色。2021以来亚洲股市下跌1%,中国股市下跌12%,而美国(MSCI美国指数)和全球(MSCI全国家世界指数)则分别大涨26%和19%。然而,随着疫苗接种继续推进,经济活动逐渐开放,而旅行限制终于开始放松,表现落后的亚洲将在2022年扭转乾坤。

在强劲盈利的驱动下,亚洲(日本除外)股票有望实现中双位数涨幅,投资者可考虑经济重启受益者、优质周期股,以及技术颠覆、净零转型等长期趋势下的赢家。随着不利因素逐渐消退,中国股票最坏的时刻可能已经过去。

对具有长线思维的投资者而言,中国新经济板块的机会正在显现。受益于经济重启的耐用消费品和服务板块,以及具政策支持的绿色科技和可再生能源相关股票亦具投资潜力。尽管基本面依然疲弱,但政策微调应有助于提振亚洲高收益债券的投资情绪。建议通过指数对亚洲高收益债多元化配置。

2021年亚洲科技板块的估值下行,但盈利和基本面仍稳健。瑞银更青睐亚洲半导体行业、中国互联网头部平台以及基础科技(5G、人工智能、大数据和网络安全)相关企业。

........

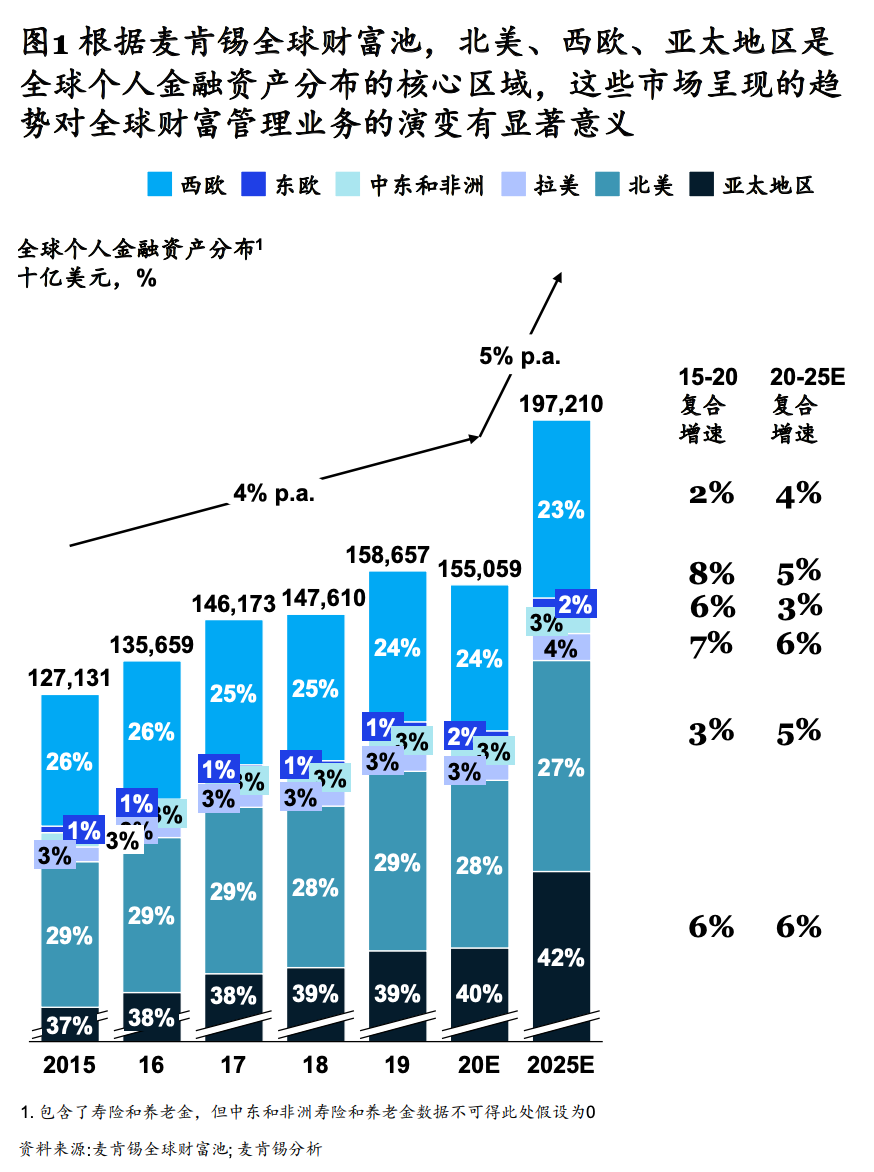

PART 4:2022年全球财富管理行业发展趋势

随着数字化浪潮的席卷、客户行为模式的改变、监管“无形之手” 的趋严,全球财富管理市场近些年逐步呈现出变革之势,即便和十年前相比,市场都已发生了天翻地覆的变化。尽管2020年全球经济受到疫情的猛烈冲击,但是全球财富逐渐从低迷状态中恢复,展示出强大的“韧性”。

根据麦肯锡全球财富池的统计,从个人流动金融资产角度看(不含寿险及养老金),北美、西欧、亚太地区占据了全球90%以上的规模,且整体格局较为稳定。在全球范围内,最关键的三个市场也逐渐呈现出不同的变革趋势和方向。

【北美:商业模式与科技创新相结合】

在疫情开始后的六个月内,超过5.6%的可投资金融资产更换了财富管理机构,为三年前的3.5倍。这是因为在疫情影响下,市场不确定性及波动幅度达到峰值。因此在资产价值大幅变动、造成焦虑的催化下,假如投资者对现有投顾本就缺乏足够的信心,极有可能主动更换投顾。而在市场波动中,两类机构展现了更强的服务能力:私人银行和技术驱动的财富管理平台。前者归因于长期与投资人之间的信任关系,而后者则胜于技术驱动的高服务效率。

美国“Baby Boomer”(婴儿潮)一代人口积累了大量可投资金融资 产,预计在未来十年内将达20万亿美元,富裕和大众客群是北美大多财富管理机构的服务对象。随着数字化技术在投顾应用领域的普及,针对覆盖这些客户为主的投顾模式正朝着利用高级数据分析,实现高度定制化与个性化服务的方向发展,并为这些客户带来线上一键订阅、以及便捷高效的前端交互等优质体验。

根据上一次金融危机的经验,财富管理行业在危机后的1-2年中并购交易量发生了激增,这一规律在本次疫情也不例外。北美初创科技公司如雨后春笋涌现,对传统金融机构造成冲击的同时,也带来了价值链上的智能化赋能的技术引领,通过对金融科技初创公司的收购或合作传统金融机构,有可能弥补现存的短板。

......

完整版报告

请添加MeixinGlobalKF

或itrade-jinrong 索取

注:本报告参考瑞银、贝莱德、摩根大通、摩根士丹利、中金等机构,仅供学习参考,不作为投资建议。

关键词

美国

投资者

2022年

债券收益率

周期

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。