现在的中产,就不要再存钱了

▲ 点击上方“Spenser”关注公众号

和百万青年一起,围观叔的品牌人生~

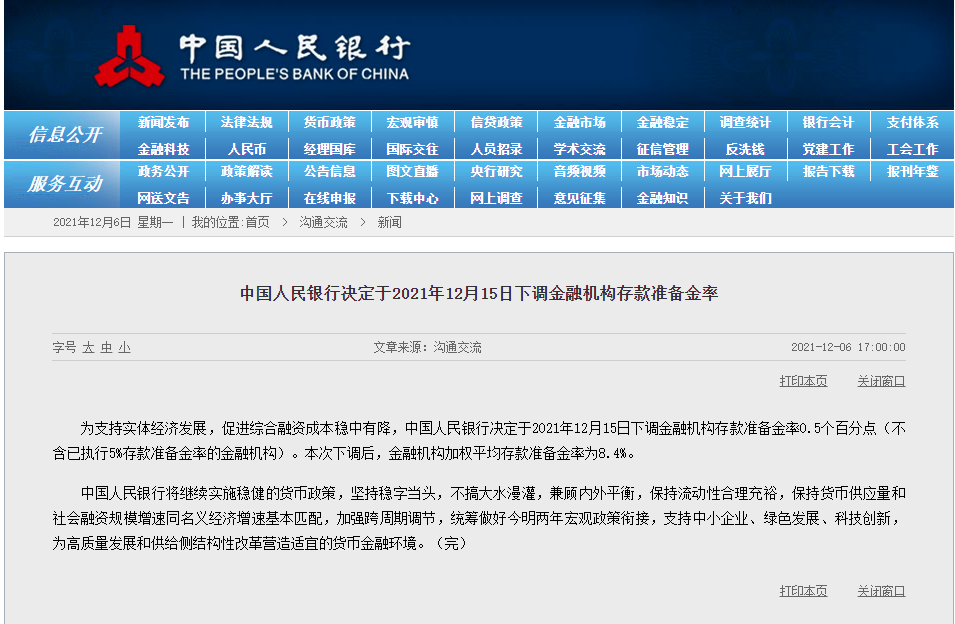

昨天,中国人民银行又降准了;

直接影响就是,市场的资金总量会增多,除了中小企业,一部分资金会往股市走,所以长期看利好股市。

利好归利好,我还是得再强调,本金不到100万就别想着钱生钱赚钱,包括投资股市;

因为你拿着10万本金累死累活干到年化30%,也不过赚3万块,创富效率太慢,相比之下靠工作年入10万容易很多。

不过还是会有人后台问我:我的主要精力当然已经放在赚钱上了,但我小几十万的存款,放在银行我不甘心,放在股市我又不放心;

就没有简单方便,不用操心的储蓄方式么?

当然有。一是基金,二是保险。

从收益稳定性看,自选基金在长周期跨度的收益率会弱一些;

像08年有勇气跟巴菲特老爷子对赌收益的5支精选基金,10年之后,表现最好的那支年化收益也就5%,剩下的4支是连1%都没到,很惨。

而保险,是真的长期无风险收益。

正巧,这个月底12月31日,保险行业大改革;

保险期间10年以上的终身寿险、增额终身寿和普通型年金险,大部分在售产品年底会下架。

趁这个机会,我跟你讲讲,为什么比起银行,把钱放在保险公司更明智。

1

保险和我们有什么关系?

老读者知道,我说过很多次,财务自由不是说你一定要先赚一个亿,而要先控制欲望。

欲望决定开支,开支决定你财务自由的难度,是EASY还是地狱模式;

如果你每顿饭只喜欢吃泡面,你说喜欢风餐露宿,那恭喜你,某个维度上你已经超过了王校长,出生即财富自由。

第二,要让睡后收入超过你的日常支出。

睡后收入就是睡着觉就有钱来,方法有很多,比如你可以收租、可以写个代码炒股赚钱、有一家公司给你源源不断印钱,或者找一个好爸爸。

如果以上你都没有,但也想财富自由,怎么办?

那你就得感谢操碎心的政府,帮咱们设计了社保制度。

以前,社保养老金 = 退休即财富自由。

比如我爸一个朋友,以前是工程师,去年刚退,每个月拿着小一万的养老金,每天跑步唱歌偶尔出去旅游,日子过得那叫一个滋润。

不过,一代人有一代人的福,爸妈没生在互联网时代,我们也拿不到那么高的养老金。

前不久管养老金的人社部公开表示,2020年企业职工月人均养老金估计在2900元左右。

原因呢,银保监会原副主席黄洪曾经解释过,养老金替代率太高;

简单说就是给咱爸妈那一代养老金发太多了,等轮到我们了发不过来了。

怎么办?

除了重新投胎让自己早生30年,最简单直接的方法,就是年轻的时候找到类似“补充养老金”的东西,比如增额终身寿。

买得对,可以在退休的时候财务自由;

买得早,没到退休年轻就能提前自由。

想想都香。

2

什么是增额终身寿险?

增额终身寿险,什么意思?

增额,是说你的保额会不断变多,像滚雪球一样,随时间越滚越大,这里保额就是钱。

本质上,存银行也是滚雪球,但增额终身寿里滚得比银行快至少3倍。

终身,是说这个雪球滚动的时间是终身,给你最长的坡道让你的雪球越滚越大。

不厚道的产品只能成年人投,好产品支持0岁投保;

十几年,最后保额差十几万,选的时候想清楚就行。

寿险呢,我喜欢把这个词翻译成“雷锋险”,极致利他。

一般寿险,你能拿到一大笔钱,前提是你得先证明你挂了;

也就是说他不是给自己享福的,是给子孙后代的;

但凭良心讲,子孙后代幸福重要,我们自己的幸福也很重要啊;

所以,增额终身寿险,除了有“雷锋险”的功能,还能照应自己;

用专业的话说,它的现金价值和身故保额持平,相当于你随时退保,都能拿到钱;

用大白话说,你不用挂也可以从里面取钱。

你买一份保险,以后遇到事了,看个病救个急都可以用;

没遇到事,每顿饭多加几个鸡腿,多旅几次游,改善一下生活质量;

甚至孩子买房,差点钱首付,想贷个款,提个现,也妥。

3

增额终身寿险为什么香?

增额终身寿险最爽的地方,在“增额”。

我刚才说过,同样是滚雪球,增额终身寿的滚动速度,比存银行快好几倍,这里我解释下。

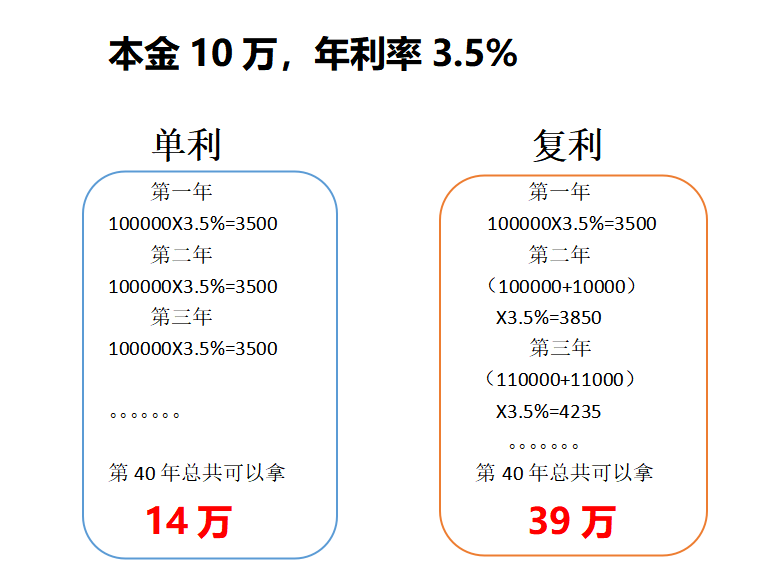

首先,计息有两种基本方式,单利和复利;

银行储蓄的利率方式是单利,增额终身寿是复利。

这两种方法,时间越长,收益差别天上地下。

我帮你列公式算过了,同样存银行10万元,和买10万的增额终身寿,40年后的利息收益的差别,整整25万。

如果你的投保基数是100万,40年之后就可以达到390万...

孩子买房,全款都不用愁了。

当然,图里写的是3.5%计息,但如果你自己买过的保险产品比它低,不要担心,是正常的;

因为3.5%是现在银保监会设的行业天花板,能到这个数的,不多。

而且,同是3.5%的产品,里面也各有特长;

对具体细节感兴趣的,可以约一个我的团队顾问,我们帮你分析。

4

真的可以做到长期无风险复利么?

你可能踩过坑,理财产品承诺的收益率没达到,说好的5%结果只给了0.5%;

或者说你为了利息把钱投进去,结果被人把本金直接薅走了。

如果你也有这个顾虑,那你真的得关注一下增额终身寿。

原因很简单:这个长期无风险复利,是写在合同里,受国家监管的。

保险法九十二条规定,人寿业务就算保险公司破产了,都会有其他公司接管。

而保单承诺的,不仅仅是兜底,更有明细的现金价值表;

几岁的时候,你能拿走多少现金价值,数额写得清清楚楚。

我直接给你看一张演示图,到时候它也会出现在你的保单合同里。

这张图里还有一列航空意外保险金,这是有些产品为了提高竞争力,额外赠送的;

也算是锦上添花了。

5

为什么增额终身寿险一定要“下架停售”?

说了这么多好处,我要告诉你一个不幸的消息:

近几年,增额终身寿下架越来越频繁了。

原因很简单,长期锁息太不可控了,承诺长期3.5%的利率对保险公司来说,风险很大。

比如遇到天灾怎么办,就拿这次疫情来说,直接把美国2020的GDP干到了-3.5%,1946年来没这么低过。

银保监会也慌呀,经济发展进入新常态,你为什么每年还能保3.5%的利率,一保就是终身?

所以,19年末先是断了一批小公司的4.025%产品,后来让终身的的4.025%全部下架;

这个月底,终身的3.5%售卖也要被调整了;

可想而知,监管会越来越严,以后这类产品会越来越少。

从宏观角度看这是对的。

因为万一以后经济增速进一步放缓,别说长期锁定3.5%,锁定1%都是巨大的风险,我们能延缓进入负利率的节奏,但是很难改变客观规律。

且买且珍惜。

6

增额终身寿产品多,哪一款最好?

篇幅所限,这里我就不放产品评测和投保指南了;

一方面是写一堆数字和计算公式,你看着累;

另外一方面,不同的产品各有特色,如果你要自己一个人选,得综合考虑收入水平、家庭结构、健康状况等等问题,真选起来更累。

这累的事呢,我找团队帮你包圆了,定制化解决你的问题。

无论你有产品的选择问题,还是有关于保险的其他疑惑,都能搞定。

这事吧,团队本来跟我计划,要一个人收599块,毕竟他们是专业的服务团队,都是持牌的经纪公司和经纪人,拿的是市面上最齐的产品库,帮你挑最合适你的;

不仅是你的增额终身寿,包括重疾,甚至你全家的保险配置,都在他们的射程范围,体验过的用户,历史口碑特别好:

以及最重要的是,我知道有些小伙伴担心,买了保险、收了钱之后就没人管你了;

放心。不只是购买之前,他们在你投保之后会全程协助,理赔的时候也能帮你搞定。

不过我说,你们想筛选客户,也不能在咨询这边要用户付费。

原因很简单,以前4.025%的产品下架之前,我也这样设置过门槛,回头很多客户来找我投诉,问我为什么那个时候没及时让他们上车。

所以,碰上这次3.5%的产品调整,我为大家争取了50个免费咨询的名额;

不要599,只要你填写预约信息,就能享受原价599的服务。

至于超过50名的同学,非常抱歉,就是原价啦。

最后,如果你报名成功,恭喜你,全套服务包括:

这张图里,讲得更清楚:

二十年前,有人劝你买房子,那时候银行存款的利率10%,你说再等等;

十五年前,有人劝你做点价值投资,那时候腾讯的股价还不到5块钱,你说再等等;

十年前,有人劝你做电脑,那时候还没人相信线上卖货,你说再等等;

两年前,有人劝你买要下架的锁息保险,你说再等等;

结果,现在的房价飞上天,腾讯股价翻了N倍,电商里一个主播一晚带货上亿,锁息保险现在从4.025%降到了3.5%...

不多说了,抓紧上车。

原价599的家庭理财规划师咨询,限时特价0元咨询,仅限前50名,扫码报名。

最后,记得先克制欲望,再增加睡后收入;

相信这份保单能成为你披荆斩棘的坚实后盾,而当你再打开它,你已经准备好财富自由。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。