日本不动产界坏蛋很多?为了不错怪好人,送上这篇指南

(点击图片,加交流群,我们一起聊聊)

为什么想写这篇文章?是因为这几年陆续有朋友找到我,他们怀疑自己在日本买房被套路了。

有的房子骨架还没影子就被收了全款,也有买房两年了产证还没拿到。还有更绝的是有公司的民宿项目承诺了包租8%的高额回报,结果民宿牌照都没申请下来人家就倒闭跑路了,关键还是疫情前就跑的。

各种槽点像机关枪一样击穿了我,在我胸口打出了一个“服”字。

不用怀疑,这些朋友确实是被套路了。但据我了解,日本不动产界踏踏实实干活的才是99%,不能因为几个老鼠屎就怀疑所有人都是坏蛋,定罪也要讲基本法不是吗。

为了让好人们一生平安,我决定从专业角度出发回答一些常见问题,只要以下说的基本要点都做到了,自然就是正规的五好青年公司,朋友们放心冲。

01

宅地建物取引业者与宅建士

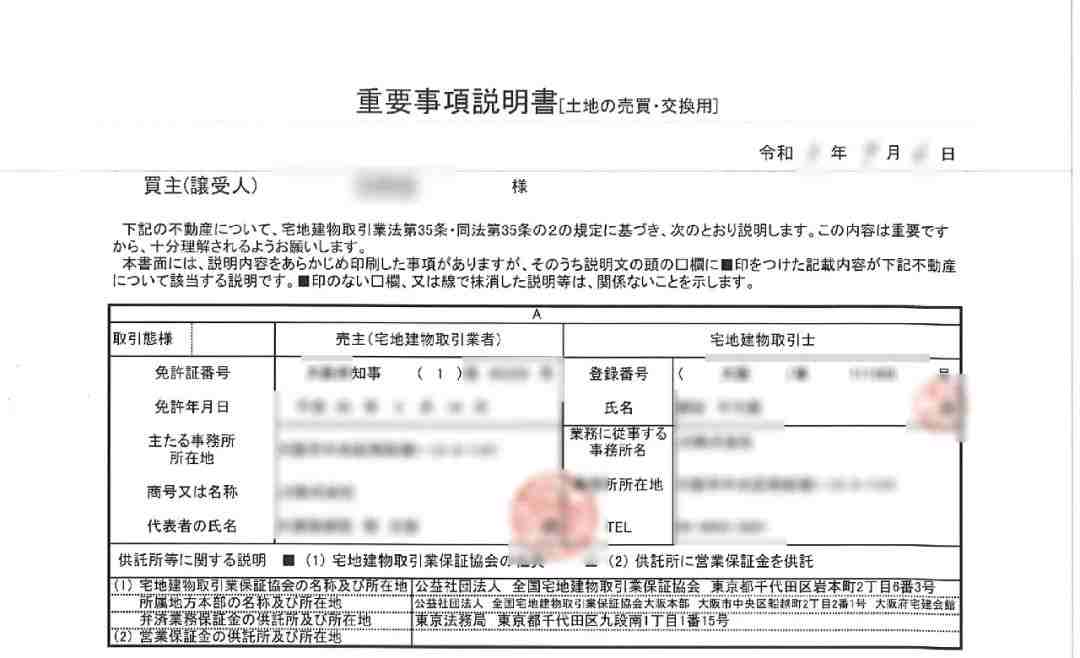

首先一家不动产公司必须要保证自己的资质合格。日本法律规定,日本不动产交易必须由登记在册的宅地建物取引业者来进行,通俗来讲就是具备中介资格的不动产公司。

而宅地建物取引业者也必然有公司专任的至少一位以上的宅地建物取引士常驻,宅地建物取引士简称“宅建士”,宅建士的资格考试通过率每年只有13%左右,在公司拿的工资一般也比较高,通俗来讲就是专业的不动产法务。

宅建士的职责就是从自己做起,每日三省吾身,监督公司的不动产交易都符合日本法律。如果有违法行为被发现,宅建士连同公司都会受罚,情节严重的会被吊销执照。

具体一点,不动产的交易合同必然是宅建士来审核。因为根据日本《宅建業法》规定,日本不动产交易时,宅地建物取引业者必须指派专任的宅建士对客户做“重要事项说明”,依法解释清楚该不动产必须说明的事项,不得主观上有隐瞒错漏。如果不做“重要事项说明”,则交易合同可以被视作无效。

格外需要注意的是,在“重要事项说明”开始前宅建士必须依法出示自己的宅建士资格证,并让客户确认“契约书”与“重要事项说明”上的宅地建物取引业者番号与宅建士番号应与不动产公司及宅建士个人资格证对应,不能出现A宅建士做文件,B宅建士做说明的情况,两者必须为同一人,公司也必须为同一公司。

02

重要事项说明

在日本不动产交易中,“重要事项说明”是一项非常重要的工作,所有跟该不动产相关的重要信息都会在这份文件中标明,所以辨明其中信息是重中之重。

1

中间省略

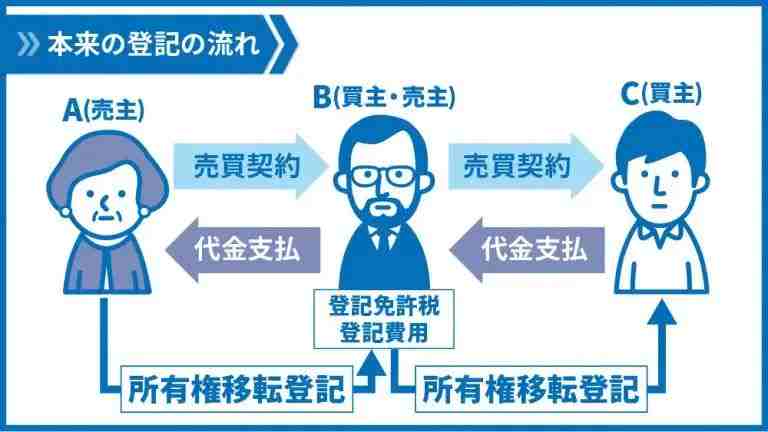

首先要介绍是的“中间省略”,简称中省。

什么叫中省呢,简单来讲,不动产公司往往会以低于市场价的优惠价格去市面上收房。有时候就会碰到这边刚和房东谈好收购价格,就发现了要转卖的下家客户的情况。

正常交易流程应当是卖主A卖给不动产公司B最终再卖给客户C,B和C都需要做“所有权转移登记”,在法务局备案忠实地留下A→B→C的过户顺序。

但是这个过程中不动产公司B需要交税,不动产公司B为了避税就会在取得卖主A同意的情况下省略自己的登记过程,直接过户给客户C,因为自己没有登记,自然也不用支付“登记免许税”和“所有权转移登记费用”。

甚至于有时候房东A会主动要求不动产公司B做中省,这是因为在日本每年都要申报个人所得,工资性收入都会由所在公司代为申报,但是个人的不动产交易收益是需要单独申报上税的,不然属于逃税行为。

那么此时房东A就有动机将利润转移给信任的不动产公司B,通过不动产公司B合法避税,双方会约定好B的报酬,剩余利润返还给房东。

因此在取得房东A同意的情况下,中省本身是一个中性操作手法,不动产公司并无过错。但要格外注意的是,中省交易中,作为买家的C也有知情权,在重要事项说明中不动产公司B必须对C交代清楚这是一个中省交易。

(点击图片,加入我们的交流群)

因为中省还有一个需要注意的特性是,在中省流程中,卖主A与不动产公司B单独签署合同,不动产公司B与买家C也是单独签署合同,买家C并不会知道不动产公司B原本是多少钱从房东A手里收来的房子。

所以不动产公司B有充分的动机去做高利润,甚至是翻倍卖房而不告诉买家C。往往在这种情况下,在重要事项说明的时候为了不让C察觉,B会利用C不懂日语的弱点故意模糊,甚至是直接跳过相关事项。

为了避免在不知情的情况下被无端卖一个超高价,在“重要事项说明的文件”中,一定要留意“卖主表示”这一栏,一般“卖主”应当与“登记名义人”相同,如果显示为不同,那么高达99%的概率是中省合同,需要向不动产公司问清楚情况,在回答满意的前提下再进行交易。

那么有没有可能“卖主”与“登记名义人”不同但也不是中省呢?也是有的,有一种微小可能,是银行为代表的机构对该建筑物有债权,由于原房东无力偿还,被银行为代表的机构代为出售清偿债务,这类特殊情况,一般会有相应说明文件,可以向不动产公司索要。

2

借地权

日本土地产权一般来说分为“所有权”与“借地权”,所有权就是大家钟爱的“永久所有权”了,但也有一小部分土地是借地权性质。借地权一般上限50年,特殊的可以到70年。

借地权房子每月都需要支付地租,到期无论房子是否还是较好状态,都要按照合同完全拆除,按时交还给地主。到期后的拆除都会严格被执行,不要有侥幸心理。

3

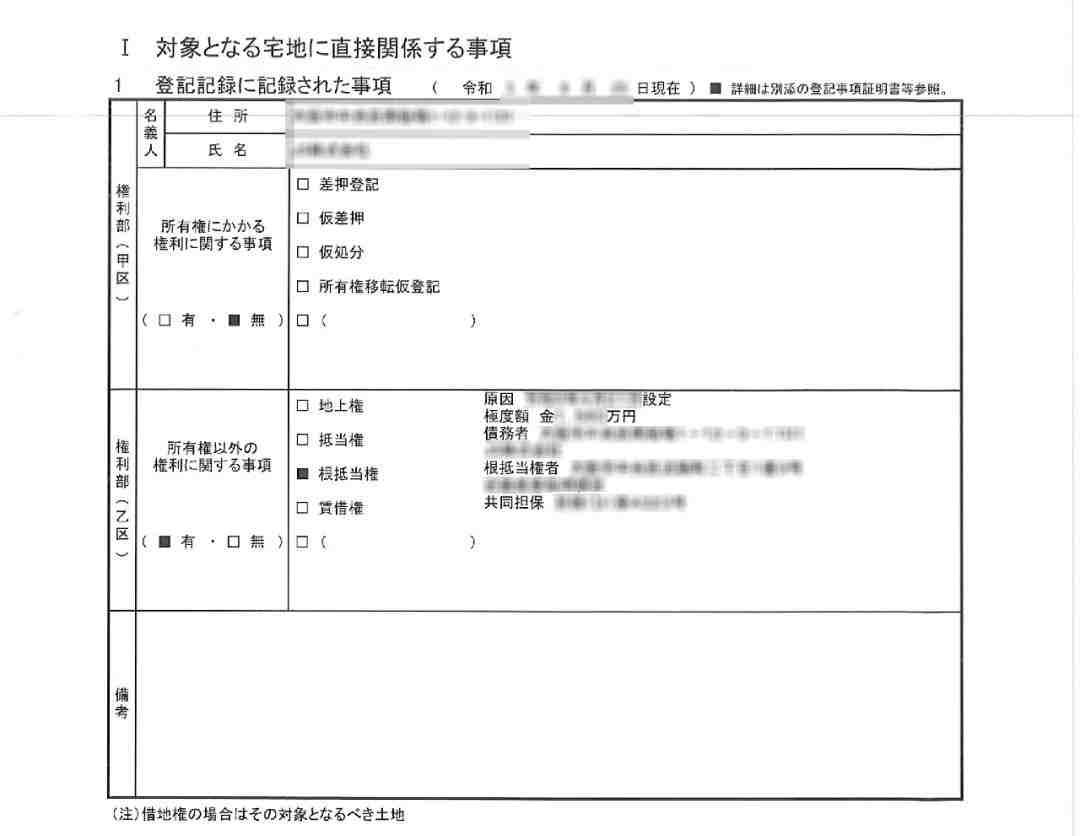

抵挡权

我们也要注意“重要事项说明”中,房产是否有被处分,抵押等状况,如果有,必须问清楚缘由。通常比较常见的是“根抵挡权”,也就是房屋贷款,这类情况不用太过在意,一般来说合规的交易流程在交易过户时也即意味着前房东的贷款被抹除。

反过来讲,如果非常罕见地出现了迟迟无法过户的状况,对方又难以解释,一般首先就要考虑是否是抵挡权迟迟未被抹除。

4

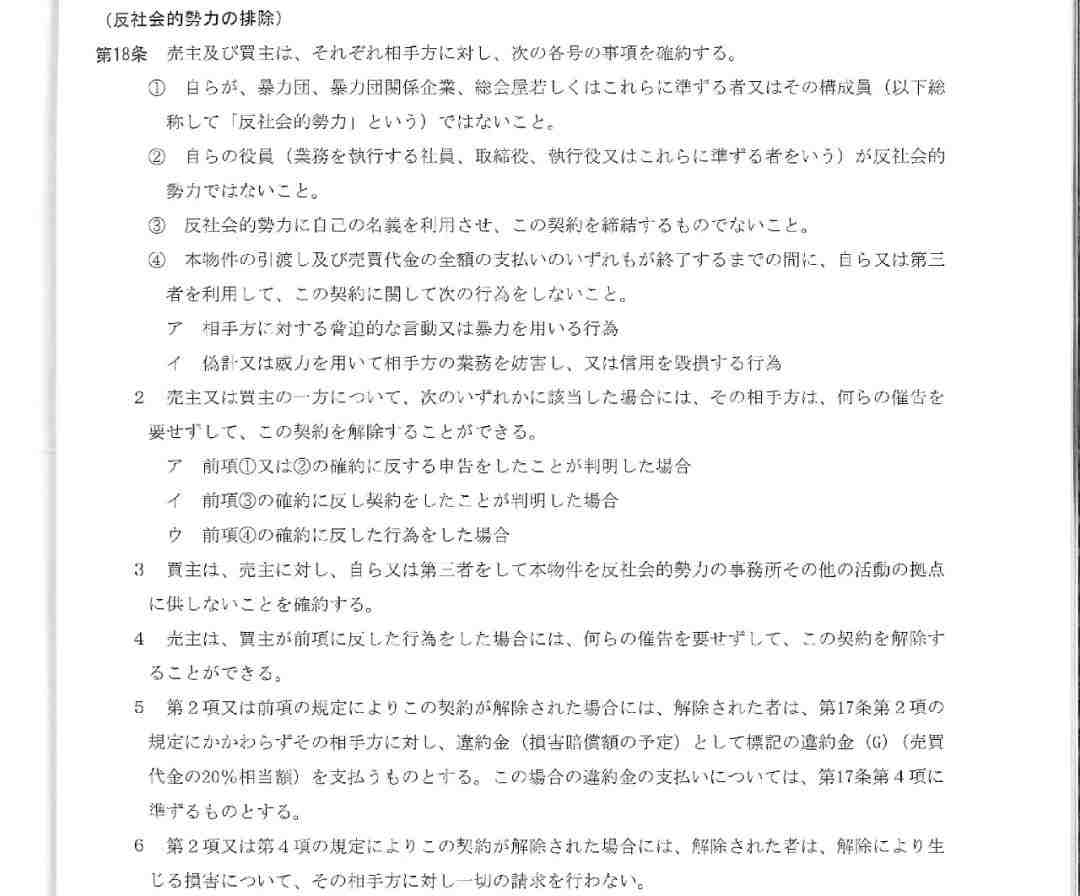

反社会势力排除条例

正规不动产契约,必然会有“反社会势力排除条例”存在,也就是所谓的“排除黑社会”。这是由于2007年6月起,日本国土交通省下达了《企业防止反社会势力侵害指南》,随后在不动产相关的协会中,也制定了严格的排除黑社会的条例,规定了不动产交易原则上需要保证对方不是黑社会。

简单来讲,这些条例的目的就是不准卖房子给黑社会,让黑社会在社会上寸步难行。

这也导致了不动产契约书中必然会有反社会势力排除的条约,根据一般通行惯例,如果买方隐瞒自己的黑社会身份被发现的话,不动产交易自动取消,并且需要支付违约金。

但正常来讲,不动产公司当然是预先知道了买主不是黑社会才会签约。所以这是一条看起来吓人,但实际上是吉祥物类型的象征性条文。

5

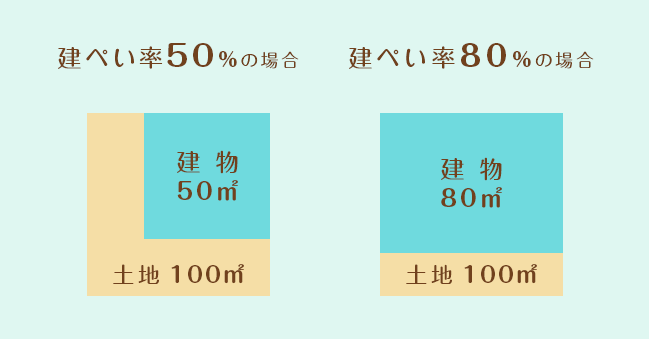

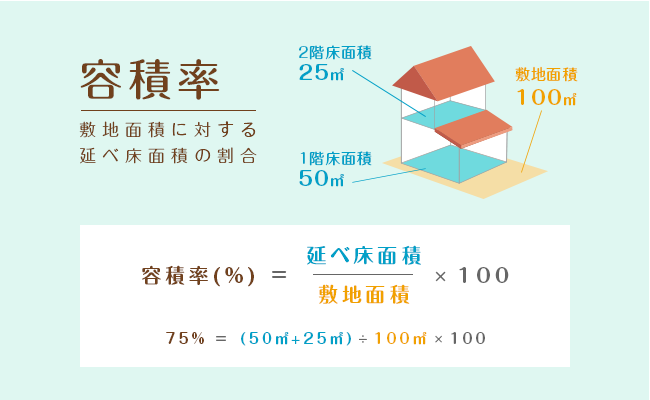

建蔽率和容积率

在我们买房时,容积率和建蔽率是有关土地价值非常重要的基本信息,一定要了解清楚。

建蔽率是房屋的建筑面积和土地面积的比重,假设土地面积为100平米,如果建蔽率是80%,那么房屋的占地面积必须在80平米以下。

下面是建蔽率50%和建蔽率80%的示意图。

而容积率则是限制宅地面积三维空间的比例,也就是房屋全部建筑面积(三维空间内所有面积之和)与土地面积的比例。

但一定要注意的是,在纸面容积率的基础上,如果前方道路少于12米,还有进一步的限制公式。公式为:前方带路宽度×低减系数×100%=真实容积率,住宅系的八种用地里,一般来说通常低减系数皆为0.4,极少数情况下为0.6,需要与不动产公司确认。

以正常的0.4低减系数举例,如果前方道路是一条宽4米的小巷子,则容积率为:4×0.4×100%=160%。在这种情况下,即使纸面的容积率是200%,300%,甚至400%也没有用,还是得按照160%的容积率来计算。

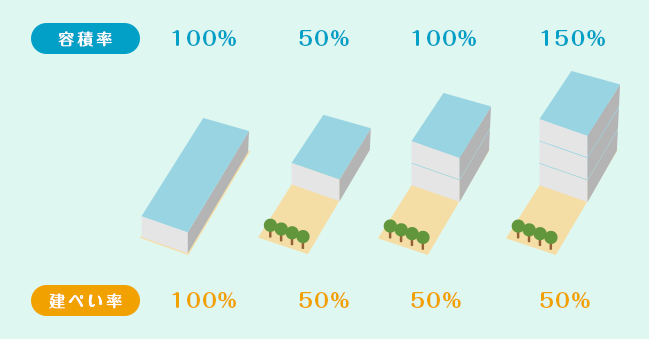

那么根据建蔽率和容积率,房屋的平面和三维构造也会发生变化。下图我们列出了四种类型供大家参考。

6

附属文件缺失

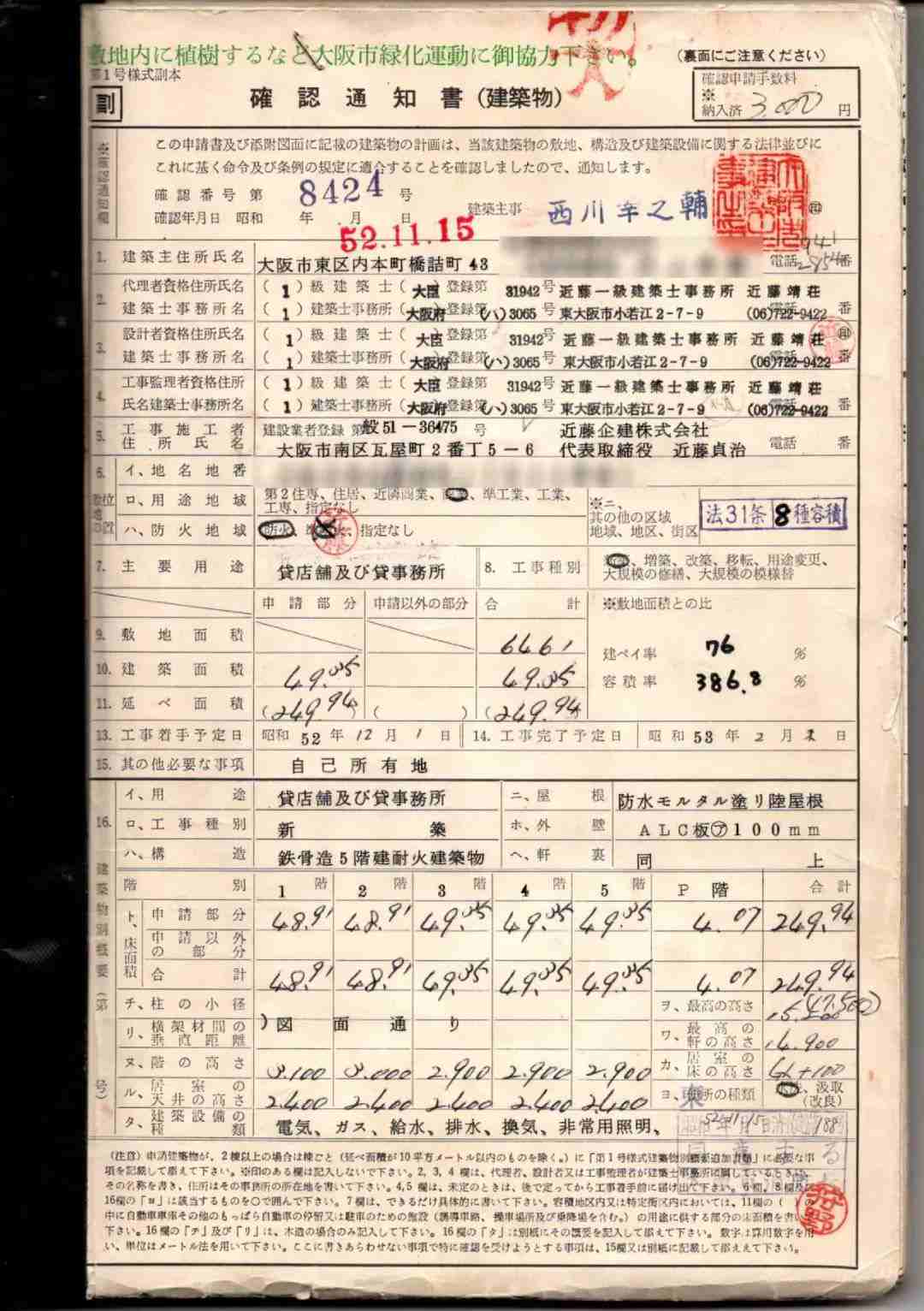

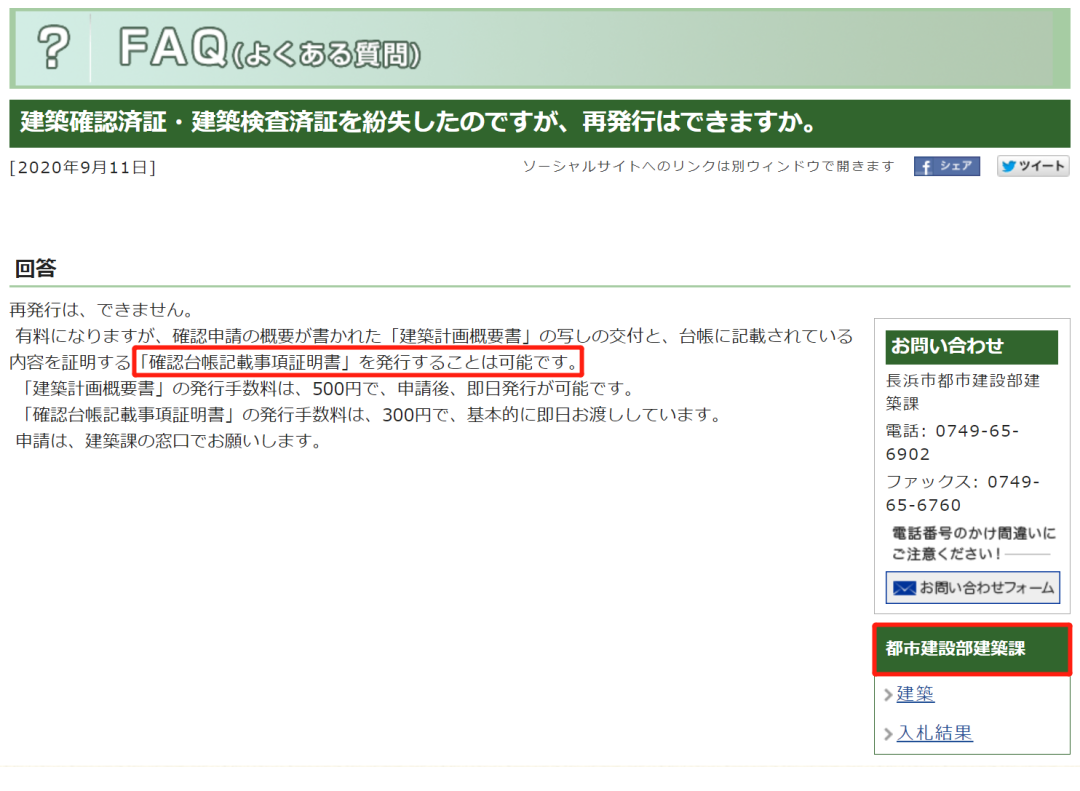

一般来说,不动产交易原则上需要带齐包括但不限于“建筑确认完了证“,“检查完了证”等材料。通常来说新筑建筑都会有相应材料交付,老建筑的情况下,2000年起的建筑一般也都会带。

但是2000年以前的老建筑就不一定了,越老的建筑越有可能缺失材料,这是因为类似建筑确认完了证这种材料,一旦遗失是没有办法补一份的。而很多老建筑已经有几十年历史,其中任意一任房东遗失,后来者就再也拿不到了。

更别说老建筑的相关材料,很多都是手写或者拓印的版本,非常脆弱,即使没有遗失,保存不当导致文件损毁也是常有的事情。

但是这些文件丢失并不影响交易完成,不需要过于担心,因为即使没有原件,实在需要用到的时候,因为市政府的建筑科仍然留有记录,也可以去市政府开出类似的代替文件,比如“台账记载事项证明书”。

03

期房付款问题

在买房的时候不可避免的就是付款周期问题,对此日本有明确的法律解释。按照日本《宅地建物取引業法》,为了保护买方权益,杜绝卖方提前收全款后突然倒闭等恶劣情况发生,交易时绝对严禁一次性收齐全款,违法者视为无效交易,可以取消合同。

这其中新房和旧房又有分别。

如果是买旧房就比较简单,通常是签约时先交10%的“手付金”,也叫“头金”,通俗讲就是首付款。买卖契约会约定一个最终的结算日期来付齐剩下90%,结算完毕就可以进入过户流程了。

大家通常比较疑惑的是,买了房子还没造好的期房,该如何付款呢?

具体来说,如果是未完工项目,那么在交易时前期付款超过5%或者1000万日元的部分房产公司不能收。已完工项目在交易时,前期付款超过10%或者超过1000万的部分房产公司不能收。

在刚签约时就收齐全款是严重违法行为,需要格外警惕。

未完工项目的95%款项以及已完工项目的90%的款项,应当是在约定的结算日期付款。尤其是新房,必然是在建筑竣工后才会进行结算,结算完毕后应当马上进入产证办理流程。

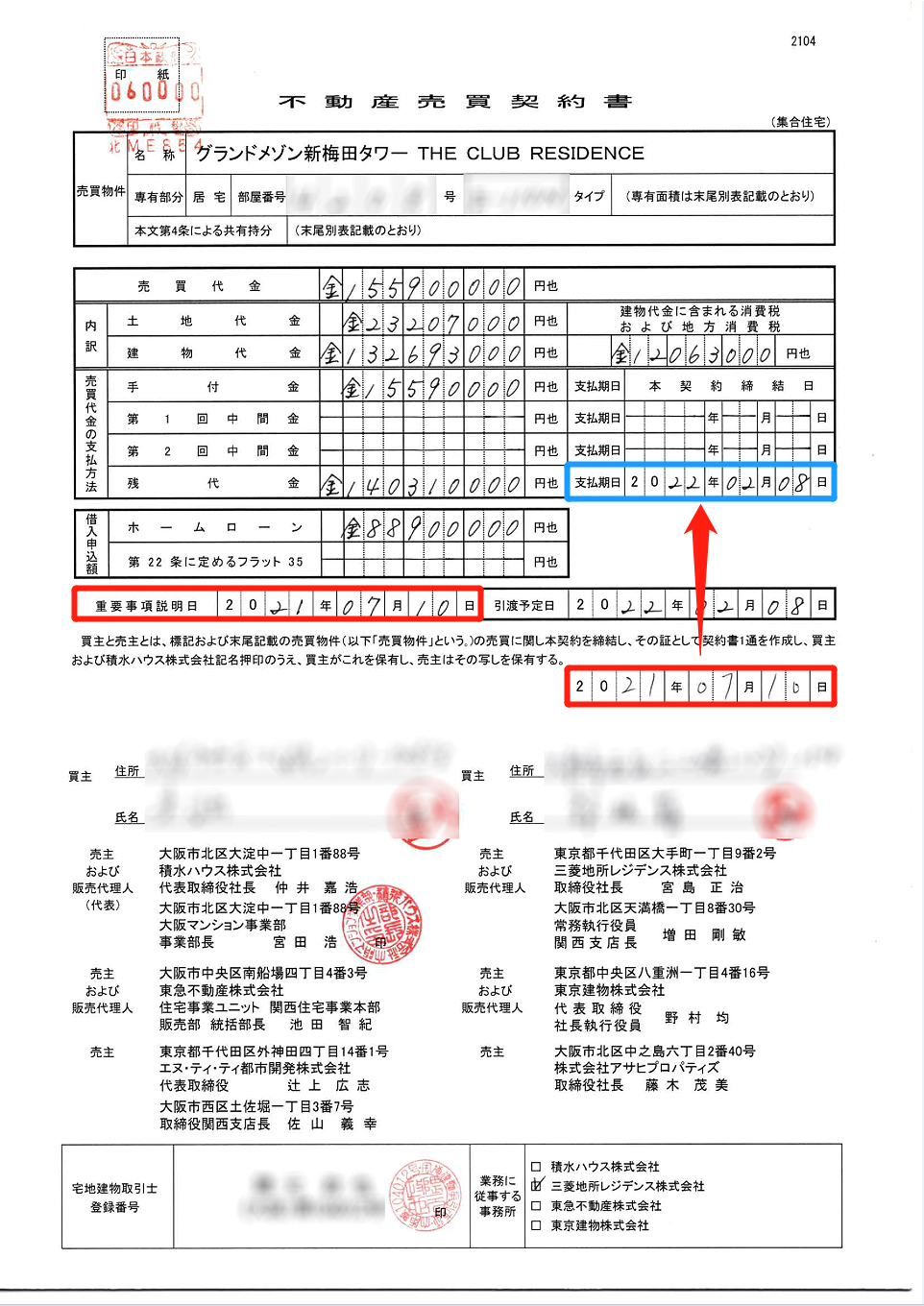

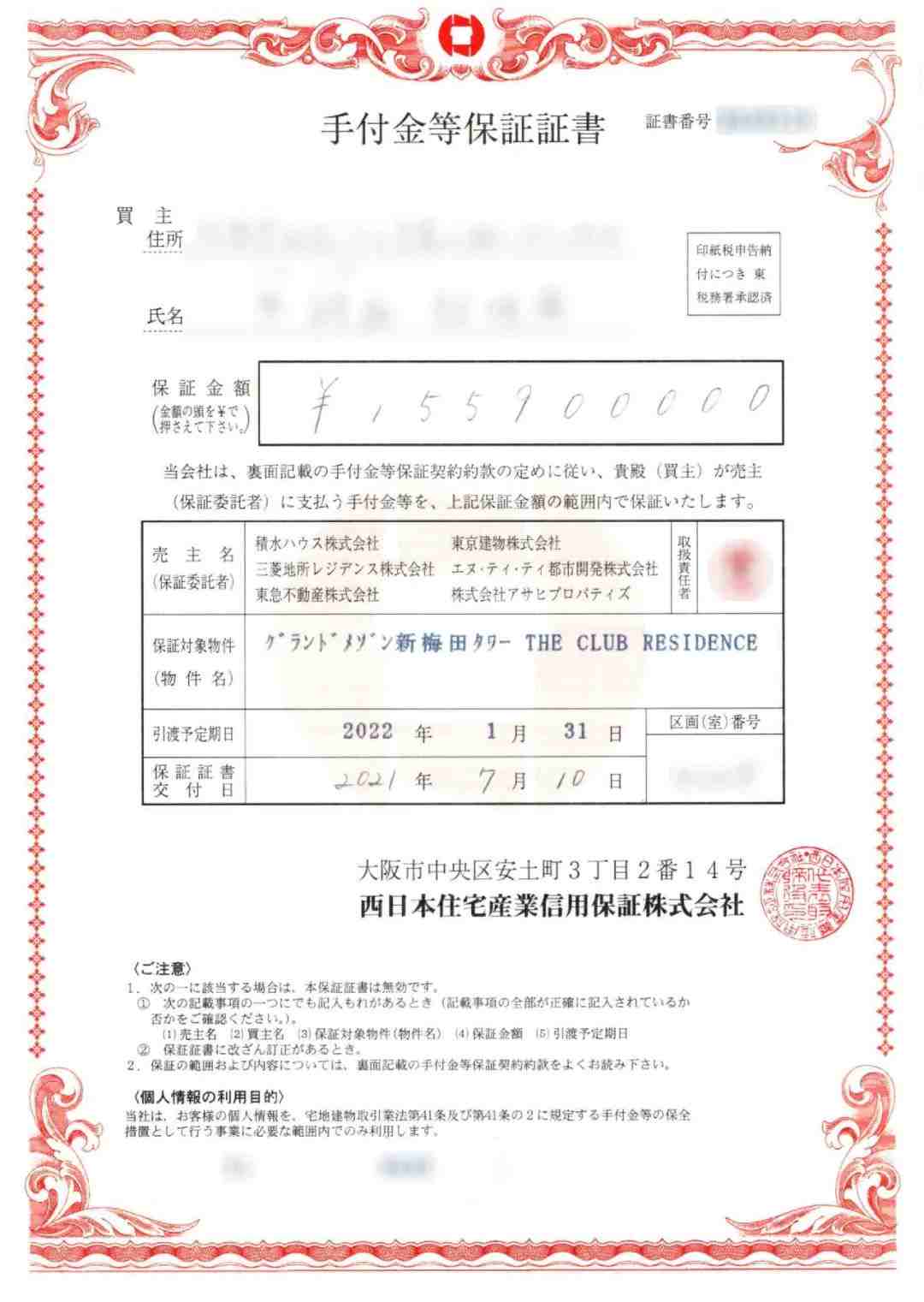

比如下图范例所示,这笔交易的签约日和重要事项说明日为2021年7月10日,在签约时只付了10%的首付金。由于建筑未完工,所以结算日定在了2022年2月8日,也就是说剩余的90%都晚了7个月后才支付。

而比较极端的情况下,比如一些大型物业的建造周期长达两三年,如果在第一年就签合同,那么结算日往往也会拖个两三年,等到建筑完工了才会付90%的尾款。

那么也有朋友要问了,不动产公司收10%首付金是属于行规吧。10%不是超越了未完工项目5%的界限了,难道所有公司都在违规操作?即使是已完工项目,如果是上亿日元的不动产,那么按10%的比例也必然超越1000万了,难道这也是违规操作?

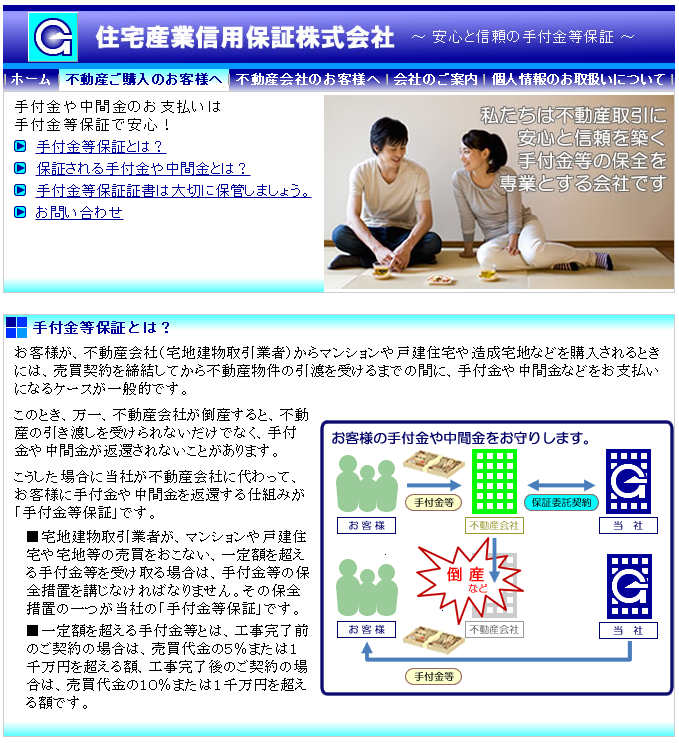

这当然不算了,10%首付金是属于合理的,不要冤枉好人。但是不动产公司为了合乎规定,这些超出部分如果收了,那么在正式过户前,都需要依法经由不动产信用保证会社来做保全措施。

相应的,经过保全的前期付款会开具保证金证明书。不动产公司为了自证清白,在收了首付金签约完毕时都把保证金证明书交给买方,如果交易过程中不动产公司出了问题,比如倒闭了房子盖不下去了,买方可以凭此证明向信用保证会社兑付。

有一个特殊情况就是新筑一户建交易,新筑一户建可以选择先购买土地,再造房屋。土地款项可以10%头金,90%尾款交易,这样先确保了土地安全过户。然后再与不动产公司另外单独签署建筑合同,按照工期进度来付款。这样分步交易的模式也是合法合规的。

04

不动产过户流程

保证了公司资质合规,签约流程合法,付款结算没有问题,那么最后一步就该拿产证了。

很多人都会比较疑惑的是,在日本多久拿到产证是合理的?这个要分新房和旧房来讲。

1

新房

新房办理产证通常来讲会麻烦一些,需要的时间也会比较久。如果是全款买房的话分三步走,如果是贷款买房的话分四步走。

首先我们买的新房,无论是公寓还是一户建,竣工以后建筑都需要拿到“検査済証”,中文我们叫“检查完了证”,有了这个就算是官宣竣工了。

按照日本法律规定,建筑竣工一个月内必须做“建物表题登记”,意义在于宣告这块土地上新起了一个房子并将它在政府数据库中编号归档。“表题登记”由“家屋调查士”进行,从准备资料到最终完成需要两个月时间。

在“表题登记”后需要做“所有权保存登记”,“保存登记”的意义在于宣告这个新房子有了主人并将信息录入政府数据库,并将其文本化,也就是“出产证”。“保存登记”由司法书士操作,通常来讲司法书士是集合好几个案件一次性提交,一个月只会去一到两次法务局,加上法务局本身审核也大致需要一个月时间,因此最多可能需要两个月。

如果是全款买房的话,到这一步来说最多需要4个月的时间出产证。那么如果是贷款买房的话,在“保存登记”后我们还需要做一个“抵挡权设定登记”,意义在于如果还不上银行的贷款,银行会收走房屋用来抵账。这一操作较快,由司法书士办理,基本上一周就能搞定,在抵挡权设定完成后,银行就会放贷了。

关于费用,以3000万日元(约合170万人民币)的房子为例,一般来说“表题登记”,“保存登记”,“抵挡权设定登记”的费用由“登录免许税”及“司法书士/家屋调查士报酬”两部分组成。总体收费行情各自都是在10-15万日元的范围内,根据不动产金额会有上下浮动,也就是说正常来讲三步合计的费用在30-45万日元左右。

2

旧房

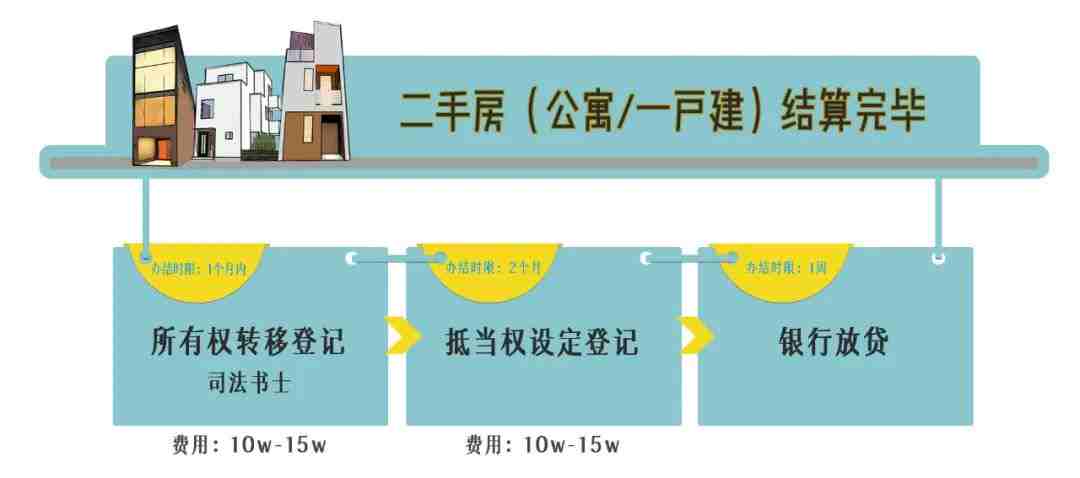

旧房则比较简单,因为房子本身就登记在册,所以不需要做“表题登记”。又因为房子已经有过最初的主人,所以也不需要做“所有权保存登记”,取而代之的是“所有权转移登记”,意义在于宣告这个旧房的主人换人了并将信息录入政府数据库。

所以全款买旧房的情况下,结算完毕就直接进入“所有权转移登记”的流程了,通常来说也是两个月内搞定。

如果是贷款买房的情况下,那么和新房一样,这时候我们要多加一步“抵挡权设定登记”,依然是一周时间。

关于费用,同样以3000万日元(约合170万人民币)的房子举例,一般来说“所有权转移登记”的收费行情在20-30万日元左右,“抵挡权设定登记”的行情则是在10-15万日元的范围内。

对日本房产有兴趣,或者想了解海外房产的朋友,欢迎添加船长微信,和我聊聊。

关键词

材料

房屋

合同

万日元

日本不动产

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。