如何不花一分钱,给父母养老?

人社部公布过这样一组数据:

企业职工月人均养老金2900元,这个金额,如果没大支出,也能应付下最基本的日常开销。但是城乡居民的数据就多少有点尴尬了。

2020年,月人均养老金仅174元,而这个人群有多庞大呢?

1.6亿。

有机构统计,截止至2015年年底,60岁以上的老人,有超过4成退休后要继续工作来赚取足够的生活费。

一直以为银发打工族只存在于深度老龄化的日本,没想到已经离我们那么近了。

作为子女的80/90后,处境也是非常尴尬,一对夫妻养4个老人,更别说家里还有吞金兽了。

他爸妈在老家做点小生意,社保基本上没怎么交过。爸妈年纪大后,养老压力就全在他身上。

趁着父母还没退休,想赶紧规划下父母的养老,希望他们能安享晚年。

今天就借着这个例子,来聊聊怎么用最低的成本解决父母的养老问题。

给父母规划养老,无非就是解决两件事:保证平日有钱花和生病只有钱治。

父母平时有钱花,简单来讲,就是帮父母打造一个

终生稳定的现金流。建议分成两个部分。

01

增值部分。

想要收益稳健,可以考虑一些比较小众的理财方式,风险低,收益可观,比如保单贴现基金。

这个基金主要是投资一些收购受保人不需要的人寿保单来赚取差价的机构或公司。

和其他基金相比,保单贴现基金的收益与人的寿命直接挂钩,基本上不受经济周期、政策调控、供需关系等因素影响,风险极低。

并且收益也是十分可观。

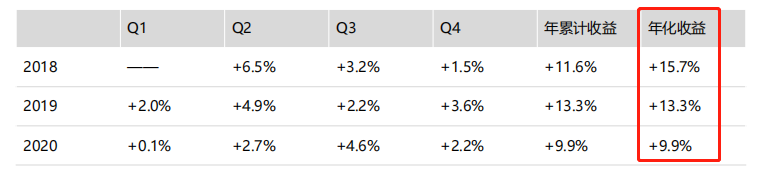

比如这款保单贴现基金,自成立以来,平均年化收益率达到12.7%,且无亏损月份。

02

兜底部分。

优先考虑年金险或者储蓄险。

因为父母的养老是刚性需求,所有收益必须是确定的,怎么规划呢?

这位粉丝要求很简单,只需要每个月的养老金足够二老日常支出就好了。

下面这个方案,基本上为他做了0成本养老计划。

在父母50岁到55岁之间,每年投入30万。

从父母60岁开始,每年领12万,一直领到100岁,40年累计领取480万。

这时,账户里还有150万余额,如果不想一次性提领,可以由自己继承这张保单,继续领取。

通过这个方案,等于一分钱都没花,反而为父母规划40年的养老现金流。父母百年之后,这笔本金还可以作为自己的养老补充。

投入150万,领取630万,5年投入,造福两代人。

可以说,养老金的规划,给了老人最大程度的体面。毕竟每个月伸手向子女拿钱,和自己账户里有钱,父母的心理感受是完全不一样的。

接下来,聊聊养老规划的第二部分:生病于钱治。

这里要用到医疗险。

不过,当父母年纪大了,或多或少会有一些健康问题,很难买到合适的医疗险。

为什么呢?

没有合适的产品。

给父母买保险,一般就保障”三大件“:重疾、医疗和意外。

意外险还好说,保费不会太贵,很多高性价比的意外险,投保年龄到65周岁。

但是重疾险和医疗险就很贵,随着年龄的增长,发生疾病的概率就越大,保费也就越贵,而部分保险还可能出现保费倒挂的现象,

以重疾险为例,保费随疾病发生率的增长而增长,而老年人的疾病发生率比年轻人要高得多。

有数据统计:

70岁的老人得重疾的概率是0岁小孩的60多倍,这样的概率下,没有哪家公司敢出70岁还能买的重疾险。

健康告知难通过。

除了保费贵以外,有些保险也并不是想买就能买的,因为健康告知不一定能通过。

重疾险、医疗险等产品都有健康告知,不符合就不能买,买了也白买。

50多岁的人了,身体多多少少有点小毛病,比如高血压、糖尿病等,可能会被保险公司拒保,想买却买不了。

那这个年纪,适合的医疗险有哪些呢?

01

百万医疗险

百万医疗险主要报销住院产生的医疗费,特别是大病住院,最多可以报销上百万。

并且,百万医疗险价格不贵,50岁左右的老人买,一年只需要1000元左右,而如果拿这些钱给父母买重疾险,基本连10万保额都买不到,保额太低,买起来就没太大意义。

所以对比来看,百万医疗险更适合老年人,建议趁着父母健康,一定要及早给他们买一份。

02

防癌医疗险

并且,年纪越来越大的父母,身体难免有些小毛病,例如有高血压、糖尿病,导致健康告知通不过,百万医疗险买起来难上加难,这时候咱们可以重点考虑防癌医疗险。

03

意外险

意外险价格普遍不贵,50万保额,一年只需要200元左右。并且,意外险对健康情况没有要求,人人都能买,推荐年轻的朋友都给爸妈买一份。

最后总结一下,父母的养老规划其实就是准备两笔钱:日常要用的钱和生病要用的钱。

这钱怎么准备,通过什么方式准备,在我看来都不是最重要的,关键在于什么时候开始准备。

想要拥有与百岁人生等长的现金流,越早规划肯定是越划算的。

今天的分享就到这,如果你希望为自己或者家人规划养老,添加下面微信,1V1交流。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。