全国首个“破产人”,出现了!

中国第一例真正的个人破产,出现了。

01

这位破产人姓呼,是一位70后的单亲妈妈。

那呼某是怎么破产的呢?

因为生意失败。

年近50的呼某,五年前在深圳某商场内经营教育培训机构。

受商场倒闭影响,培训机构不得不关闭,导致呼某负债480余万元。

为了还债,2018年呼某将卖唯一房产卖掉,套现260万元全部用于偿还债务,但至今仍负债100余万元。

2020年,受到疫情的影响,收入中断,呼某一下陷入困境,于是就申请破产了。

02

01

处置多余财产

一共是15项,价值不到4千元。

02

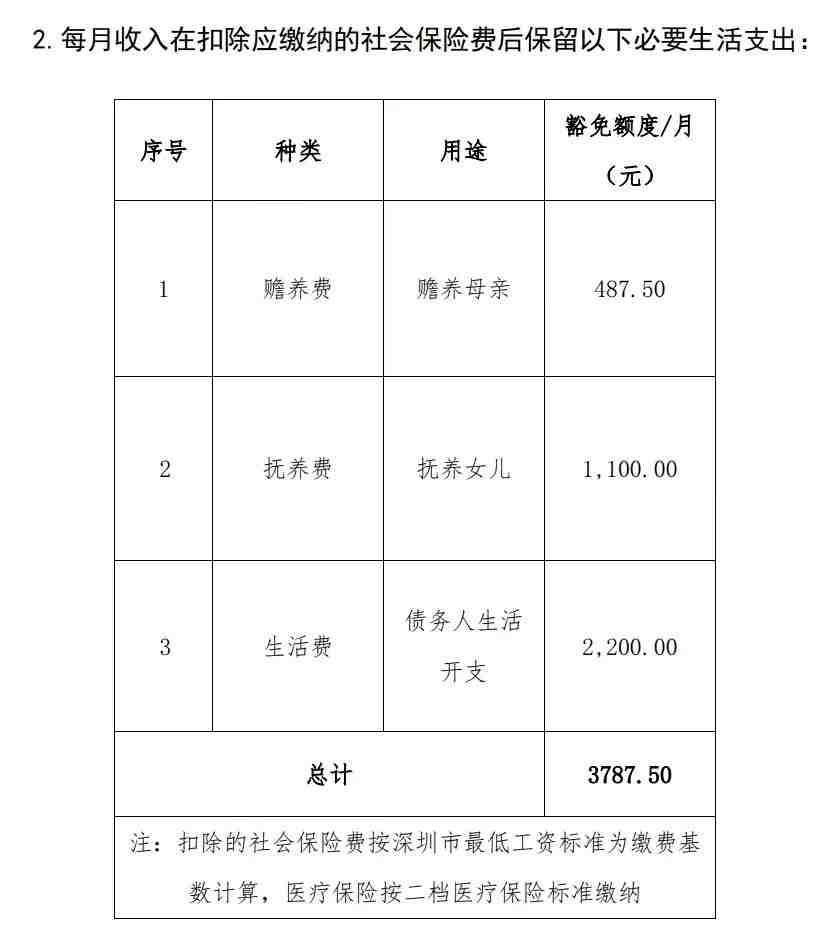

保留必要开支,剩下上交还债。

除此之外,多出来的部分都会被划走拿去继续偿还债务。

呼某还会被各种限制消费,每个月都要去管理署登记申报自己的收支和财产状况。

目前,呼某无固定工作,每月劳务收入约5000元,自2013年离异后独自抚养女儿。

日子确实不好过,但是多少还有个盼头。

破产满三年后,还没还清的债,就不需要再还了。

无债一身轻。

可以从头开始新的生活了。

03

其实这几年,我国债务跟收入比也是在一路攀升。

有数据显示,截至2019年末,我国居民的债务总额已达200万亿元,人均债务高达13.4万元。

3月,我国首部个人破产法规正式开始执行,其中披露了一组失信任数据。

据统计,截至今年6月底,全国法院累计发布失信被执行人名单1443万人次,累计限制购买飞机票2682万人次,限制购买动车高铁票596万人次。

1443万人次,这个数字是不是很触目惊心?

虽然我国医疗成本低于发达国家,且大部分国人也有储蓄的习惯,但是也不得不承认,目前超前消费的观念正在被越来越多的年轻接受。

如果不出意外,等到年轻人彻底成长起来,可能也会在未来一个时间点超越了那根100%的红线。

那我们个人,应该如何规避破产的风险?

04

其实,规避破产风险,设置一个信托或者一张大额储蓄保单就能解决。

因为信托和储蓄险有一个共同的功能:资产隔离。

这个功能说白了就是防债。

01

先说信托

简单来讲,万一将来欠下不少债,信托里的钱也不会牵扯到债务纠纷里。但这个钱给谁,怎么给还是听你的。

此外,家族信托还可以将信托财产从死亡、离婚等诸多不确定事件中剥离出来,实现财产的风险隔离。

老王手里有笔钱,想要创业。

大家都知道,创业一旦失败,就会负债累累;那如果要用老王之前赚的钱去还债,这就有点得不偿失,这时候老王要怎么做呢?

他设立了一个信托,把之前的财产放进去,然后将自己和家人设置为收益人。

这种情况下,就算老王创业失败,他也能每月从这个信托里获得一笔收入,保障现在的生活质量,起到了隔离财产安全的作用。

说到这,将这个功能发挥大极致的当属贾跃亭。

当年他在欠债20多亿美金情况下,通过信托成功摆脱了这笔天价负债。

还有传言,贾跃亭跑到美国,就给他女儿设立了5个亿的家族信托,这其中意味,你细品。

当然,信托功能强大,但是门槛不低。

一般来讲,当流动资产达到100万美金以上,就可以考虑下信托。

02

再看储蓄险

再举个栗子:

老王是一家传统中小企业的老板,这些年积累了一些资产。

现在经济下行,对老王的公司造成冲击,利润越来越少,同时还有银行贷款、对外担保等压力,老王担心以后企业经营的风险引发债务危机,会影响到家人的生活。

于是,他分5年,以孩子为被保险人,每年为孩子存50万,作为孩子们的教育金。

到孩子18岁时,账户里的资产增长到了533万。

如果到时孩子上学用不着这笔钱,那就继续留着账户里进行复利滚存,待需要时再做提取。

比如在30岁成家立业的时候,账户里的资产已经增长到了1250万,可以拿来创业或置办房产。

老王将这部分资产从总资产中剥离出来,放进保险,这样一来,这笔资产就能起到一个很好的隔离作用。

万一老王的公司真的发生极端风险,老王还可以从这张保单中提取生活费,保证自己过上体面的生活。

就算不从保单中提钱,也相当为孩子留下一笔巨款。

除此之外,储蓄险还有强制储蓄的功能,并且这个带来的回报是以6%~7%的复利增长的。

通过这两个案列,我们不难发现,信托和大额保单在资产隔离、保障家人生活这方便起到了非常重要的作用,在遇到极端风险时,它们就是家庭最后一道防线。

今天的分享就到这,如果你对信托感兴趣或者想了解更多保全资产的方案,添加下面微信,我们一起交流。

关键词

财产

储蓄险

受托人

信托财产

情况下

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。