或许我们70岁那年,还在拼命工作!

许多国家的退休年龄已经超过65岁,如果继续推迟,有望突破“70大关”。

也就是说,如果你足够年轻,那么也许你70岁可能还要上班!

很多国家早就开始就“”提高退休年龄和“推迟领取养老金”做斗争。

比如:

- 英国,退休年龄不分男女,起初同样都是65岁,但从2044年起,男女退休年龄改为68岁;

- 德国则提出,到2030年时退休年龄将上调为67岁;

- 西班牙规定从2018年起,退休年龄每年都将推迟2个月,到2027年达到67岁。

但是这些政策,和我们的邻国日本比起来,都不算什么!

2018年,日本政府就通过《国家公务员法》修正案,将政府雇员的退休年龄推迟到了 70 岁。

这项修改在 2020 年 4 月开始正式实施。

回到我们自己身上,我们70岁会不会还没退休不清楚,但是我们国家确实已经进入到了老龄化的社会。

01

怎样养老,几乎是全民关注的话题,但是我们认清了养老的困境了吗?

面对养老,主要有两大困境:

01

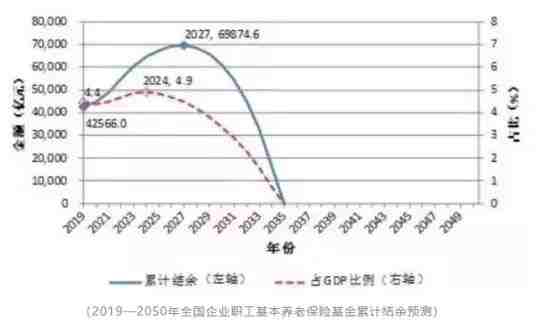

社保退休金15年后就用光了。

是不很多人以为,我们自己交的养老金,是暂时给社保保管,退休之后再领回来?

其实,并不是。

现在7个年轻人交的养老金,要马上支付给一个老人。

而且目前的社会现实是,老年人会越来越多,年轻人越来越少,养老金很快就不够用了。

社保基金一直提倡将养老金的替代率提升至70%。也就是说,退休后你最好自己能赚到70%的养老金,社保只帮你搞定剩下的30%。

这不是变相要求我们退休还依然要奋斗在工作岗位吗?

你不要觉得这是危言耸听。

前段时间,高层就已经开始商讨老龄人人力资源开发的问题。

所以,70岁还在上班,你觉得还远吗?

退一万步来讲,就算我为了实现自我价值,乐于工作,70岁的你相比年轻人,还有多少竞争力呢?又能找到什么样的工作呢?

02

大部分人都没有养老规划

很多人觉得,有国家的养老金,再加上自己的存款以及儿女的帮扶,这还不够吗?

实际上,这笔账,没有一个家庭是经得住考验的。

假设,你的积蓄加上社保养老金以及子女赡养加起来一共有100万,看起是不是够多了?

但是,平摊到退休后的30年来看,每个月最多也就2700多。

100万,没有大家想象中那么耐用。

更何况,大部分人也没有这100万的养老金。

很多时候,大家不愿意把养老这笔账算清楚一点,因为它很真实。要么把现在的收入抠下来以后用,要么就寄希望于子女。

02

那我们怎么应对这样的困境呢?

我们先算一笔账:

假设在30岁的时候,每年存2万,存进一个商业养老金的账户,相当于每月存1666元,这不难吧?

30年后,每个月就可以领到6098元,也就是每年取73000多。

1000多换6000多,这买卖还是挺划算的。

而且,这个投资也没啥难度,只要是市面上稍微过得去的产品,都能达到这个收益水平。

问题是,大家有时候并不关心细水长流,只在意曾经拥有。

养老金的规划,很可能是每个普通家庭最薄弱的环节,因为通常这部分的投入会被高收益的概念带偏。

但是高收益往往是伴随着高风险的,这点一定要清楚。

养老金首先关注的应该是强制储蓄的作用,其次才是长久稳定的收益。

光凭意志力,没人能在30年存下一套房的钱。

但是变成房贷,让你定期交一笔钱上去,大部分人就能在30年后拥有一套自己的房子。

养老金的规划就是这个道理。

养老金是帮你控制收支的一种工具,是投入到未来长期规划的一种资产,越早考虑,脱离困境的几率也就越大。

再举个栗子:

用储蓄险,每年存10万,存5年,累计50万。

到60岁的时候,账户就有249万,可以随时支取也可以继续放在,复利到70岁,账户里有460万。

当然,如果喜欢细水长流,也可以做灵活领取。

比如,从60岁开始,每年领10万,活多久领多久。

到了90岁就能累计领取300万左右,而且可以一直领下去。

万一不幸身故,还能将子女变更为受保人,让孩子继续每年领10万,一直领到孩子的100岁。

等于花50万的成本,同时解决了自己和子女的养老问题。

当然,每个人的需求不一样,需要的产品和规划也不同,如果想了解更适合自己的养老规划,添加下面微信,一起交流。

关键词

社保

退休年龄

60岁

65岁

70岁

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。