这届年轻人,35岁就打算退休了?

最近很流行一个词,叫Fire运动。

通俗一点来讲,就是实现财富自由,提早退休。

Fire运动的人提倡的是先储蓄再消费,他们认为当你的存款达到了年支出的25倍,然后再拿这部分钱去做投资,基本上就可以躺平了。

也就是说,假设你一个月支出是10000,如果35岁的时候,存款达到300万的时候,就可以不用工作了。

那肯定有人疑惑,光靠上班什么时候能存到300万?

光靠工资存钱确实很难。不过,聪明人早就开始用钱生钱了,具体怎么做呢?

分以下四步。

01

第一步:确定目标

把自己的理财目标按照合理的原则列出来。不能说你月薪5000就给自己定个百万的目标,这不合理。

定下目标后就必须去执行。

我记得刚开始工作的时候,只会把钱存余额宝,每天最期待的就是早上起来看看昨天的收益。不过那时候余额宝的年化收益率比现在高得多。

制定合理的目标之后,你的理财之路会变得更加清晰。

02

第二步:强制储蓄

正常情况下,合理的理财分配,是将每月收入的20%~30%存起来。

但如果你想要尽早实现躺平,那每个月至少要将收入的50%存起来,这样更有助于我们快速完成原始财富的累积。

就算你每个月定期存2000元,坚持30年以6%的复合利率计算,那30年后本息合计也将达到140万。

仅靠强制储蓄就能达成你将近一半的目标,何乐而不为呢?

03

第三步:增加收入

很多人说每月强制储蓄后,剩下的钱连房贷都不够。

如果你每月强制储蓄后剩下的70%~80%的收入都不够你日常开销的话,那就应该试着提高自己的收入了。

如果是年轻人,增加收入的方式可以是开展副业,也可以是贩卖时间。

当然,收益最高的还是提升自我学习的能力。毕竟,投资自己是一笔少数能跑赢通胀且稳赚不赔的买卖。

04

第四步:学会投资

合理的投资,不但能对抗通胀,还能创造更多的财富。

投资的方式有很多,如果你想追求持续稳健的收益,那么储蓄险就是最佳的选择。

举个栗子:

30岁的时候,每年存5万,存满5年,总成本是25万。

如果放着一直不取,利用时间的复利效应,60岁退休的时候,这25万的投资已经增长到了125万。

这部分钱可以一次性取出或做灵活提取,比如每年取10万补充退休后的日常开支,等于是拥有了和生命等长的现金流。

如果你的风险承受能力较高,也可以选择4:4:2的资产配置方式。

01

40%投入稳健型的资产。

还有一类比较小众的理财方式,风险低,收益可观,那就是保单贴现基金。

这个基金主要是投资一些收购受保人不需要的人寿保单来赚钱差价的机构或公司。

和其他基金相比,保单贴现基金的收益与人的寿命直接挂钩,基本上不受经济周期、政策调控、供需关系等因素影响,风险极低。

并且收益也是十分可观。

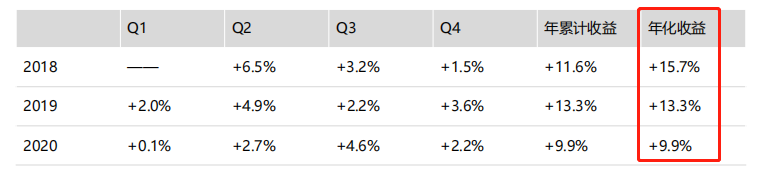

比如下面这款保单贴现基金,自成立以来,平均年化收益率达到12.7%,且无亏损月份。

这个基金比储蓄险要灵活很多,收益也不错,适合中短期投资,能为我们积累不少安全垫。

02

40%投入中风险资产

这类基金收益预期收益能达到10%~30%。

还是以鲸爷持有的一款混合型基金举例:

这款基金主要是投资全球股票和债券,风险相比较分散,去年给鲸爷带来的收益还不错,达到了30%以上,而且还是全球第1国际投行背景,品牌有保障。

03

20%投入高风险的资产

这类投资品种风险虽然高,但收益也十分可观。

以下面这款股票基金为例:

这款基金是全球第1资管巨头的明星爆品,去年收益高达80%!

这种组合方式,可以说是进可攻退可守。总的来说,只要选对合理的投资方式,就可以轻松的让你的钱帮你打工。

对于以上四点,你还有不明白的地方,或者想了解更多稳健的资产配置方式,添加下面微信,免费为您规划。

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。