我,90后,已经开始考虑养老了……

前段时间,中国养老金融50人论坛秘书长董克用做客第一财经直播间时,直言90后养老得自己想办法了。

他说未来我国社会老龄化将达到30%,即

每3个人中有1个老人,基本无法再指望年轻人养老,因此要从现在开始,为养老储蓄投资提前做好规划。

这几年,已经陆续有一部分90后开始直面父母的养老问题了。

前段时间,身边有个90后朋友的父亲病了,是胃癌,发现时肿瘤直径已达10厘米。

当时他刚攥够了首付,正打算买房结婚,于是年前把父母从东北老家接过来计划一家人好好过年。

没想到,老人家突如其来这么一场大病,把所有计划都打乱了。

朋友是独子,没有兄弟姐妹可以分担,父亲生病的事义不容辞就只能落在他身上,不仅要东奔西跑四处寻求治疗方案,还要故作坚强不断安慰整天以泪洗面的母亲。

后来医生给出的治疗方案是腹腔镜机器人手术,切除全胃及部分其他内脏,术后接下来是8个疗程的化疗。

自从他父亲患病后,他的朋友圈一秒换了画风,从原先满屏的吃喝玩乐,变成了在医院给父亲擦身抹脸换尿不湿。

有无数在医院照顾父亲的深夜,他跟我微信聊天说,父亲患病那一刻觉得自己突然从一个孩子,长成了大人,同时也感觉到养老压力,噌的一下就上来了,不仅仅是放下工作忙前忙后,还有那一天天渐增的高昂医药费,压得透不够气。

他父母所买的都是新农合,这次跨省就医,能报销的比例很低,而且没有任何商业保险。于是他刚攒够的首付,基本都搭在父亲治病上了。

每次聊天,他感慨得最多的一句话就是:

“从来没想过,直面父母养老的这一天,来得这么快和这么猛,一点防备都没有。”

确实,直面父母养老的事,哪怕是见过无数真实案例,都不及自己亲历一遍来得深刻,也只有当那一刻真的来临,才能切身体会到什么叫养老压力。

而且从目前能看到的养老数据来看,年轻一代日后要

面临的养老问题也远比父辈的要严峻很多。

其中最主要的问题,是老龄化社会带来了巨大的养老压力。

《中国发展报告2020:中国人口老龄化的发展趋势和政策》,指出到2022年左右:

我国65岁以上人口将占到总人口的14%,到2050年,我国老龄化将达到峰值,65岁以上人口将占到总人口的27.9%。

人口老龄化,是我国面临的严峻挑战。

老年人口与劳动力人口比例的不断扩大,不仅增加了单位劳动人口赡养老人的压力,也对社会养老金的支付造成了巨大压力。

现在家庭大多数都是独生子女。尤其是90后,现在都已成家有了小孩。他们这一代人不得不面对四个老人的赡养问题,甚至更多。

在这样的情况下几个老人靠他们两个来养老,需要多少资金。能支撑得过来吗?如果身体健健康康的还好,如果生病怎么办呢?

毕竟他们是家庭的经济支柱。让他们放下工作来照顾,原本压力就很大,放下工作去照顾病人无异于雪上加霜。

如果新生人口的依旧持续减少,那么当80、90后达到退休年纪时,一个年轻人就得抚养3~4个老人,试想一下这样的养老压力,单靠社保和我们的后代真的能扛得住吗?

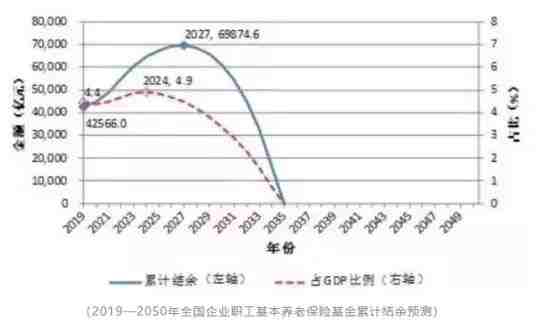

更何况,目前我们国家的社会抚养比是2.8:1,国家养老金已经存在缺口了。

2019年4月份的时候,社科院发布了《中国养老金精算报告2019-2050》,里面预测,未来30年中国的赡养率将翻倍,到2035年,养老金储备就会全部耗尽。

很显然,我们80、90后这一代人,所面临的养老压力真的是前所未有的大,仅靠社保基本养老金和子女赡养,基本难以体面养老。

这样的情况下,想要体面养老,除了趁年轻多挣钱,还必须得尽早做好养老储备规划。

那么养老规划怎么做呢?

从生命周期来看,我们的一生大致会经历3个重要阶段——教育期、奋斗期、养老期。

在教育期,我们没有收入来源,需要的教育等费用也由父母提供,支出大于收入。

在养老期,我们从工作的岗位上退休,收入逐渐减少,通常以领取养老金为主,同时医疗保健等额外费用上升,支出也往往大于收入。

这样看来,我们制定养老规划的重要阶段就是奋斗期。

在这个阶段,随着收入稳步提升,收入曲线远高于支出曲线,两条曲线之间的部分即我们的财富积累。

而养老规划的正确打开方式就是——把养老本这个“大目标”化解为一个个的“小目标”,在奋斗期定期积累,平摊到30~40年的工作生涯中,逐步储备自己的养老资金。

有没有省心省力的一站式养老工具?

答案是有的,那就是商业养老保险。

商业养老保险的确定性,在于它所提供的保障,不会因为我们发生意外或疾病而发生变化,只是为了我们的养老,在我们退休后给予我们养老金。

它的保障充足性,在于它能够根据我们自身的情况,来确定退休之后拿到多少养老金。

除此之外,商业养老保险还有一个特点,那就是复利效应,越年轻需要缴纳的保费就越少。

每年的利息都会化作第二年的本金,长久下去,等到退休,便能够拿到更多的保险金。

举个栗子:

假如退休后每月领1万元养老金,一直领到100岁,总计领取480万。

不同年龄段存钱,差别有多大呢?

我们以一款复利为6.8%的年金为例,给大家做一个对比。

- 30岁开始,存5年,每年需存8.5万,回报率23倍;

- 40岁开始,存5年,每年需存15.5万,回报率9倍;

- 50岁开始,存5年,每年需存30万,回报率4倍。

每过10年,准备养老金的成本接近翻倍,投资回报率腰斩。

保险就是这样,年轻时预备年老,将未来不确定的变成确定,将养老的风险提前扼杀。

到时候,我们不必担心退休了收入中断,不必担心社保养老金低,不必担心子女无力赡养,也不必再退休再就业。

所以,从现在开始,预备养老吧,毕竟,这是你最年轻的一天。

我是鲸爷,如果你现在也想要规划养老,添加下面微信,1v1索取方案。

关键词

人口

养老金

我国

收入

90后

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。