35岁年薪30万,很失败?

后台收到一条留言:

这段时间真的累了。 请了几天假住院,回去后被领导一顿PUA,说我拿的工资高,还老请假。心情很低落,老婆来电话,又是一通牢骚:一年见不到人,也就挣那点钱,都35岁了,真不知道在干嘛! 想想是挺失败的:35岁了,年薪就30万;头秃了,身体垮了;不知道何去何从……

年入30万,不能说特别出类拔萃,但在国内绝对是打工人中的佼佼者了。

不过即使收入排前,但焦虑、压力一点没减少。

成年人的世界里,没有谁是容易的。

35岁意味着什么?

职场和收入到了天花板,很难有新的工作机会,特别是互联网行业,“歧视”35岁,已经成了公开的秘密。

35岁没有进管理层,就会成为公司的“负资产”:

- 2019年,滴滴宣布裁员2000人,内部人士透露主要是35岁以上的程序员;

- 2020年,腾讯开始了第三次架构调整,35岁以上的非高层人员将被“劝退”。

这意味着什么呢?

中年人,真的在逐渐“消失”。

不仅如此,中产阶层的危机也愈演愈烈。

我们看一组数据:

据美媒报道,这次疫情以来,美国中产已有800万人返贫。

去年下半年,美国贫困率上升了2.4个百分点,几乎达到20世纪60年代以来,美国贫困率最高年度增幅的两倍。

这还是在美国。

曾经,大家的收入类似正态分布,中间层占大多数,太穷或者太富的人比较少。

但是现在,收入位于中间部分的人口将萎缩,而逐渐向两级迁移。特别是中产人群,逐渐在消失。

可能有人会以为,这两年因为疫情所以环境不景气,太过于杞人忧天了。

但是别忘了,我们还有来自健康方面的风险,一旦被砸中,就是100%的暴击。

去年,我朋友家小孩被确诊为恶性淋巴瘤。为了给孩子治病,夫妻俩变卖了家里的房产,奔波于上海、北京,甚至请到国外专家来会诊,进口药、化疗、骨髓移植……这场突如其来的大病,迅速榨干了他们的积蓄。

生活比较富裕的中产人群,面对各种打击都已摇摇欲坠,更何况是普通家庭?

很难跨越,只能面对,做好3个安排。

01

避免一夜返贫

疾病带来的风险有两个:一是不可预测的治疗费,二是生病后工作中断的收入损失。

怎么转移风险呢?安排两件事就可以了:

1.高端医疗险

高端医疗险能帮我们解决不可预测的医疗费用的问题,这是救命的钱。

高达5000万的保额,整个亚洲甚至全球顶级的医院都通用。

拥有高端医疗,就相当于背后拥有了一个全球顶级的专家顾问团队。

一旦发生意外,他们就会调配全球优质的医疗资源,为你安排最合适的医院、专家,并给出最优的治疗方案以及最好的药物。

说白了,高端医疗就是在你生病的时候帮你把钱掏了的同时,还帮你把事儿办了。

2.重疾险

重疾险的意义,是弥补我们在治疗期间的收入损失,承担康复费用等,相当于家庭经济的预防针。

在配置重疾险的时候,一定要考虑通货膨胀的问题。

为什么呢?

如果我们现在给自己配置了一份50万保额的重疾险,几十年后,当年纪大了处于重疾的高发期或者退休没有了主动经济收入,这50万还能解决多大的问题?

所以,我建议大家可以优先考虑香港重疾,因为香港重疾的保额会随着时间慢慢长大,一定程度上抵抗通胀。

也就是说,50万保额的香港重疾险,30年后可能增长到90万,40年后增长到132万……

02

做好理财规划

一是安全性,资产要稳健升值;二是博取高收益,提升家庭生活品质。

当然,鲸爷一直强调低风险和高收益的产品是不存在的,想要满足上面两点,就需要做投资组合。

通过组合,能降低风险,让收益更稳定。

优秀的基金组合,应该是防守与进攻兼备。

1.防守型资产

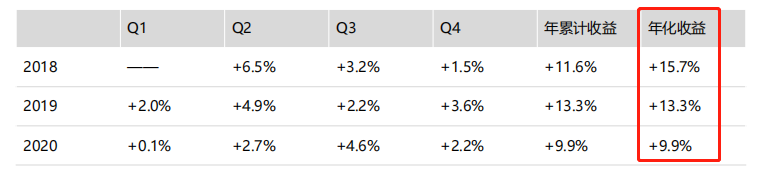

可以考虑保单贴现基金。

先说安全性。

这类型基金主要是投资一些收购受保人不需要的人寿保单来赚取差价的机构或公司。

和其他基金相比,保单贴现基金的收益与人的寿命直接挂钩,基本上不受经济周期、政策调控、供需关系等因素影响,风险极低。

再看它的回报率。

以上面这款基金为例,自成立以来,平均年化收益率达到12.7%,且无亏损月份。

既稳又赚。

2.进攻型资产

有了保单贴现基金做安全垫,就可以考虑一些风险投资,博取更高的收益。

高收益的理财产品,除了长期看好的港股、美股外,美国的大型股票型基金也是个不错的选择。

比如鲸爷持有的一款美国科技基金,成立时间有20年以上,重仓美国及中国的高科技公司,例如Amazon、Microsoft、阿里巴巴、腾讯等,去年收益达到80%以上,适合做进攻型资产配置。

且门槛比较低,5000美金起投,申赎非常灵活。

03

子女教育和养老问题

这是一个投资周期很长的规划,可以考虑配置更长期的复利产品——储蓄型保险。

鲸爷之前给大家分享过一个非常实用案例,通过储蓄险就能将家里的重大事件:孩子的教育、婚嫁、一家人的养老都安排得明明白白。

每年存5万,存满10年,总成本是50万,算下来每月强制储蓄4000多。

- 18岁到21岁孩子大学期间,每年提取3万作为学费,累计12万;

- 22-23岁,研究生期间,每年再领取4万,累计8万。

- 30岁,到了孩子谈婚论嫁的时候,可以一次性提取50万来置办婚礼。

提取完成后,

账户还有117万的余额。

当孩子40岁的时候,差不多也到了退休的年龄,那就可以考虑自己养老的问题。

这时候起,每年从账户里提取10万,用于自己养老开销,一直领20年,累计200万。

这份养老金虽然不多,但是加上社保,老年生活也能保持个小康水准。

当进行这几轮提取后,账户里还有432万的余额,就可以开始考虑孩子的养老规划。

我们结合延迟退休,预想孩子65岁,退休一直到85岁,每年领20万,累计400万。

这时候账户里还有1650万余额,可以一次性取出或者留给孩子的后代。

整个规划下来,一共存50万,共领取2320万。

方案算是比较接地气,当然,如果孩子将来考虑出国留学,那提领计划也不同。

这套财富逻辑,基本上将我们的资产安排得明明白白,既无后顾之忧,又能为未来提供稳定的现金流。

今天的分享就到这,如果你对内容有兴趣,添加微信,免费为您量身定制方案。

关键词

基金

保单贴现基金

鲸爷

风险

孩子

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。