为什么你的基金总在亏钱?

比如去年四、五月份入场,持有不到3个月,平均收益就达到了10%;而六月份入场,一个月的平均收益也能高达5%。

面对如此一片的大好形势,谁又能忍住不出手呢?

然而很快,这波新入场的基民就遭到了第一次教育。

随着A股剧烈波动,不少网红基金跌幅高达20%,超过7成的基民都是亏损的。

直到今年五月底,市场才终于看到了曙光,于是不少新基民就在回本后赶紧想着赎回。

不过,挺可惜。

这些人在高点的时跑步进场,结果一进来就遭遇狂跌,好不容易熬到回本,又迅速赎回,一来一回,不仅心惊胆战小半年,还买了个寂寞。

01

基金亏损的最大因素

有数据报道,过去四年里,在平台代销的所有权益性基金里,影响收益的最主要因素就是持有时长。

市场总是熊长牛短,持仓时间短,很大可能会错失牛市行情。或者因为频繁交易,提高了手续费的成本。

购买了偏股型基金的“基民”中,频繁操作5次以上的人,一年下来平均仅赚了5%;

坚持持有一年、拿住不动的用户,平均赚了30%;

如果坚持持有了一年半的用户,平均能赚50%。

它体现了一个完整的基金小周期:2017年全年增长大约10%,但是2018年市场开始下行,2019年进入横盘,直到2020年才又开始大涨。

所以从长期来看,上涨是大趋势,但在这个过程中,来回震荡才是最真实的体验。

看到这,是不是觉得投资好像并不难,只要持有时间足够长,那就一定能赚到钱。

但是说实话,长时间持有这件事,它本身是反人性的。

亚马逊创始人贝佐斯曾经问过巴菲特这样一个问题:你的投资理念非常简单,为什么大家不去直接复制你的方法呢?

巴菲特的回答也很简单:因为没有人愿意慢慢变富。

换句话说,其实很多人想要的都是瞬间变富。

就算有人能够耐下心来慢慢变富,但他还要面临一件比慢慢变富更可怕的事情,那就是在这个过程中,它会不断经历亏损。

面对市场的波动性,基民往往很难管住手,总忍不住追涨杀跌、短线频繁交易,因而总是以割肉离场收尾。

不仅如此,在大家的感知里,亏损永远要比收益来得更猛烈。

举个栗子:

100块亏掉30%,还剩70块;但是要让这70块涨回100块,则需要收益率上涨近50%才行。

同时,人性本身也是厌恶亏损。

亏掉100块带来的痛苦,远比赚到100块带来的快乐更强烈,所以很多人才会在基金回本后就马上赎回,因为这才符合人性。

02

如何对抗人性?

投资本来就是件反人性的事,人性既然那么难以对抗,那还有什么解决方案吗?

有的。

基金市场上还有一类基金,能很好地帮投资者解决无法长期持有的痛点——有锁定期的基金。

这类基金成立后会设置一个封闭期。比如鲸爷最近持有的一款保单贴现基金,封闭期1年。在这一年内,投资者不能做赎回操作。

这样就能帮持有人管住手进行长期投资,也能让基金规模更具稳定性。

03

收益稳定低风险,有什么选择?

其实道理都懂,但是依然抵不住市场行情不好,特别是最近基金股票一片绿,跌妈不认的时候,心情每天都像是在坐过山车。

因此,有不少小伙伴咨询我,想要有稳健收益,到底要怎么做投资规划呢?

鲸爷和大家聊了聊,发现大家的需求很一致:

低风险,收益最好能达到10%-15%。

市面上有这样的产品吗?

还真有。

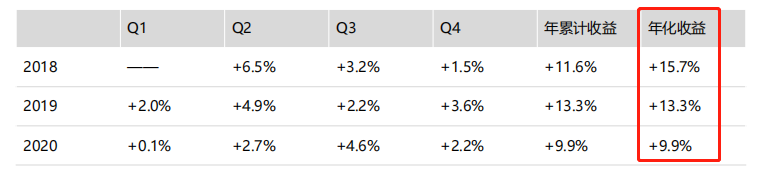

以鲸爷购买的这个保单贴现基金为例,自成立以来,平均年化收益率达到12.7%,且无亏损月份,这一点还真能满足大部分人的需求。

更重要的是,这款基金锁定期有2年,时间不长不短,一来可以帮我们管住手;二来2年后就能赎回,比较安心。

同时,站在风险的角度上看,保单贴现基金的风险非常低!

这类型基金主要是投资一些收购受保人不需要的人寿保单来赚取差价的机构或公司。

所以这类基金,投资收益与人的寿命直接挂钩,和传统金融资产相比,基本上不受经济周期、政策调控、供需关系等因素影响,风险极低。

换句话说,这个基金既赚钱,又低风险,完全满足小伙伴们的需求。

我是鲸爷,一个一心认真着帮大家搞钱的人,如果你还想了解更多理财产品,添加下面微信,大家一起交流,一起吃肉。

关键词

基金

保单贴现基金

鲸爷

市场

这类基金

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。