银保监会出手,规范城市定制型医疗险发展 | 精算视觉·保险小课堂#16

导读:“在我的地盘儿,你就要听我的……”

大家好,我是Alex。

自2020年开始,城市定制型医疗险——“惠民保”在各地市场上的表现一直非常活跃。

然而,这类产品在推广的过程中,却出现了许多不规范的行为,也导致了不少行业乱象。

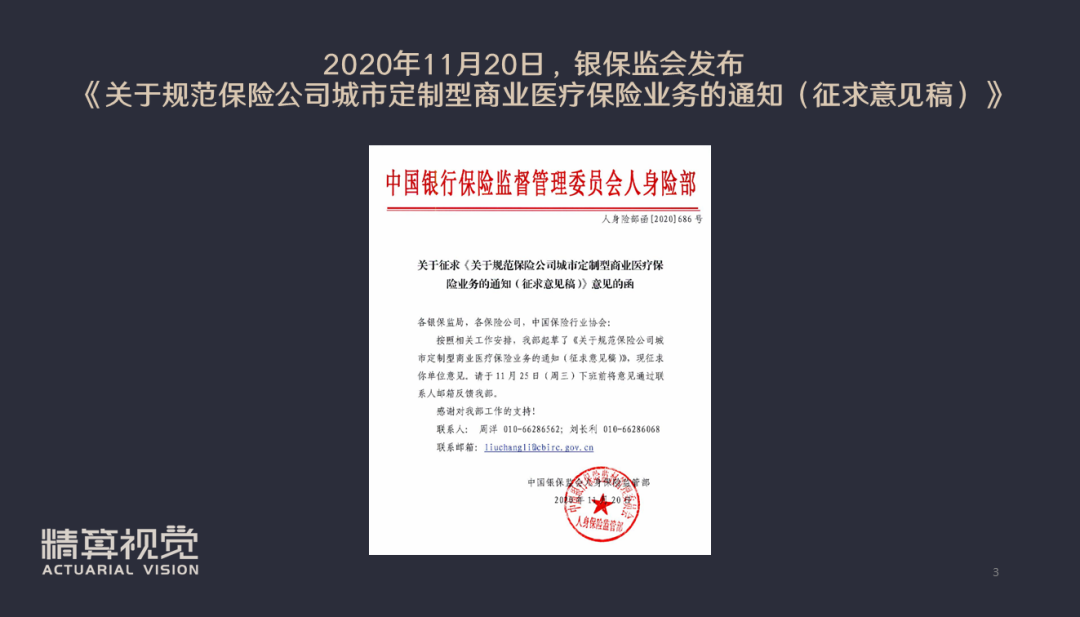

因此,中国银保监会在2021年6月2日正式发布了《关于规范保险公司城市定制型商业医疗保险业务的通知》,来规范城市定制型医疗险的发展。

今天的「精算视觉·保险小课堂」,我就来带大家解读这份文件的内容。

《关于规范保险公司城市定制型商业医疗保险业务的通知》这份文件是在2020年11月20日发布征求意见稿的,当时在市场上已经引发了不少议论。

这份文件的背后,还是透露出了银保监会的一些无奈。毕竟,城市定制型保险是在各地医保局的支持下,由保险公司开发的产品,但是却属于商业保险的范畴,由银保监会监管,在外界看来,有点“神仙打架”的意味。

城市定制型商业医疗保险自2015年深圳市首次推出“重特大疾病补充医疗保险”以来,于2020年快速推进,2020年共有23省82地区上线111款产品,累计超4000万人参保,保费收入超50亿元。

覆盖人数足够多,是惠民保产品可以长期发展下去的重要因素,因为一个医疗险产品必须具有足够大的盘子、有较多的健康年轻群体,为一些老年的慢性病患者提供费用的分摊,才能够长久地持续下去。

惠民保产品是在国务院下发《国务院关于深化医疗保障制度改革的意见(2020) 》这份文件的时代背景下被开发出来的,是一项由政府、保险公司和第三方平台共同助推的新型健康险模式。

目前,我国的社保医疗已经在超负荷运转了,鼓励各地政府深入商业医疗险的推进和开发,也是一项十分重要的任务。

从保险公司的角度来看,由于惠民保产品可以获得一定程度的官方背书,有利于公司品牌的宣传、流量的获取以及客户的二次开发,因此大部分保险公司都不顾一切地争抢惠民保的经营权,激进经营背后,也使得这类产品逐渐显现出了许多问题。

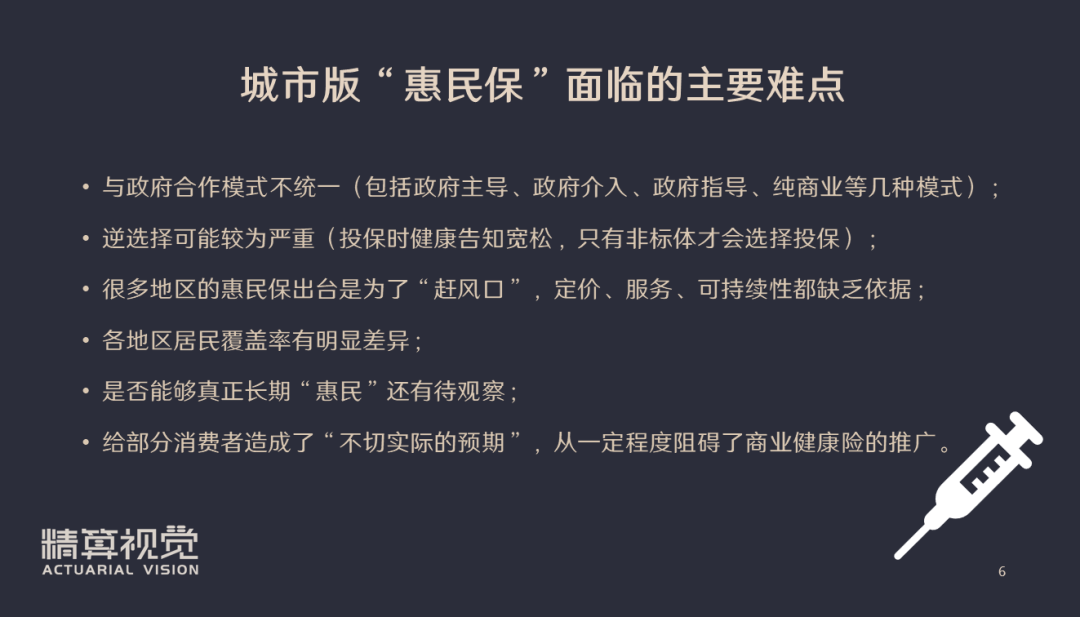

惠民保在经营的过程中面临着以下几个主要难点与问题:

- 与政府合作模式不统一(包括政府主导、政府介入、政府指导、纯商业等几种模式);

- 逆选择可能较为严重(投保时健康告知宽松,只有非标体才会选择投保);

- 很多地区的惠民保出台是为了“赶风口”,定价、服务、可持续性都缺乏依据;

- 各地区居民覆盖率有明显差异;

- 是否能够真正长期“惠民”还有待观察;

- 给部分消费者造成了“不切实际的预期”,从一定程度阻碍了商业健康险的推广。

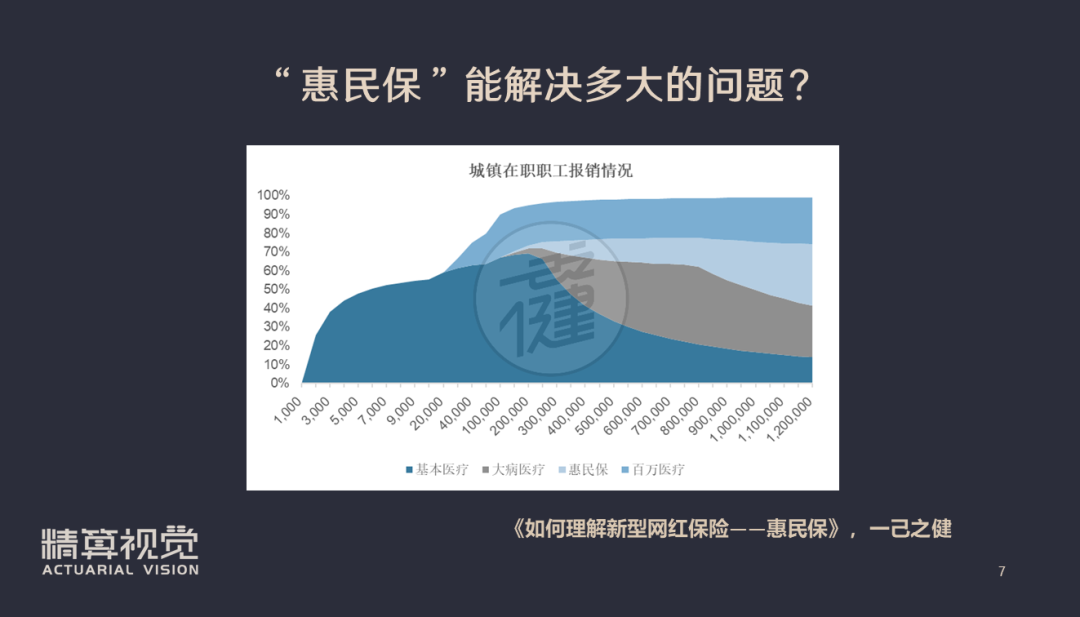

那么,惠民保究竟能解决多大的问题呢?

从上面的图片可以看出,消费者在公立医院普通部的住院花费到10万左右,一般才能落入惠民保的报销范畴;住院花费在30万-80万之间,仅能从惠民保中拿到10%左右的报销;当住院花费达到80万以上,才能从惠民保中拿到20%左右的报销(测算来源于文章《如何理解新型网红保险——惠民保》)。

可以看出,虽然各类惠民保产品在宣传中都号称理赔上限很高、保障很全,但在实际使用中,所能发挥的作用可能并不能达到消费者的预期(毕竟只是一份年交保费几十块、一百多块的产品),在保障方面其实也是远低于百万医疗险的。

所以,针对上述情况,银保监会在文件中对惠民保做了以下4点要求:

- 强化依法合规。要求保险公司按照商业保险经营规律和市场化原则,科学合理制定保障方案。规范业务开展,提高管理服务效率和风险控制能力。

- 压实主体责任。总公司对开展定制医疗保险业务负管理责任,须审核保障方案和承保产品,加强统一管理,规范业务流程,完善内部问责机制。

- 明确监管要求。加大日常监管力度,对低价恶性竞争、虚假宣传等违规行为重点查处,维护市场秩序,保障业务平稳运行。

- 加强行业自律。鼓励行业协会发挥自律组织作用,积极参与属地保障方案拟定,探索建立定制医疗保险服务规范,搭建行业交流平台。

具体到文件中,鼓励保险公司纳入医保目录外的医疗费用,也就是要将医保外用药的责任保障做得更加全面。

同时,要求保险公司在产品开发时要基于基本医保和大病保险等有关数据,做好保费测算,遵循科学合理的定价。

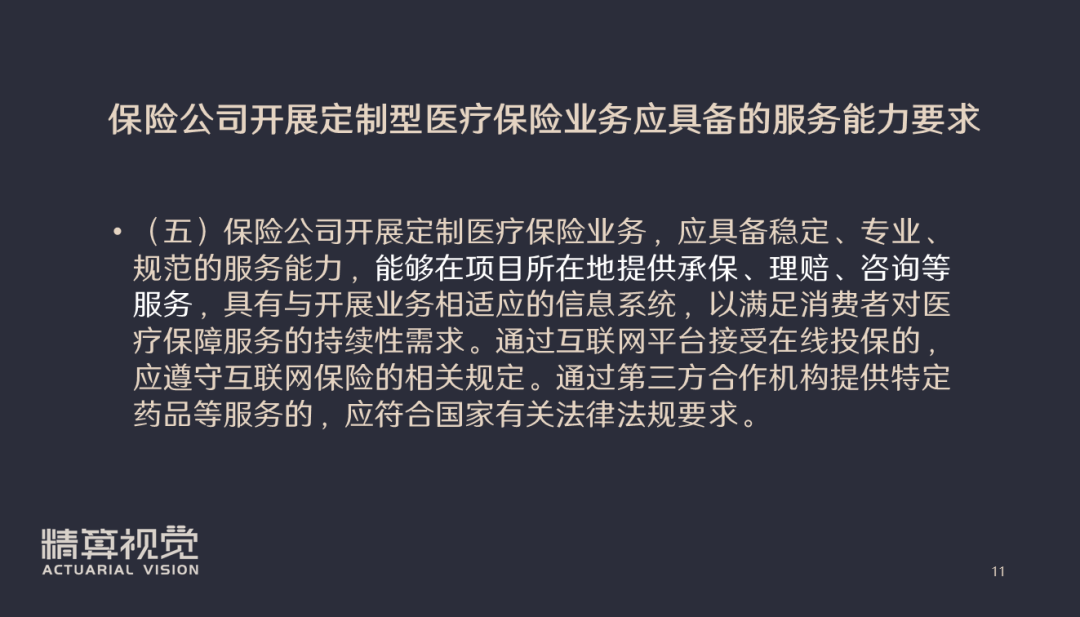

保险公司在销售产品的同时,也要为客户提供足够的服务资源,能够在项目所在地提供承保、理赔、咨询等服务。

再就是保险公司应定期向监管部门报送上一年度惠民保项目的运行情况。

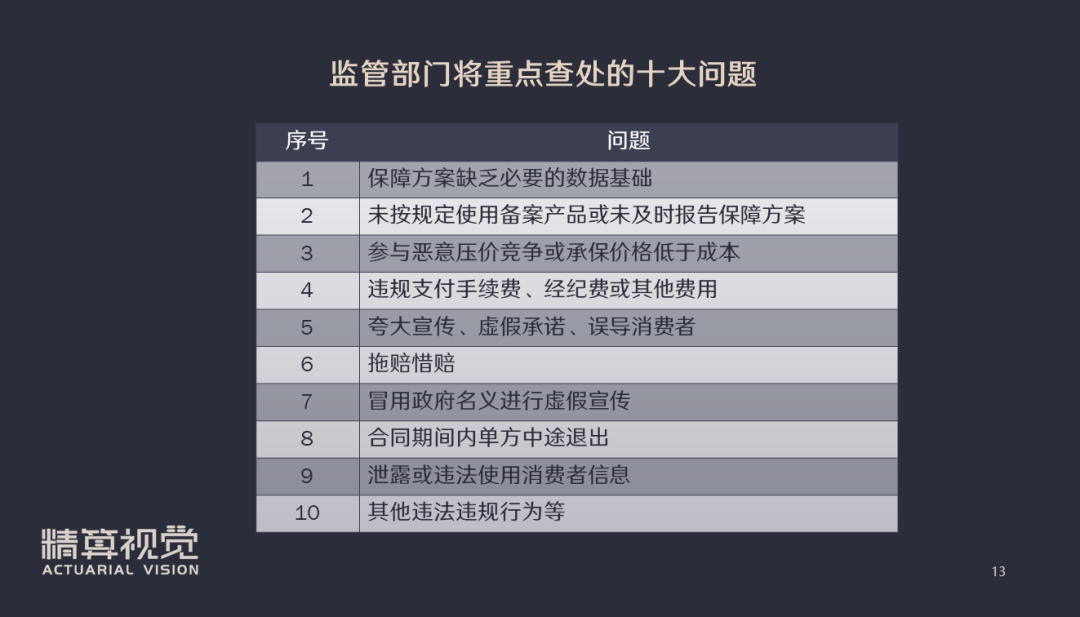

除此之外,监管部门将

对以下十个问题进行重点查处:- 保障方案缺乏必要的数据基础

- 未按规定使用备案产品或未及时报告保障方案

- 参与恶意压价竞争或承保价格低于成本

- 违规支付手续费、经纪费或其他费用

- 夸大宣传、虚假承诺、误导消费者

- 拖赔惜赔

- 冒用政府名义进行虚假宣传

- 合同期间内单方中途退出

- 泄露或违法使用消费者信息

- 其他违法违规行为等

可以看出,监管部门将加大城市定制型医疗险的监管力度,未来惠民保市场的发展也会更加地规范。

但是,究竟惠民保能不能长期持续,究竟能够给我们的居民提供怎样的医疗保障补充,还需要一定的时间来验证。

今天我们的精算视觉保险小课堂就到这里,感谢大家的聆听,我们下期节目再见吧!

想了解更多前沿的保险市场资讯吗?

欢迎加入我们的星球——

(已有超过2,250人加入)

点击“阅读原文”可查看银保监会原文

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。