商品大涨:背后的中国经济不可能三角

茫茫人海中,为防大家走失,请大家

点上方 “创业财经汇 ” → 点右上角“...” → 点选“设为星标★ ”

为创业财经汇加上星标,就再也不会迷路啦!

来源:半夏投资(ID:banxiafund)

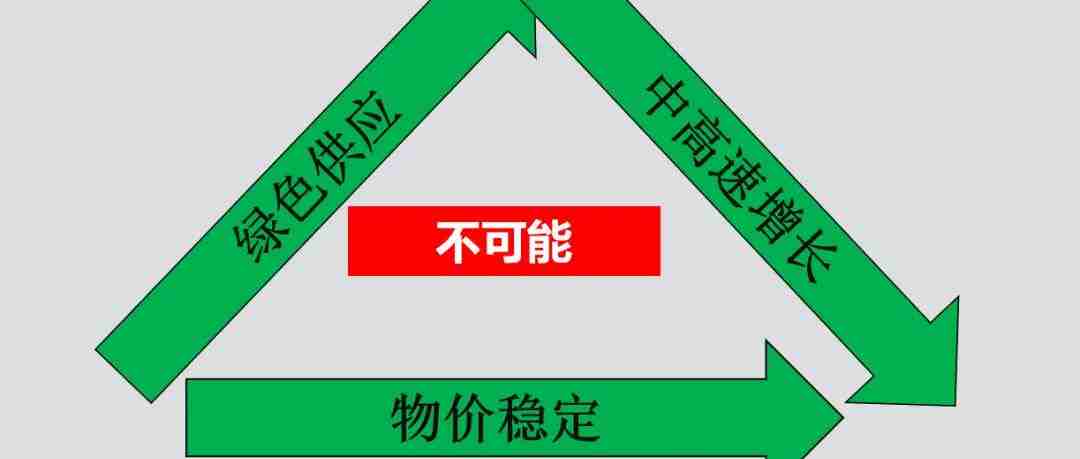

摘要:中国经济的潜在增速,可能已经下降到3%的水平。绿色供应,中高速增长,物价平稳,在现在的中国已经构成了一个不可能三角。对前两者的坚持,促成了商品的暴涨。

过去2,3周,大宗商品出现了今年的第二轮上涨,但是品种的相对强弱明显发生了变化。

原油 弱于 铜 弱于 铝 弱于 煤钢焦玻璃水泥

基本上,美国定价成分越高就越弱,中国定价比例越高越强。所以,这一轮上涨,已经不再是海外复苏或复苏预期的驱动为主导因素,更多是中国因素在驱动。

当然,海外需求偏强带来的出口维持高位,也是一个重要的环境。使得中国的政策空间更加逼仄,国内需求略有增长,国内供应略有收缩,就容易出现价格暴涨。

中国因素一方面是供应端扰动多发,一方面是地产链条需求超预期。

近期供应端扰动不断

钢铁:

虽然业内存在不少其它声音,指出减粗钢并不能实现打压铁矿的效果,还会造成钢价暴涨损害下游制造业,弊大于利。具体请查考 当前打压铁矿的关键:钢材不能暴利

但4月,相关部门依然坚持全年要减产粗钢2000万,并召开了全国视频会议通报各省。

因为前4个月粗钢同比增产超过4000万,市场相信后8个月需要同比减产超过6000万。虽然当前钢材依然高库存,并不缺,市场相信后续减产后,钢价必然暴涨,于是积极投机做多,提前推涨。

煤炭:

内蒙倒查20年,上千官员涉煤腐败。加之安全环保等因素,产量下降。

根据统计局数据,2021年1-2月,全国原煤产量同比增长25%,3月单月,变成同比下降0.2%。

焦炭:

4月起,环保组在山西等各地巡查,开工率和产量显著下降。

100家焦炭厂开工率已经下降到过去5年历史同期最低水平。

铝:

3月起,内蒙控能耗,关停了部分产能。

部分本来计划今年下半年投产的新项目,投产时间表也因此面临推后。

除了短期的抑制和干扰,长期的供应管控政策始终在位。比如长期的限制新产能审批,和长期的碳达峰和碳中和政策。

以上供应端的抑制或压缩,有的是因为安全,环保,节能,减排,有的是因为反腐败,合起来,大致可以统称为 绿色供应。

绿色供应的一系列政策冲击,在最近2个月集中发酵,影响了最大的几大类商品品种。从中长期来看,绿色供应的导向,限制了中国资源要素供应的增长,将处于不增长甚至负增长水平。

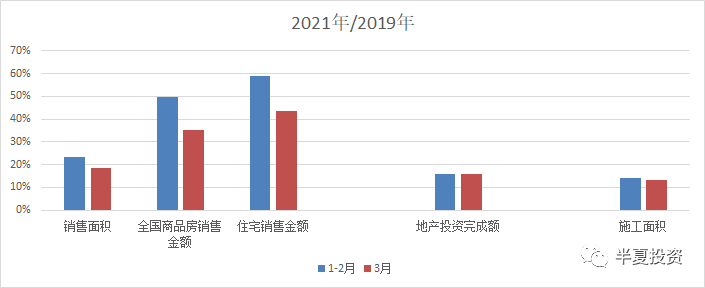

需求端 地产链条超预期

虽然中央政府极力打压地产融资,希望控制地产投融资热度。

但由于

1,经营贷大量流入房地产,

2,部分地产商通过报表粉饰规避监管红线

3,部分银行通过报表粉饰规避监管红线

具体请参考 形同虚设的5条红线,继续膨胀的地产灰犀牛

导致虽然存在5条红线,地产销售依然高增,于是地产投资依然维持高增。

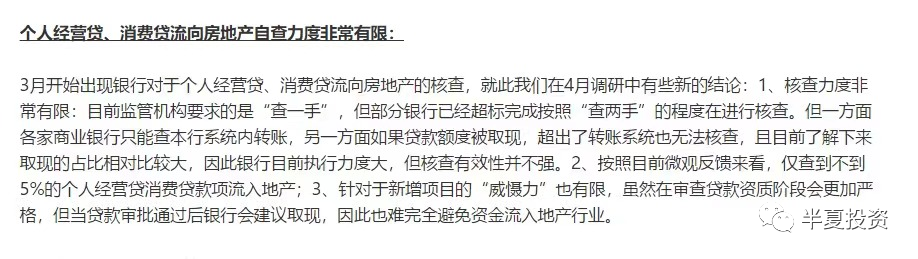

关于经营贷和消费贷流入房地产,3月后又开始了一轮自查,但效果并不好。

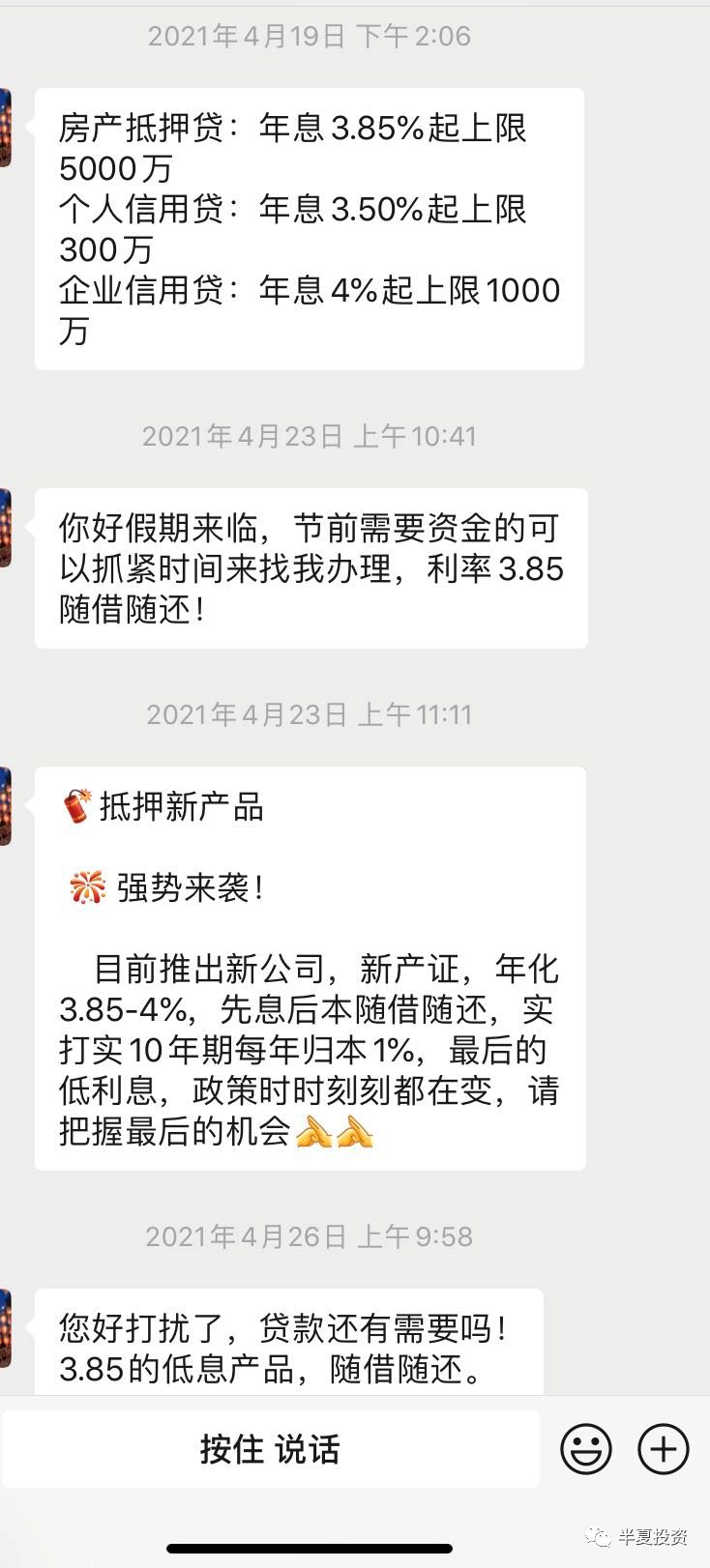

有研究机构调研得到以下信息:

我自己最近依然密集收到电话和微信的贷款推销,对方告知依然可以3.85%利率贷款,依然可以买房子或者炒股票。

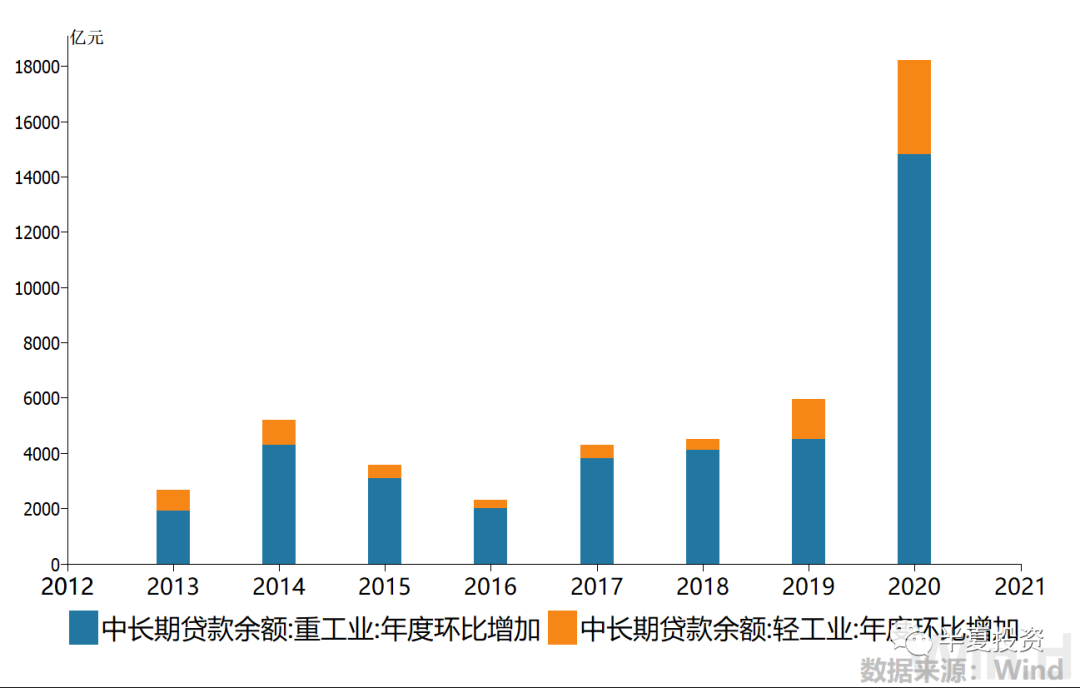

2020年末,人民币普惠金融领域贷款余额21.53万亿元,同比增长24.2%。

2021年,据说银行依然被要求普惠贷款增长20%以上。20万级别的普惠贷款,保持20%的普惠贷款增速,需要新增4万亿以上。全中国的重工业和轻工业(大中小企业合计),过去几年的平均的新增中长期贷款,也就1万亿左右。小微企业哪里可能一年需要4万亿新增贷款去开店开厂??

银行根本放不出去这么多真正的能进入实体经济的普惠贷款,只能到处打电话发信息,诱导大众贷款去买房炒股。

综合上述两点:供应受限明显,而需求依然高增,商品价格自然暴涨。

中国现在面临不可能三角

本质上,非要设定接近10%左右的信贷社融增速,非要设定20%以上的普惠贷款的增速要求,是因为我们依然希望在未来的10-20年,依然希望实现5%以上的中高速的GDP增长。

但是,经济增长,不是努力就可以的。它受资源禀赋和要素投入的制约。

在 人达峰,碳达峰,信贷也该达峰 里,我分析过

根据长期经济增长理论:

经济增长=要素投入的增长+全要素生产率的提高

要素:

包括人口,资源,资本

而现在,人口增长基本停滞;基于环保节能减碳等考虑,我们希望资源要素投入不再继续增长;基于控制地方政府债务水平的考虑,我们希望宏观杠杆不再继续增长。也就是意味着,人口,资源,资本,这三大经济投入要素,全都开始面临瓶颈,面临达峰。

而全要素生产率提高,也就是技术进步和效率提高,长期如果能维持每年3%左右的增长,在人类经济发展历史上,就已经是非常优秀的水平。

所以,如果要素不再增长,或者我们主动选择投入要素不继续增长,中国经济的潜在实际增速,就要下降到3%的水平。

本质上,我们的人口和资源环境达峰,已经不能支持3%以上的实际GDP增长。如果非要维持10%的信贷余额增速,刺激出超过5%的总需求增长。只能是物价暴涨或者房价泡沫。

经过过去几年的供应停滞和需求扩张,全球制造业产能利用率已经达到历史高位。而今年,由于美国欧洲继续强财政刺激,海外需求偏强带来的出口维持高位,加剧了以上的矛盾,使得政策空间更加逼仄。国内需求略有增长,国内供应略有收缩,就容易出现价格暴涨。

绿色供应,中速增长,物价平稳,在现在的中国,已经构成了一个不可能三角。

要么放弃增长目标,以更大力度的紧缩货币信贷,放弃普惠贷款要求,大力度抑制需求;

要么完全放开供应,不再追求绿色供应端;

要么承受物价暴涨,忍受澳洲人以百亿美元为单位,拿走中国制造业的利润。

世间难得两全法,更不可能有三全法。政策制定部门需要统筹思考,权衡利弊,做出抉择。

喜欢本文的亲们,

请在页尾留言,点在看,点分享哦

最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。