三个儿子一致放弃抢救亲爹:没得活跟活不起,是两码事!

早前有则新闻让我印象深刻:

大爷是一名高血压患者,同时伴有糖尿病,肾病,心脏病等疾病。

这些疾病导致大爷脑干出血住进了医院,在陷入深度昏迷的同时,还出现了呼吸衰竭,肾衰竭,需要呼吸机辅助呼吸。

住院十天花了十多万,由于医保有起付线和封顶线,受限于其“高不报、低不报,中间部分报”的规定,有一大部分费用不在报销范围内。

依据目前的医疗水平,并不能确保挽救老人的生命,或者说,有可能人财两空。

而大爷的三个儿子在一番商量之后找到医生,最终一致同意了放弃抢救。

说实话,对于这个决定,确实让人心酸,但能怪三个儿子不孝顺吗?

好像不能。

毕竟一直治下去,自己的小家就散了,还可能人财两空。在“老人和小家之间怎么选”这个世界难题上,迫于现实考虑,大多数人或许都会选择后者。

而类似的情况,就包括了此前上了热搜的患癌教授。

大约去年10月的时候,知名网络众筹平台一则《武大优秀教授为社会奉献半生却不幸被病魔打倒》的筹款文章引发网友热议。

“人生真的很脆弱,一场疾病意外就能将一个人的尊严毁灭。不到万不得已,我也不会恳求大家的帮助……”求助者系武汉大学的政治课教授曹亚雄,因患癌公开筹款30万用于治疗。

曹亚雄在上述求助文章中称:“患病后前期陆陆续续已经花费了近40万的治疗费用,家里已经倾尽所有来为我治疗,现在癌细胞已经脑转移,一个月的治疗光药费就需要4万元,后续的治疗费用更是无法想象,我还希望能够早日康复,继续回到教育工作中去......”

一个高福利和全面医保的大学教授都看不起病,难以想象如果是普通的家庭,又会面临怎样的后果,为此很多网友留言展开了激烈讨论...

不知道大家有没有发现,最近几年来,以前仿佛只能在电视剧里见到的白血病、癌症等各种重症好像变多了。不知道是不是因为生态环境的缘故,朋友圈里每隔一段时间就有人转发救助的链接,让人感叹生命的无常。

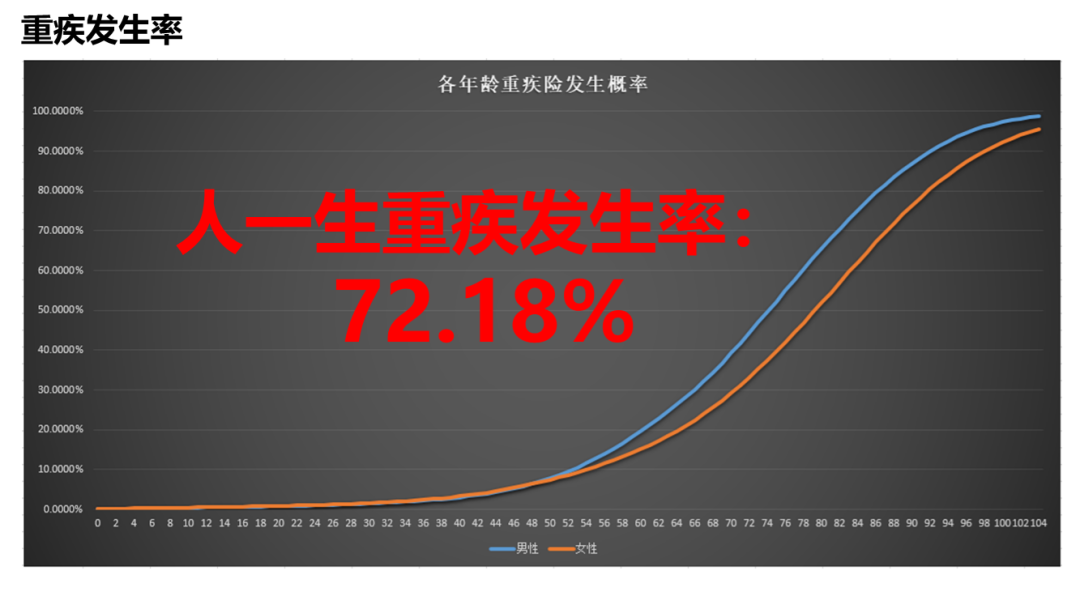

有研究表明,当代人一生罹患重疾的概率已高达72%。而那些众筹链接,或许就是最直观的诠释。

再加上如今时不时传来职场猝死的消息,打工人更加不敢翻看自己的体检报告。

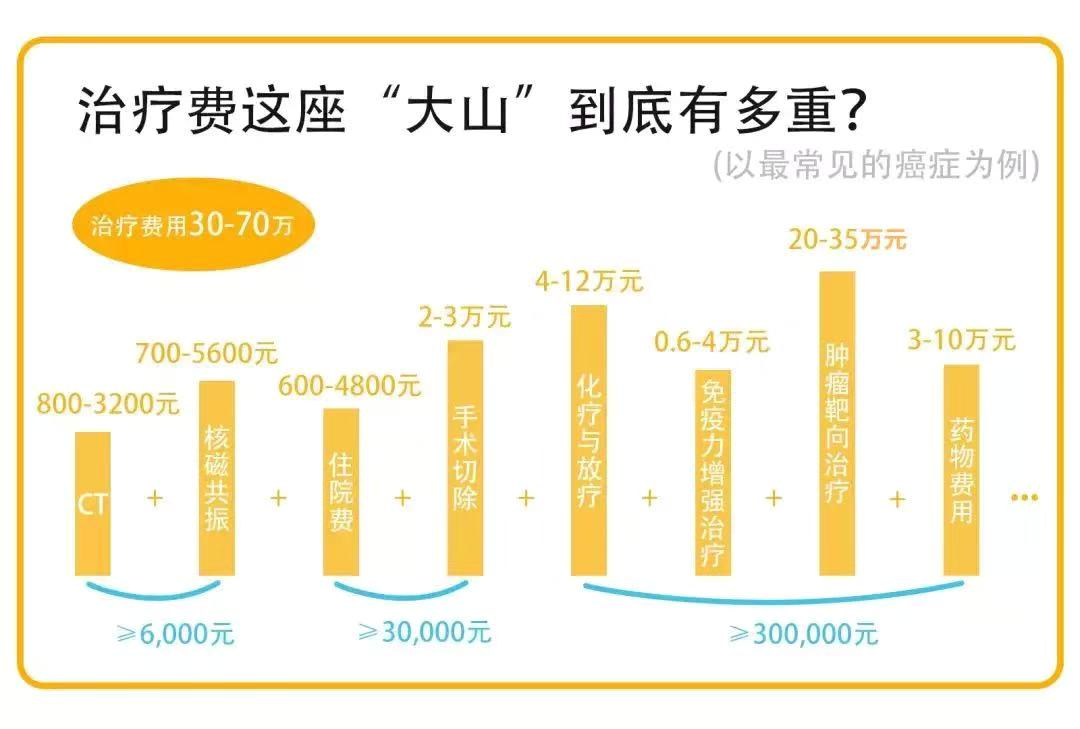

都说病来如山倒,国人面临恶疾,往往就是要在钱和命之间作抉择。毕竟,治疗费这座大山已足够压垮一个家庭。

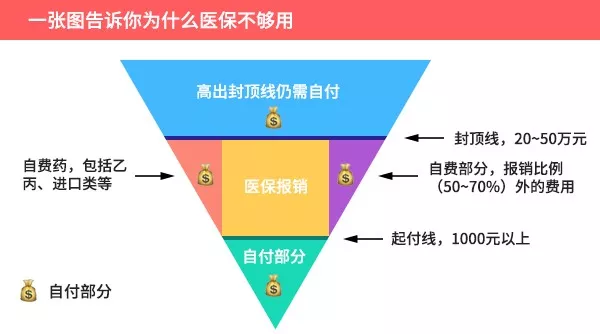

而届时我们很多人所拥有的社保(俗称医保),包括农村的新三合等,虽然可以帮我们省下一笔开支,但正如网友所说:大病面前,仅靠医保远远不够!

要知道,国家设立医保的初衷是“保”而不是“包”。简单来说,就是能保一部分,但是不可能把什么都包住。

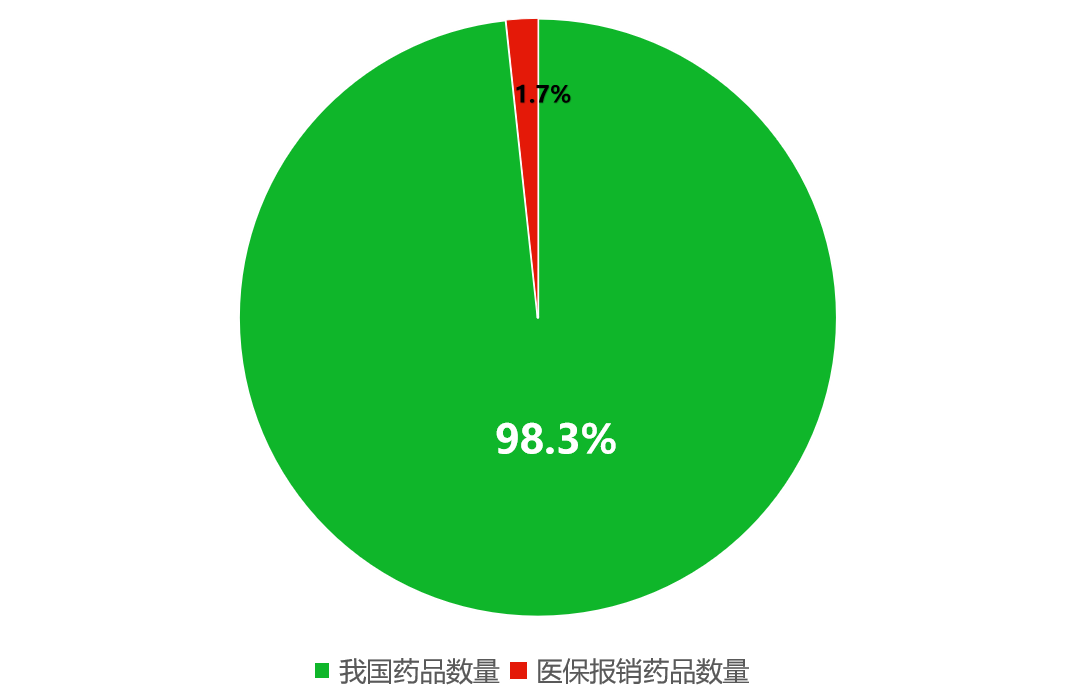

现行我国国产药共有155649种,进口药3791种。而最新的医保目录中能报销的药却只有2709种,占比仅1.7%。像绝大部分癌症等大病的进口药、特效药都是完完全全的“自费药”。

数据来源国家药品监督管理局和国家医疗保障局

因此,在如此高昂的医疗开销面前,也有很多人迫于无奈,想着哪天自己不幸中枪,宁愿舍弃自身也不愿拖累家人。

前半生我们都在拼命工作养家,可谓是拿命换钱,但到最后,终究是要迎来拿钱换命的轮回。

想起前几年的时候,有个朋友的兄弟,年纪轻轻便因病早逝。他兄弟我见过几面,正值事业上升期的时候,突然去世,只留下年近古稀的父母和出生不久的儿子和妻子,让我感到非常吃惊和心酸。

抿心自问:难道我们真的要等到意外发生的时候再感叹生死有命,然后留下娇弱的妻子、幼小的孩子以及年迈的父母无依无靠地存活于世么?放弃了自己,真就是挽救了家庭?

其实不然,空留一堆家庭债务给妻女父母也是一种慢性折磨。

但我们却可以完全避免在钱和命之间作这种抉择。此前我曾跟大家提了一嘴商业保险,这也是我一直以来对每个家庭的由衷建议:一定要学会用保险对风险提前转嫁!

要知道没得活跟活不起,完全是两码事!很多时候,疾病的确诊尚有医治回转的余地,而把我们逼到绝境的,只是背后的医疗开销。

因此,解决了医疗费,抉择的困局自然迎刃而解。

而我们完全可以选择活的起,比如我就给自己买了份医疗险和重疾险。

前者可以报销大病住院的医药费,一年可以最高可以报销几百万,有了它,再贵的进口药、特效药也吃得起。价格也很实惠,一年只需三四百块,普通工薪族完全负担的起。

轻易选择放弃的人,其实几百块就可以解决问题,完全不必自我放弃。

而后者符合条件则可以直接赔钱,买多少保额就赔多少,并且这笔钱可以任意支配。即使是不治之症,这笔钱也可以帮家庭渡过接下来的危机。

我们都不希望意外降临,但毕竟生活不是剧本,我们无法预知未来,唯一能做的便是从他人的经历中汲取教训,做好未雨绸缪。

因此,很认真地建议大家,如果家庭或个人保障仍处于缺失状态的,还是尽早配置将风险转嫁出去吧。

希望每个朋友都要理性看待今后的风险,同时建立起对商业保险正确的认知。莫因一时疏忽,错失了关键的救命稻草。

但不可否认,提及保险,很多心中不免有所顾虑:

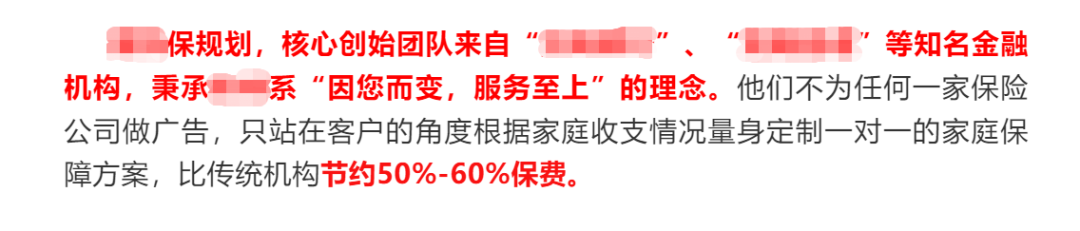

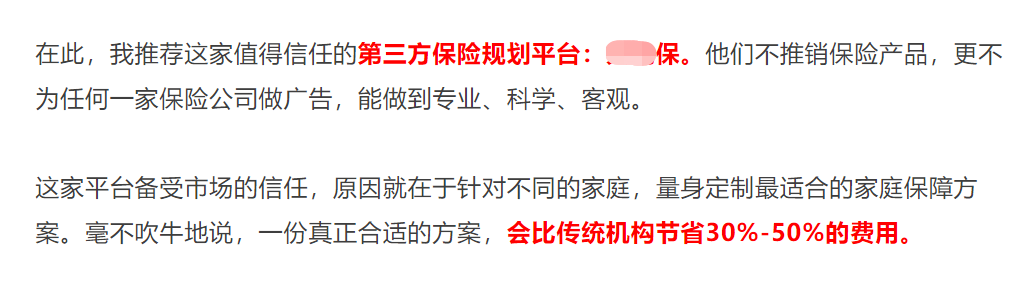

其实这本是我们对于保险的一种偏见,东西本身并不坑人,真正坑人的,是那些缺乏素养的代理人,比如经常可以看到一些资质不明的互联网规划平台:

没有正规牌照的平台你会接受吗?

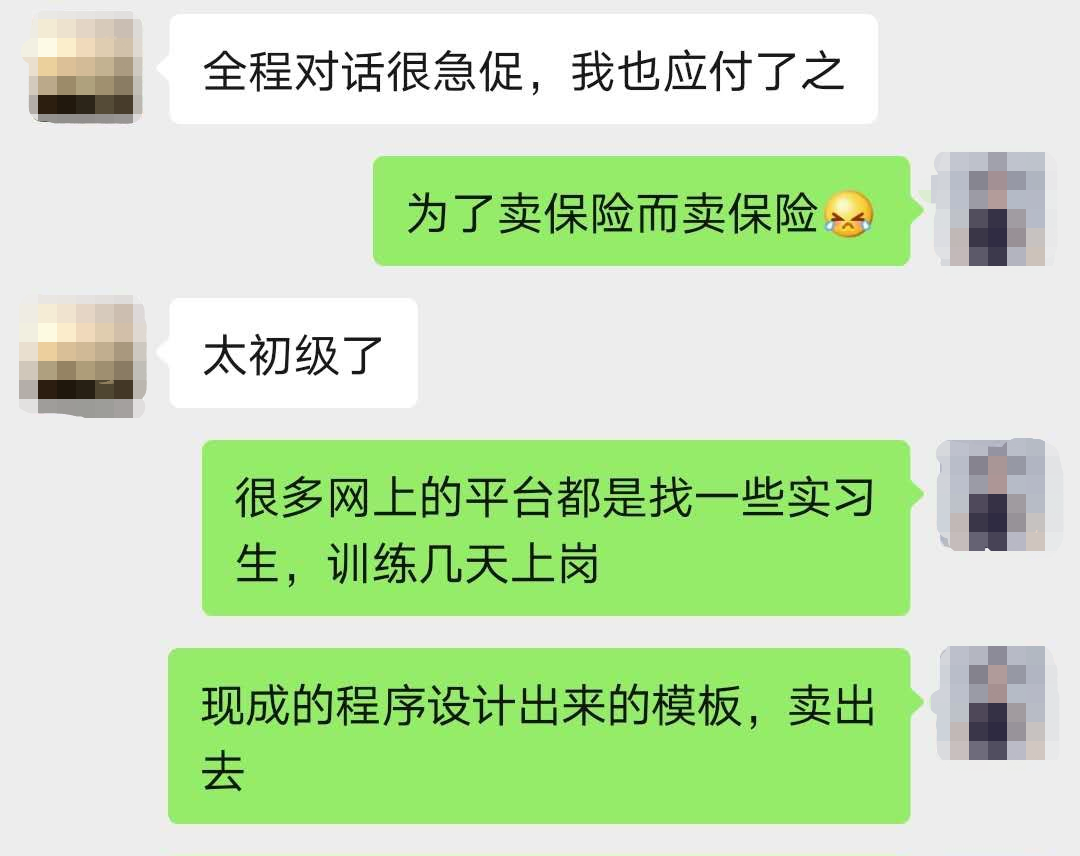

而所谓的“规划师”,说到底还是在为了自己的业绩着想:

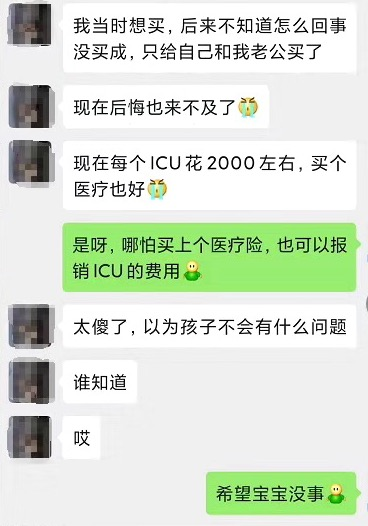

身边朋友反馈

其实在解决保险需求的问题上,想不掉坑,我们只是缺乏了一个真正专业靠谱、能够切实提供服务的人士。经过多番筛查对比,向大家推荐我信赖的老朋友:

这是一个优质保险老师对接平台,不卖保险也不提供咨询。他们只做一件事——帮我们筛选对接全网各大保险经纪公司的优质保险老师。

平台所筛选的优质老师,均通过严格独创的机制,从上千名候选的各大保险公司经纪人中严选30名左右组成专家团队,全程一共不到1%的通过率。他们大多毕业于清华、北大等名校,具备金融、保险、医学等专业背景,服务过很多企业高管。

(专业保险老师一览)

而优质老师的界定,也会按照平台上被服务过的用户,根据过往的真实服务体验给老师进行综合服务评价。因此帮大家匹配的老师,除了满足上述条件,也同样会根据好评度高低进行优先匹配。

只有这种近乎极致的筛选,才能确保服务的专业水准。

体验过他们家服务,发现整个服务流程非常人性化也很会站在用户的角度考虑。

比如老师们会通过一套专业的数据评估系统,分析现有的家庭财务状况并量化各成员的核心风险缺口,从而针对缺口量身配置专属我们的保障方案。

专业的数据分析系统,量化各成员的核心风险

整个服务过程全程可视化,我们可以实时回顾老师到底提供了哪些服务,包括风险建议以及方案配置讲解等:

服务流程全程可视化

此外,针对朋友们不同的需求,老师们也会提供其他服务,如果你:

已经买了保险——诊断现有保障是否仍存缺口,比如保额是否充足,保期是否合理等,提供进一步的风险管理建议;

正在买保险的——提供专业建议协助投保,货比三家帮你买对产品坚决不掉理赔坑;

但最重要的,如果成功配置了保障,平台还可以免费为我们提供细致的一站式理赔服务:如后续发生理赔,将提供专业理赔支持。确保买来的是切实有效的保障,而不是一张张废纸!

只有这种细致贴切的流程服务,才能让我们真正意义上买对保险的同时又不掉理赔的坑里:

用户体验反馈

每个家庭的防火线都应当要及时筑起。在此我也给大家争取了50个限时免费(原价299元)的保障规划服务名额,由平台严选的优质保险老师为我们出谋划策,每个朋友都可以体验一下他们家的服务。

并且,成功报名的朋友都能免费获取一份专业定制的家庭保障规划方案。再次强调,服务过程全程不涉及产品推销,大家可以放心报名,领取方案了解后再做下一步决定。

未雨绸缪,不仅是一种责任体现,更是一种远见。新的一年,希望每个家庭都能平安幸福!

读者福利

↓

价值299元的家庭保障规划服务包含:

1、

全方位梳理家庭财务状况,并提出规划建议;

2、严选规划师,量身定制一份家庭保障方案;

3、货比千家只选合适的,中立客观绝不吹捧隐瞒;

4、家庭充分保障同时,节省30%-50%所交费用。

名额不多,无论先前是否买过保险,都强烈建议大家可以先用来学习了解。

希望大家在健康和财务审视之后,收获的不只一份保障,更重要的是养成一项防范风险的能力。

领取方式二:扫码预约报名,免关注直接领取规划方案

(长按识别或点左下角【阅读原文】报名,前50名免费)

当然,如果身边有其他朋友需要,也欢迎分享一起领取。

阅读原文 最新评论

推荐文章

作者最新文章

你可能感兴趣的文章

Copyright Disclaimer: The copyright of contents (including texts, images, videos and audios) posted above belong to the User who shared or the third-party website which the User shared from. If you found your copyright have been infringed, please send a DMCA takedown notice to [email protected]. For more detail of the source, please click on the button "Read Original Post" below. For other communications, please send to [email protected].

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。

版权声明:以上内容为用户推荐收藏至CareerEngine平台,其内容(含文字、图片、视频、音频等)及知识版权均属用户或用户转发自的第三方网站,如涉嫌侵权,请通知[email protected]进行信息删除。如需查看信息来源,请点击“查看原文”。如需洽谈其它事宜,请联系[email protected]。